Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

Một loạt các công ty tài chính được ngân hàng thành lập, hoặc mua lại diễn ra khá khẩn trương.

Từ “đánh tiếng” của NHNN

Chưa khi nào việc thành lập, mua lại các công ty tài chính (CTTC) được các NHTM sốt sắng như thời gian gần đây. Lý do thì có nhiều, một mặt, do môi trường kinh doanh ngày càng có nhiều biến động; cầu tín dụng khu vực DN đã được cải thiện nhưng gần như không có sự phát triển vượt trội trong những năm gần đây. Điều này khiến NH ngày càng có xu hướng tập trung cho vay tiêu dùng. Và để “chuyên nghiệp” hóa, một số NHTM đã xúc tiến mua lại các CTTC.

Mặt khác, tín hiệu được nhà điều hành phát đi được xem là nguyên nhân chủ yếu hơn cả. Cách đây không lâu, NHNN đã đưa ra lấy ý kiến Dự thảo thông tư về quy chế cho vay của các TCTD. Trong đó có quy định NH không còn được cho vay tín chấp, tiêu dùng mà phải chuyển hoạt động này sang các CTTC.

Tín dụng tiêu dùng đang ngày càng phát triển

Theo Ban soạn thảo từ vụ chức năng của NHNN, đây là động thái để phân cấp trách nhiệm, hạn chế rủi ro cho NH khi cho vay tiêu dùng. Còn theo một số chuyên gia kinh tế, đây cũng là cách để NHNN cơ cấu lại các CTTC yếu kém, đáp ứng được nhu cầu thành lập CTTC của các tổ chức tài chính nước ngoài, NHTM trong nước. Với xu hướng phát triển tín dụng tiêu dùng như hiện nay, chắc chắn trong thời gian tới, sẽ còn nhiều nữa CTTC được thành lập - cơ quan quản lý nhận định.

Hoạt động tín dụng tiêu dùng của NH và CTTC về cơ bản ít có sự khác nhau. Cho vay tiêu dùng thường không có tài sản đảm bảo nên lãi suất sẽ cao. Do đó lãi suất cho vay thường sẽ cao hơn so với cho vay thông thường. Rủi ro nào, lãi suất ấy là “cái lý” bên cho vay đưa ra. Khách hàng biết thế nhưng vì nhu cầu cấp thiết nên cũng chấp nhận. Nhưng về phía cơ quan quản lý thì an toàn hệ thống là yêu cầu bắt buộc.

Vì thế, việc chuyên biệt hóa cho vay tiêu dùng sẽ giúp nâng cao công tác quản lý kiểm soát. Do đó, việc cơ cấu lại các CTTC là điều cần phải làm. Sự chuyên biệt này sẽ giúp quản lý rủi ro một cách tốt hơn, phù hợp với xu hướng quốc tế.

Lãnh đạo một NHTM lớn nhận định: Việc thành lập, hoặc mua lại các CTTC, chuyển hoạt động cho vay tiêu dùng sang các công ty này sẽ giúp ích cho NH rất nhiều, mà CTTC cũng không bị thiệt. NH khai thác được triệt để phân khúc khách hàng giàu tiềm năng này, quản trị rủi ro được nâng cao. CTTC khi là con của NH, đồng thời sẽ được hưởng hoàn toàn công nghệ, cơ sở hạ tầng, nhân sự chuyên nghiệp, có trình độ… của NH.

Xét các yếu tố như: chất lượng hoạt động của các TCTD ngày càng được nâng cao, việc thực hiện Đề án tái cơ cấu đang được đẩy nhanh tiến độ, đặc biệt là tái cơ cấu các TCTD phi NH… thì đây có thể được xem là thời điểm thuận lợi để NHNN ban hành chính thức Thông tư quy định về việc này. Nhưng phía NHNN dường như vẫn đang để cho các NHTM có thêm thời gian chủ động trong triển khai kế hoạch của đơn vị mình trước khi Thông tư được chính thức ban hành, vào thời điểm thích hợp.

Tới sự chuẩn bị của NHTM

Nắm bắt được thông điệp của NHNN, các NHTM đã có động thái ngay lập tức. Một loạt các CTTC được NH thành lập, hoặc mua lại diễn ra khá khẩn trương.

Có thể kể tới những cái tên như: Techcombank mua lại CTTC Hóa chất Việt Nam; HDBank mua lại CTTC Việt (SGVF) có 100% vốn nước ngoài và cùng với Tập đoàn Tài chính Credit Saison (Nhật Bản) hoàn tất thủ tục góp vốn tại HD Finance và đổi tên thành Công ty TNHH Tài chính HD Saison (HD Saison Finance). Martitime Bank đã mua xong CTTC CP Dệt may Việt Nam, VPBank mua CTTC Than - khoáng sản Việt Nam… Tại mùa đại hội cổ đông thường niên vừa qua, nhiều NH đã đặt ra mục tiêu thành lập CTTC như BIDV, Sacombank, ACB…

BIDV trình cổ̉ đông kế hoạch lập CTTC với ba phương án: mua lại một CTTC trên thị trường; hoặc chuyển đổi công ty cho thuê tài chính hiện có thành CTTC tiêu dùng. Và phương án ba là thành lập CTTC mới. Ngoài BIDV, các ông lớn như VietinBank, Vietcombank đều có kế hoạch thành lập CTTC để nâng cao thị trường bán lẻ.

Việc gia tăng thị phần, nâng cao doanh thu đều là mục tiêu được các NH tập trung quyết liệt

Trao đổi với phóng viên TBNH, lãnh đạo một NHTM đã thành công trong việc mua lại một CTTC cho rằng: Nhu cầu của khách hàng ngày càng tăng cao. NH cũng phải luôn có những giải pháp, định hướng và hoạt động kịp thời để đáp ứng được nhu cầu đó. NH khi đã nắm trong tay CTTC thì phải có định hướng, triển khai mô hình hoạt động kinh doanh cho phù hợp với thực tế, từ đó mới mong có thể phục vụ tốt nhất cho khách hàng, vị này cho biết thêm.

Còn với một NH đang có kế hoạch thành lập CTTC, Tổng giám đốc của đơn vị này cho biết, việc sáp nhập hoặc thành lập CTTC là xu hướng tất yếu. Bởi khả năng cạnh tranh của các CTTC so với NH có sự chênh lệch khá lớn. CTTC có những hạn chế về khả năng huy động vốn, thị phần lại không có nhiều. Nên muốn tồn tại, tất yếu phải tìm hướng đi cho mình, và dựa vào NH không phải là một ý kiến tồi.

“Với NH chúng tôi, cũng giống như nhiều NHTM khác, việc thành lập CTTC được xem như là điều cần có, nếu muốn phát triển, nâng cao thị phần bán lẻ, đa dạng hoá sản phẩm của mình” - vị này cho biết thêm.

NHTM đang ráo riết thành lập CTTC, một động thái để đi trước đón đầu trước khi NHNN chính thức có quy định về vấn đề chuyên biệt hóa tín dụng tiêu dùng. Cùng với đó, trong bối cảnh cạnh tranh khốc liệt và gay gắt như hiện nay, cùng những biến động của thị trường tài chính, thì việc gia tăng thị phần của mình, nâng cao doanh thu đều là mục tiêu được các NH tập trung quyết liệt. NH hưởng lợi, CTTC có chỗ dựa vững chãi hơn, và người tiêu dùng đương nhiên sẽ có nhiều chọn lựa hơn.

Một chuyên gia lưu ý: Dù NHTM đã có CTTC trong tay hay chưa, thì kiểm soát, quản trị rủi ro vẫn phải đặt lên hàng đầu. Nếu chỉ chạy đua để nâng cao thị phần, giành đất lấy thành tích, thì bong bóng tín dụng cá nhân là nguy cơ có thể nhìn thấy trước mắt khi NH không cẩn trọng.

1

1Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

2

2Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

3

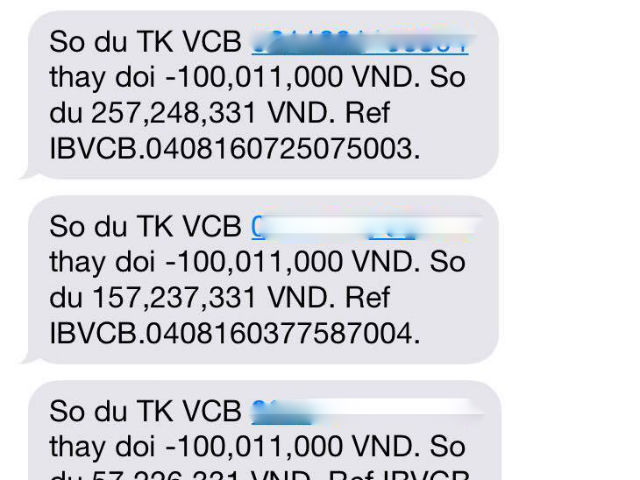

3Mới đây, một khách hàng của ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã gửi đơn đến ngân hàng này để trình báo về việc bỗng dưng tài khoản bị người khác chuyển đi 500 triệu đồng. Trong trường hợp này liệu khách hàng có thể lấy lại toàn bộ số tiền bị mất?

4

4Trong khi khách hàng cho rằng cách giải thích của Vietcombank là chưa rõ ràng khiến cho nhiều người hoang mang lo ngại về vai trò bảo mật của ngân hàng hơn thì phía ngân hàng mong muốn phối hợp với khách hàng để làm việc với cơ quan chức năng nhằm làm rõ các đối tượng chủ mưu đã thực hiện các hành vi lừa đảo này.

5Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

6Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

7Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

8

8Ngày 05/03/2015, Ngân hàng Xây Dựng chính thức chuyển đổi mô hình thuộc sở hữu Nhà nước với sự hỗ trợ toàn diện từ Vietcombank.

9

9Theo phản ánh của bà Hoàng Thị Na Hương, khách hàng của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), sau 1 đêm ngủ dậy, tài khoản của bà Hương bị người khác chuyển đi 500 triệu đồng.

10

10Theo lãnh đạo VAMC, dù VAMC có thể mua được nợ xấu nhưng để bán nợ xấu đó ra cũng là một khó khăn.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự