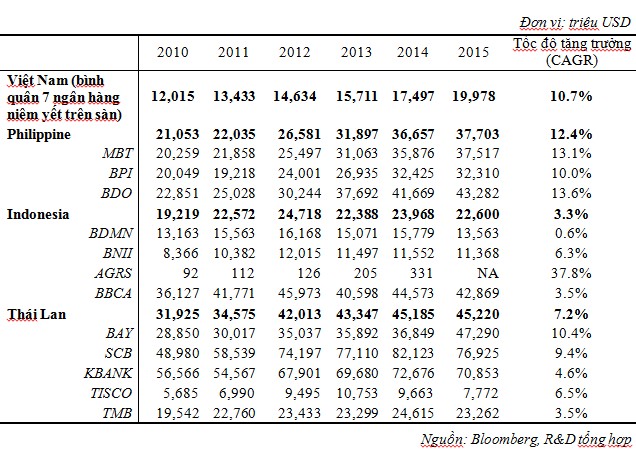

Lẽ ra trách nhiệm dẫn vốn dài hạn cho nền kinh tế thuộc về thị trường chứng khoán nhưng hệ thống ngân hàng Việt Nam hiện vẫn đang là kênh dẫn vốn cả ngắn hạn và dài hạn cho nền kinh tế.

Các tổ chức tín dụng hiện đang gặp nhiều rào cản khi thu hồi nợ. Mặc dù quyền của các ngân hàng trong thu giữ tài sản bảo đảm được luật quy định rất rõ, nhưng thực thi có nhiều khó khăn.

Một trong những thành công nổi bật của ngành ngân hàng năm 2015 là đã đưa tỷ lệ nợ xấu về mức dưới 3% trước thời gian dự kiến. Tại thời điểm tháng 9/2012, nợ xấu được nhận diện một cách tương đối đầy đủ và sát thực, có quy mô lên tới 17,5% tổng dư nợ. Số liệu cập nhật của Ngân hàng Nhà nước tại tháng 3/2016 chỉ còn 2,62%. So với mức 17,5% hồi tháng 9/2012, nợ xấu đã được xử lý một phần lớn. Song để xử lý nhanh và mạnh trong giai đoạn tới sẽ cần những giải pháp quyết liệt hơn.

Đẩy mạnh thu hồi nợ

Cho đến nay nợ xấu được xử lý chủ yếu theo ba kênh: từ phần bán qua VAMC, từ nguồn lực trích lập dự phòng của các tổ chức tín dụng và từ phần thu hồi được. Trong điều kiện không được sử dụng tiền ngân sách Nhà nước, nếu đẩy nhanh được quá trình và mức độ thu hồi, nợ xấu sẽ xử lý nhanh hơn và thực chất hơn.

Tuy nhiên theo đúc kết từ thực tiễn của luật sư Trương Thanh Đức, Trưởng ban Tư vấn và phản biện chính sách của Hội các Nhà quản trị Doanh nghiệp Việt Nam (VACD), các tổ chức tín dụng hiện đang gặp nhiều rào cản khi thu hồi nợ. Mặc dù quyền của các ngân hàng trong thu giữ tài sản bảo đảm được luật quy định rất rõ, nhưng thực thi có nhiều khó khăn.

Cụ thể, quyền thu giữ tài sản được quy định tại Bộ luật Dân sự 2005 và Nghị định số 163/2006 đã được sửa đổi, bổ sung theo Nghị định số 11/2012 rằng: các tổ chức tín dụng có đầy đủ quyền hạn tự mình và chủ động xử lý nợ nếu như đã có thỏa thuận trong hợp đồng bảo đảm. Cụ thể, quyền thu giữ tài sản bảo đảm; bán tài sản bảo đảm; nhận chính tài sản bảo đảm để thay thế cho việc thực hiện nghĩa vụ trả nợ...

Rõ ràng, thu giữ tài sản bảo đảm là một hoạt động hợp pháp, được pháp luật cho phép, tuy nhiên thường trái ý muốn của chủ sở hữu và người nắm giữ tài sản bảo đảm. Trên thực tế đã xảy ra nhiều trường hợp các tổ chức tín dụng không nhận được được đồng tình, hợp tác, thậm chí còn chống đối, phản ứng dữ dội của người đang giữ tài sản bảo đảm.

Theo quy định của luật pháp, người đang giữ tài sản bảo đảm có trách nhiệm giao tài sản bảo đảm cho các tổ chức tín dụng mà chống đối, không bàn giao tài sản, là vi phạm pháp luật và thỏa thuận trong hợp đồng bảo đảm. Qua nhiều trường hợp thực tế, có thể thấy rằng, sự “bất chấp pháp luật” của con nợ là một khó khăn lớn cho tổ chức tín dụng trong thu hồi nợ.

Một nghịch lý là khi xảy ra những tình huống như trên thì dư luận thường có xu hướng “lên án” ngân hàng, bênh vực người bị thu hồi tài sản bảo đảm. Điều này bắt nguồn từ sự thiếu hiểu biết của nhiều người dân về pháp luật, đặc biệt là về quyền thu giữ TSBĐ của tổ chức tín dụng. Sự bênh vực cho hành động trái pháp luật của khách hàng đã gây thêm khó khăn không nhỏ cho tổ chức tín dụng khi thu hồi TSBĐ.

Để luật là lực

Trong lúc việc thu hồi nợ trực tiếp của tổ chức tín dụng vấp phải khó khăn từ thái độ bất hợp tác của con nợ và dư luận phản ứng tiêu cực thì quá trình xử lý thu hồi TSBĐ thông qua tòa án cũng chưa được như mong muốn.

Tại một hội thảo cuối tháng 7/2015, tập hợp từ báo cáo của gần chục chi nhánh ngân hàng thương mại tham gia cho thấy, để xử lý một khoản nợ xấu mà khách hàng không hợp tác và quyền thu giữ tài sản của ngân hàng không được thực thi trên thực tế, các bước tố tụng, thi hành án và phối hợp với các ban ngành thường phải mất thời gian từ 2-3 năm, nhiều trường hợp phải tới 5 năm mới có thể có kết quả.

Có thể thấy, đang cần những giải pháp thực sự làm cho “luật trở thành lực” trong cả hai trường hợp: tổ chức tín dụng thu hồi nợ trực tiếp, và xử lý qua tòa án. Đặc biệt, cần có sự đồng lòng, thấu hiểu, ủng hộ của dư luận, các cơ quan ban ngành liên quan hỗ trợ trong việc tổ chức tín dụng tự thu hồi nợ.

Dư luận cần hiểu rõ, nếu như tổ chức tín dụng không thể thu hồi được món nợ mà khách hàng đã vay, thì chắc chắn sẽ nảy sinh một tầng lớp khách hàng chây ỳ, vay dễ, khó đòi. Và đó là nguyên nhân kéo dài mối nguy hiểm “nợ xấu” đe dọa sự ổn định của hệ thống ngân hàng và nền kinh tế.

1

1Lẽ ra trách nhiệm dẫn vốn dài hạn cho nền kinh tế thuộc về thị trường chứng khoán nhưng hệ thống ngân hàng Việt Nam hiện vẫn đang là kênh dẫn vốn cả ngắn hạn và dài hạn cho nền kinh tế.

2

2Thị trường tiền tệ đang có nhiều tín hiệu lạ cần giải mã.

3

3Mới đây, trong hội thảo về vay tiêu dùng do Cục Quản lý cạnh tranh tổ chức, ông Phan Thế Thắng, Phòng Bảo vệ quyền lợi người tiêu dùng, cho biết có thể ở Việt Nam cũng sẽ có một cơ quan tương tự Cơ quan Bảo vệ tài chính cho người tiêu dùng của Mỹ (Consumer Financial Protection Bureau - CFPB) nhằm bảo vệ người tiêu dùng trong lĩnh vực tài chính, tín dụng tiêu dùng.

4

4Làm sao thành trì tưởng chừng như rất vững chắc - OTP lại có thể sụp đổ?

5

5Mặc dù hoạt động âm thầm, không công bố thông tin, nhưng nhiều người cho rằng các ngân hàng này thu lợi nhuận khủng nhờ việc chiếm lĩnh nhiều mảng béo bở.

6

6Để phục vụ dự án Đạm Ninh Bình, Tập đoàn Hóa chất Việt Nam (Vinachem) đã đứng ra vay các tổ chức tín dụng số tiền lên đến 4.300 tỷ đồng và 326 triệu USD.

7

7Mục đích hoạt động của các ngân hàng thương mại là truy tìm và tối đa hóa lợi nhuận chứ không phải làm “từ thiện” cho doanh nghiệp, cho người vay, khi tự nguyện giảm lãi suất cho vay mà không phải do kết quả của một áp lực nào đó từ các cơ quan quản lý.

8

8Thị trường bảo hiểm nhân thọ (BHNT) Việt Nam đã duy trì tăng trưởng trung bình ở mức 23.5% trong 3 năm qua. Báo cáo từ Cục Quản lý Giám sát Bảo hiểm (QLBH) Bộ Tài chính mới đây cho thấy, 6 tháng đầu năm 2016, thị trường BHNT vẫn tiếp tục tăng trưởng ấn tượng, với tổng doanh thu phí bảo hiểm (BH) ước đạt 21.033 tỷ đồng, tăng 36,78% so với cùng kỳ 2015.

9

9Theo khẳng định từ Ngân hàng Nhà nước (NHNN), thực tế thời gian qua, mặt bằng lãi suất cho vay đã giảm mạnh và không còn là vướng mắc đối với hoạt động sản xuất kinh doanh của các doanh nghiệp.

10

10"Để vay 300 triệu USD này nếu phía Trung Quốc đưa ra các điều kiện về nhà thầu của Trung Quốc hay điều này điều kia thì rất khó khăn", ông Nguyễn Đức Long, Chủ tịch UBND tỉnh Quảng Ninh giải thích một trong những lý do từ chối gần 7.000 tỷ đồng ODA Trung Quốc.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự