Lẽ ra trách nhiệm dẫn vốn dài hạn cho nền kinh tế thuộc về thị trường chứng khoán nhưng hệ thống ngân hàng Việt Nam hiện vẫn đang là kênh dẫn vốn cả ngắn hạn và dài hạn cho nền kinh tế.

Quy mô nhỏ và tăng trưởng nhanh

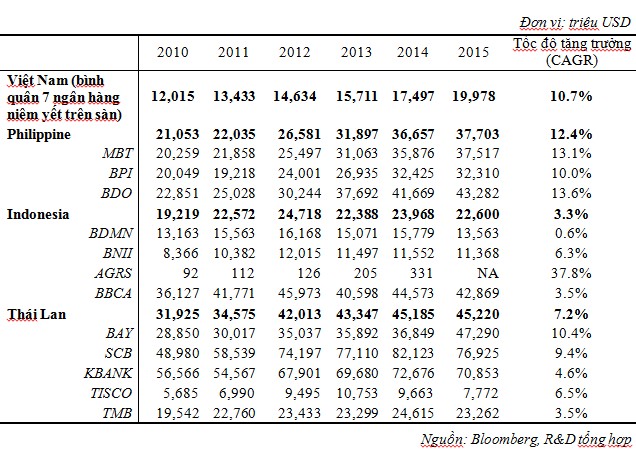

Quy mô của các ngân hàng Việt Nam khiêm tốn so với các ngân hàng trong khu vực. Tổng tài sản trung bình của một ngân hàng Thái Lan bình quân gấp 2.26 lần, ngân hàng Indonesia gấp bình quân 1.2 lần, các ngân hàng Philippine gấp 1.9 lần.

Mặc dù tốc độ tăng trưởng kép hàng năm của các ngân hàng Việt Nam trong 6 năm qua khá cao (đạt 10.7%) nhưng do quy mô nhỏ nên khoảng cách Tổng tài sản ngày càng nới rộng theo số tuyệt đối. Theo tính toán của tác giả, các ngân hàng Việt Nam cần phải tăng trưởng kép hàng năm đạt trung bình 30% thì mới giữ nguyên được khoảng cách ban đầu.

Tổng tài sản các ngân hàng trong khu vực

Giá trị vốn hóa của các ngân hàng Việt Nam còn ở mức rất thấp. Cụ thể, xem xét một số ngân hàng có giá trị tổng tài sản tương đương với các ngân hàng Việt Nam thì các ngân hàng ở các nước Thái Lan, Indonesia hay Philippines đều có giá trị vốn hóa cao hơn hẳn.

Dưới đây là bảng tổng hợp giá trị vốn hóa theo USD của một số ngân hàng trong khối ASEAN

Ngân hàng | Quốc gia | Tổng tài sản (tr. USD) | Giá trị vốn hóa (tr. USD) |

DBS Group | Singapore | 439,221 | 30,344 |

Maybank Group | Malaysia | 173,642 | 19,846 |

Siam Bank | Thái Lan | 81,358 | 14,527 |

Bank of the Philippine Islands | Philippines | 32,512 | 8,018 |

Bank Negara Indonesia (BNI) | Indonesia | 36,347 | 7,542 |

Bình quân 7 ngân hàng vốn hóa lớn nhất đang niêm yết tại Việt Nam | Việt Nam | 19,978 | 2,129 |

Nhưng trách nhiệm lớn

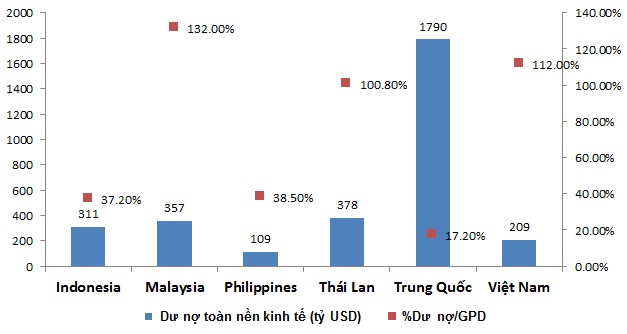

Lẽ ra trách nhiệm dẫn vốn dài hạn cho nền kinh tế thuộc về thị trường chứng khoán nhưng hệ thống ngân hàng Việt Nam hiện vẫn đang là kênh dẫn vốn cả ngắn hạn và dài hạn cho nền kinh tế. Trong khi Vốn hóa toàn thị trường chứng khoán Việt Nam chỉ bằng 33% GDP (cuối năm 2015) thì Dư nợ mà hệ thống ngân hàng bằng 112% GDP. Vốn cho nền kinh tế quá lệ thuộc vào hệ thống ngân hàng có thể gây ra những rủi ro lớn cho cả nền kinh tế lẫn hệ thống ngân hàng.

Dư nợ của hệ thống ngân hàng Việt Nam so với GDP lên tới 112% cho thấy nền kinh tế phụ thuộc quá nhiều vào hệ thống ngân hàng

Con đường nào phía trước?

Thời kỳ hội nhập toàn cầu và công nghệ thông tin mang tới cả những thách thức và cơ hội cho ngành ngân hàng Việt Nam. Muốn đuổi kịp các ngân hàng trong khu vực và xa hơn nữa là toàn thế giới, các ngân hàng Việt Nam buộc phải tăng tốc bằng cách hợp tác với các ngân hàng trong khu vực, trên thế giới để cùng khai thác lợi thế của nhau và bắt buộc phải dựa vào công nghệ thông tin để trở thành ngân hàng hiện đại. Đây chính là nền tảng để tăng tốc và bứt phá.

ThS Nguyễn Văn Thông

Theo NDH.VN