Chỉ trong hai ngày 11 và 12-8, Trung Quốc (TQ) đã bất ngờ phá giá đồng nhân dân tệ đến hai lần với mức giảm tổng cộng hơn 3,5%.

Không điều chỉnh tỷ giá liên ngân hàng nhưng điều chỉnh biên độ. Bản chất cũng là điều chỉnh tỷ giá. Tuy nhiên, mức độ điều chỉnh của NHNN quá e dè, không quyết đoán. Nếu không quyết đoán, kỳ vọng phá giá tiếp tục nảy sinh. Điều này rất nguy hại cho nền kinh tế.

Sáng 12/8, Trung Quốc tiếp tục phá giá đồng NDT thêm 1,6%. Như vậy, tính tổng cộng, chỉ trong hai ngày, Trung Quốc đã gây sốc với mức phá giá lên tới 3,5%. Động thái này của Trung Quốc được cho là đã gây sốc khi kéo theo một loạt đồng tiền châu Á chủ chốt khác cũng như chỉ số giá trên thị trường hàng hóa quốc tế sụt giảm.

TS. Đỗ Thiên Anh Tuấn: NHNN thiếu quyết đoán khi nới biên độ tỷ giá

Trước thực tế đó, Ngân hàng Nhà nước (NHNN) đã quyết định nâng biên độ tỷ giá USD/VND lên +/-2%.

PV đã có cuộc trao đổi nhanh với TS. Đỗ Thiên Anh Tuấn, Chuyên gia đến từ Chương trình giảng dạy Fulbright về động thái của NHNN cũng như tác động những diễn biến trên tới nền kinh tế Việt Nam.

Thưa ông, 2 ngày qua NHTW Trung Quốc đã phá giá NDT hơn 3,5% khiến thị trường tài chính quốc tế chao đảo. NHNN Việt Nam cũng đã có điều chỉnh với quyết định nới biên độ giao dịch tỷ giá lên +/-2%. Ông đánh giá thế nào về động thái trên của NHNN Việt Nam?

TS. Đỗ Thiên Anh Tuấn: Từ đầu năm đến nay, Trung Quốc không điều chỉnh tỷ giá, cho nên đến thời điểm hiện nay mức độ điều chỉnh khoảng 3,5-3,7%,

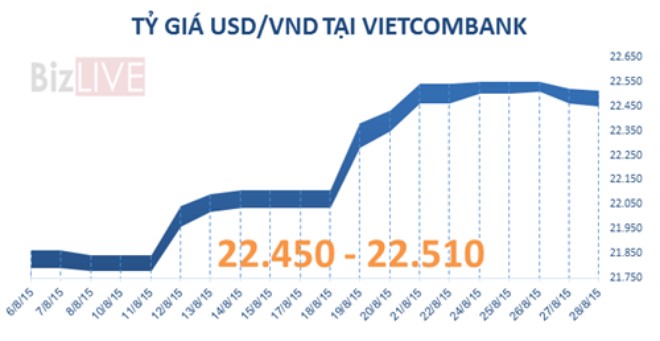

Còn tại Việt Nam, đã điều chỉnh tăng tỷ giá 2%, hôm nay (12/8) NHNN điều chỉnh thêm biên độ từ +/-1% lên +/-2%. Như vậy, mức điều chỉnh của VN tạm gọi là 3% so với đầu năm.

Trước đây 2 ngày, hàng của Việt Nam xuất khẩu có lợi hơn 2% so với hàng Trung Quốc so với đầu năm. Nhưng đến thời điểm này khi Trung Quốc phá giá đồng Nhân dân tệ lên tới 3,5% thì Việt Nam lại bị bất lợi hơn 0,5%. Đó là chưa so với đồng tiền khác trên thế giới.

Tuy nhiên, về động thái điều chỉnh biên độ của NHNN tôi cho là đúng nhưng vẫn quá e dè.

Theo ông, động thái phá giá đồng Nhân dân tệ sẽ ảnh hưởng như thế nào tới việc xuất nhập khẩu của Việt Nam trong thời gian tới?

Trên thực tế, kinh tế Việt Nam phụ thuộc nhiều vào nền kinh tế Trung Quốc. Số liệu thống kê cho thấy, Việt Nam luôn là nước nhập siêu trong mối quan hệ này. Năm 2014, Việt Nam xuất khẩu sang Trung Quốc 14,9 tỉ USD, nhưng nhập khẩu từ Trung Quốc 43,7 tỉ USD.

Xuất khẩu sang Trung Quốc chiếm 10% và còn nhập khẩu từ Trung Quốc chiếm 29,5% tổng kim ngạch nhập khẩu của Việt Nam.

Theo Tổng Cục Hải quan, 7 tháng đầu năm nay Việt Nam tiếp tục nhập siêu 20 tỷ USD từ Trung Quốc.

Trên thực tế đó, kết hợp với việc phá giá đồng Nhân tệ mới đây của Trung Quốc sẽ tạo ra áp lực nhập siêu cực kì lớn. Hàng Trung Quốc đã rẻ nay còn có thể rẻ hơn và sẽ tràn vào Việt Nam. Từ đó ảnh hưởng rất lớn đến tình hình sản xuất, kinh doanh của các doanh nghiệp trong nước

Bên cạnh đó, nguy cơ nhập siêu từ các thị trường khác cũng gia tăng. Hàng Trung Quốc vốn đã rẻ hơn hàng của Việt Nam, có lợi thế cạnh tranh hơn khi xâm nhập vào cùng một thị trường thì nay lại càng rẻ hơn, làm cho khả năng xuất khẩu của Việt Nam vào các thị trường bị hạn chế đi.

Điều này không chỉ ảnh hưởng đến quan hệ thương mại Việt Nam-Trung Quốc mà còn tác động gián tiếp tới việc xuất khẩu của Việt Nam vào các thị trường khác.

Để hỗ trợ DN, nhất là DN XNK, NHNN có chủ trường giảm lãi suất cho vay trung và dài hạn từ 1-1,5%/năm. Ông đánh giá thế nào về mục tiêu này của NHNN?

Tôi nghĩ lãi suất sẽ không giảm tiếp. Bởi vì NHNN tiếp tục thu hẹp bớt cung tiền của nền kinh tế. Nhìn giao dịch trên thị trường OMO sẽ nhìn thấy rất rõ điều đó.

Việc dùng công cụ chính sách tiền tệ để bình ổn tỷ giá như vậy là rất bất hợp lí, bởi vì khi đó nó dồn gánh nặng chi phí lên khu vực doanh nghiệp sản xuất kinh doanh, lên nền kinh tế. Các doanh nghiệp phải vay vốn với lãi suất cao, làm tăng chi phí tài chính và giảm sức cạnh tranh của doanh nghiệp, cản trở sự phục hồi của nền kinh tế.

Lãi suất khó giảm tiếp. Vậy liệu NHNN có tiếp tục điều chỉnh tỷ giá để hỗ trợ DN?

Những người ủng hộ cho quan điểm không điều chỉnh tỷ giá trước đây thường lấy Trung Quốc, Đài Loan, Hồng Kông để nói từ đầu năm tới giờ không có điều chỉnh gì

Trong khi đó, ngay các nước ở khu vực như Thái Lan, Indonexia, Maylaysia, Singapore, Nhật Bản, Hàn Quốc, Úc,.. đều điều chỉnh rất mạnh. Nhưng ở đây chúng ta cứ lấy Trung Quôc để căn cứ điều chỉnh.

Đến nay thì hết rồi, Trung Quốc thì đã phá giá, Đài loan cũng đã điều chỉnh lên 3%. Đến giờ không có lí do gì để biện hộ cho việc không điều chỉnh tỷ giá.

Vấn đề mấu chốt là thời điểm, chúng ta không chịu điều chỉnh vào những thời điểm thuận buồm xuôi gió, mà toàn chọn những thời điểm khó khăn để làm. Việc điều chỉnh đương nhiên phải làm, trước hay sau sẽ phải điều chỉnh. Nhưng thời điểm được chọn không phù hợp chút nào!

Việc điều chỉnh có tính 2 mặt. Một mặt, việc không điều chỉnh sẽ tạo ra sức ép vô cùng lớn đến thị trường lúc đó buộc bán ngoại tệ, làm giảm ngoại hối.

Mặt khác, nếu điều chỉnh sẽ tạo ra tâm lí nay điều chỉnh thì mai sẽ điều chỉnh tiếp.. Vậy cứ như thế, tạo ra tâm lý cho nhà đầu cơ, điều đó là không nên chút nào.

Không nên cố chấp và phải linh hoạt hơn trong điều chỉnh tỷ giá. Không điều chỉnh tỷ giá liên ngân hàng nhưng điều chỉnh biên độ. Bản chất cũng là điều chỉnh tỷ giá.

Tuy nhiên, mức độ điều chỉnh của NHNN vừa qua quá e dè, không quyết đoán Nếu không quyết đoán, kỳ vọng phá gía tiếp tục nảy sinh. Lúc đó, NHNN chịu áp lực, tạo ra các kỳ vọng xoay vòng. Điều này rất nguy hại cho nền kinh tế.

Cám ơn những chia sẻ của ông!

1

1Chỉ trong hai ngày 11 và 12-8, Trung Quốc (TQ) đã bất ngờ phá giá đồng nhân dân tệ đến hai lần với mức giảm tổng cộng hơn 3,5%.

2

2Động thái giãn biên độ tỉ giá lên ±2% của Ngân hàng Nhà nước được xem là hành động kịp thời nhằm tạo cơ chế phòng vệ để không bị ngợp trước sự mất giá của đồng nhân dân tệ

3

3Cuộc chiến tiền tệ, được biết đến là tình trạng phá giá cạnh tranh, là một cuộc xung đột kinh tế, trong đó các nước làm tăng khả năng cạnh tranh quốc tế của mình bằng cách giảm giá tiền tệ của mình và như vậy, làm thiệt thòi các nền kinh tế khác.

4

4Sau 2 lần bất ngờ phá giá liên tiếp trong ngày 11, 12.8, với gần 4% giá trị đồng nhân dân tệ (NDT) của Ngân hàng trung ương Trung Quốc, thị trường chứng khoán toàn cầu bị một phen chao đảo, giá trị tiền tệ của các nền kinh tế mới nổi và một số nước khu vực châu Á cũng giảm theo.

5

5Sáng nay Ngân hàng nhà nước Việt Nam bất ngờ tăng tỷ giá. Biên độ tỷ giá mới sẽ cho phép tỷ giá biến động trong phạm vi mức tỷ giá trần là 22.106 VND/USD

6

6Trung Quốc bất ngờ giảm giá đồng NDT kể từ hôm qua. Sự kiện này làm khuấy đảo thị trường tài chính toàn cầu. Trong khi vẫn còn chưa rõ là đồng NDT có được duy trì giảm giá không nhưng vị thế thị trường đã được phân định thành hai bờ đối lập.

7

7Theo TS. Cấn Văn Lực, việc điều chỉnh tăng tỷ giá có có nghĩa tỷ giá chỉ có đi lên, còn việc điều chỉnh biên độ từ 1% lên 2% có nghĩa là VNĐ có lên hoặc xuống trong biên độ đó.

8

8Chịu tác động từ việc Trung Quốc phá giá đồng nhân dân tệ (NDT), thị trường tài chính Việt Nam đã biến động mạnh trong ngày 12-8. Đồng NDT mất giá có tác động hai chiều đến VN.

9

9Quyết định điều chỉnh tỷ giá được đưa ra ở thời điểm kinh tế vĩ mô Trung Quốc khá bi quan...

10

10"NHNN không điều chỉnh tỷ giá bình quân liên ngân hàng mà chỉ tăng biên độ, tạo ra khoảng dao động và tạo cơ chế vận hành thông thoáng hơn. Ý nghĩa của quyết định lần này, NHNN muốn để tín hiệu cung cầu trên thị trường quyết định tỷ giá", Phó tổng giám đốc OCB, ông Đinh Đức Quang nhận định.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự