Điều này có nghĩa, dư địa giảm thêm lãi suất cho vay trung, dài hạn theo yêu cầu của Chính phủ vẫn còn, nếu Ngân hàng Nhà nước quyết liệt hơn.

Có thể kể ra một số điểm khác biệt trong chính sách nới lỏng định lượng của Trung Quốc so với các nước...

Các lãnh đạo Trung Quốc đang ngày càng phụ thuộc vào NHTW nước này để có thể triển khai các chương trình kích thích tăng trưởng. Đây được coi là động thái thích ứng với môi trường kinh tế thế giới trong bối cảnh NHTW các nước đồng loạt áp dụng chính sách nới lỏng định lượng.

Có thể kể ra một số điểm khác biệt trong chính sách nới lỏng định lượng của Trung Quốc so với các nước. Thay vì trực tiếp triển khai các dự án cấp vốn trực tiếp, NHTW Trung Quốc (PBOC) đang bơm vốn vào các ngân hàng thương mại nhà nước (là các ngân hàng chính sách) để tài trợ các dự án được Chính phủ hậu thuẫn. Còn trên TTCK, thay vì trực tiếp mua cổ phiếu, một quỹ đầu tư đang trở thành công cụ để ổn định giá cổ phiếu. Và, thay vì mua vào trái phiếu do các địa phương phát hành, PBOC đang chấp nhận các trái phiếu này là tài sản đảm bảo và khuyến khích các ngân hàng mua nợ.

Cách đây 15 năm, lần đầu tiên trong kinh tế hiện đại Nhật Bản đã áp dụng công cụ chính sách tiền tệ có tên gọi nới lỏng định lượng (QE). Kể từ đó đến nay Mỹ và châu Âu đều đã triển khai QE. Và, giờ đây công cụ này đang được Thủ tướng Trung Quốc Lý Khắc Cường sử dụng một cách có biến tấu để đối phó với đà giảm tốc của nền kinh tế. Trung Quốc phải tránh việc bơm tiền hoàn toàn như các nước khác vì nguy cơ một cuộc khủng hoảng nợ tiếp theo. Mặc dù các kênh chính thức đều khẳng định Trung Quốc “nói không” với QE, PBOC đang sử dụng bảng cân đối kế toán như một giải pháp cứu rỗi cuối cùng thay vì một “sổ sách theo dõi” đơn thuần.

“Đây là nới lỏng định lượng kiểu Trung Quốc”, Shen Jianguang – chuyên gia kinh tế chuyên nghiên cứu về châu Á tại công ty chứng khoán Mizuho – nhận định. “Tuy nhiên đây không phải là một kế hoạch mua tài sản trực tiếp. Trung Quốc nới lỏng một cách gián tiếp và hành động theo cách lắt léo hơn so với Mỹ hay Nhật Bản”.

Các số liệu kinh tế được công bố cuối tuần qua nhấn mạnh sự cần thiết phải có chính sách hỗ trợ. Trong tháng 7 chỉ số giá sản xuất giảm phát sâu hơn trong khi lạm phát vẫn chỉ bằng một nửa so với mức mục tiêu 3% mà PBOC đề ra. Xuất khẩu suy giảm hơn dự báo, do bị ảnh hưởng bởi đồng nhân dân tệ tăng giá và lực cầu từ châu Âu yếu đi.

Trung Quốc không công bố rộng rãi chiến lược kích thích kinh tế, nhưng các lãnh đạo nước này đang lên kế hoạch trong đó NHTW sẽ gián tiếp tài trợ cho chương trình kích thích tài khóa. Trung Quốc sẽ bán 1.000 tỷ nhân dân tệ trái phiếu đặc biệt để tài trợ các dự án cơ sở hạ tầng, và PBOC sẽ cung cấp nguồn vốn cho các ngân hàng chính sách để họ mua trái phiếu.

Ngân hàng Phát triển Trung Quốc và Ngân hàng Nông nghiệp Trung Quốc – đều được biết đến là các ngân hàng chính sách vì họ giúp Chính phủ triển khai các mục tiêu – sẽ phát hành trái phiếu. Ngân hàng Tiết kiệm bưu điện Trung Quốc, được hỗ trợ thanh khoản từ PBOC, cũng sẽ mua nợ.

Vẫn chưa rõ liệu bảng cân đối kế toán của PBOC có tăng lên hay không khi ngân hàng này lấy trái phiếu làm tài sản đảm bảo và bơm tiền vào thị trường. Ở Mỹ, eurozone hay Nhật Bản, các NHTW “mua đứt bán đoạn” chứng khoán trên các thị trường thứ cấp và do đó QE được thể hiện rất minh bạch trên sổ sách.

Ngược lại, Trung Quốc đang chọn cách gián tiếp, từ đó tránh tăng gánh nặng nợ lên Chính phủ. Năm 2008 tín dụng tăng trưởng kỷ lục đã khiến kinh tế Trung Quốc phải gánh chịu hậu quả và hiện giờ đang phải tái cơ cấu. Tuy nhiên rất nhiều trong số tín dụng tăng thêm được đổ vào những tài sản đã tồn tại, có nghĩa là chúng không làm tăng GDP. Sau khi bắt đầu giải quyết vấn đề này từ năm 2012, PBOC đã đẩy mạnh phân bổ nguồn vốn mới vào đúng chỗ.

So với Cục dự trữ liên bang Mỹ hay NHTW Nhật Bản, PBOC vẫn còn rất nhiều lựa chọn với lãi suất chưa ở mức gần 0. Lãi suất cơ bản của Trung Quốc hiện ở mức 4,85%, trong khi tỷ lệ dự trữ bắt buộc áp dụng với các ngân hàng lớn nhất ở mức 18,5% - thuộc loại cao nhất thế giới sau khi đã nhiều lần cắt giảm.

Trong bản báo cáo chính sách tiền tệ quý II được công bố hôm 7/8, PBOC tiếp tục khẳng định sẽ theo đuổi chính sách “thận trọng” và sử dụng “các công cụ chính sách tiền tệ đa dạng” để quản lý thanh khoản và tín dụng.

Li Wei, chuyên gia kinh tế đến từ Commonwealth Bank of Australia, lại cho rằng Trung Quốc không ở trong giai đoạn khủng hoảng và PBOC không cần thiết phải can thiệp quá nhiều. “Về lý thuyết, Trung Quốc vẫn chưa bắt đầu QE vì bảng cân đối kế toán của PBOC chưa phình to”.

Chính phủ Trung Quốc dưới thời ông Lý đã nhiều lần khẳng định sẽ không chọn kế hoạch tung gói kích thích lớn mà sẽ giữ chính sách tiền tệ thận trọng. Tuy nhiên, nước này vẫn đang tìm cách thúc đẩy tăng trưởng trong bối cảnh có nhiều dấu hiệu mới cho thấy rất có thể mục tiêu tăng trưởng 7% trong năm nay sẽ bị bỏ lỡ.

1

1Điều này có nghĩa, dư địa giảm thêm lãi suất cho vay trung, dài hạn theo yêu cầu của Chính phủ vẫn còn, nếu Ngân hàng Nhà nước quyết liệt hơn.

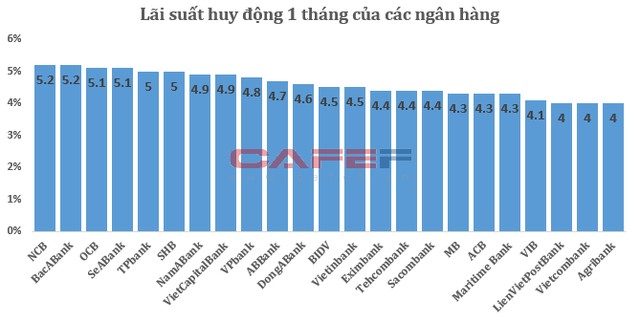

2

2Kết quả khảo sát tại 23 ngân hàng cho thấy, thực tế trong thời gian gần đây, một số ngân hàng đã âm thầm điều chỉnh giảm lãi suất huy động. Liệu rằng sắp tới có diễn ra thành một làn sóng ồ ạt?

3

3Ngân hàng Trung ương Trung Quốc (PBoC) ngày 11/8 đã bất ngờ hạ tỷ giá đồng Nhân dân tệ với mức giảm mạnh nhất trong hai thập niên.

4

4Một trong những diễn biến kinh tế nổi bật trên thế giới là đồng USD lên giá. Sự lên giá này tác động đến thế giới, trong đó có Việt Nam như thế nào?

5

5Lợi thế về tỷ giá cũng sẽ giúp các đơn vị Trung Quốc tiếp tục có sức cạnh tranh lớn trong lĩnh vực đấu thầu các dự án xây dựng cơ sở hạ tầng, hiện là một động lực chính đối với tăng trưởng GDP.

6

6Đối với Malaysia, những nỗ lực bảo vệ đồng nội tệ Ringgit đang trượt giá khiến chúng ta nhớ lại cuộc khủng hoảng tài chính châu Á những năm 1997 – 1998.

7

7Hơn 20 năm qua, nguồn vốn ODA đã góp phần quan trọng vào việc hoàn thiện kết cấu hạ tầng giao thông, đô thị của Việt Nam. Tuy nhiên, việc sử dụng vốn ODA cũng còn có những "điểm đen" đáng tiếc.

8

8So với các đồng tiền trong khu vực, VND đang bị định giá cao so với USD. Tuy nhiên, giữ tỷ giá ở mức nào trong bối cảnh thâm hụt thương mại nhưng vẫn đảm bảo giá trị VND, đây là bài toán khó với Ngân hàng Nhà nước.

9

9Lột xác thành ngân hàng thành thị với tốc độ tăng vốn chóng mặt, vậy nhưng nhiều ngân hàng gốc “nông thôn” vẫn không thoát khỏi kết cục bị sáp nhập, hợp nhất, mua 0 đồng.

10

106 tháng đầu năm nay lượng giao dịch các thương vụ M&A ở thị trường trong nước chiếm khoảng 75% tổng lượng giao dịch của cả năm ngoái 2014. "Tình hình không phải bắt đầu bùng nổ nữa mà đang trong giai đoạn cưỡi trên ngọn sóng M&A", ông John Ditty nhận định.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự