Là quốc gia láng giềng, đồng thời lại là đối tác thương mại lớn nhất của nước ta, những diễn biến từ nền kinh tế Trung Quốc chắc chắn sẽ nhiều ít tác động tới Việt Nam.

Đối với Malaysia, những nỗ lực bảo vệ đồng nội tệ Ringgit đang trượt giá khiến chúng ta nhớ lại cuộc khủng hoảng tài chính châu Á những năm 1997 – 1998.

Đồng Ringgit của Malaysia đã chạm đáy thấp nhất 17 năm trong tuần trước, dẫn tới việc mất 2,8% giá trị, và đóng cửa hôm thứ 6 (7/8) ở mức 3,928 Ringgit đổi 1 USD.

NHTW Malaysia, sau nhiều tuần bơm USD từ dự trữ ngoại hối vào thị trường tiền tệ nhằm vực dậy đồng tiền nội tệ, hiện đang đối mặt với tình trạng cạn kiệt đồng USD. Dự trữ ngoại hối của nước này đã giảm khoảng 15 tỷ USD trong vòng 6 tháng qua, và đồng Ringgit mất giá 12,2% tính từ đầu năm. Các nhà phân tích cho rằng tốc độ sụt giảm nghiêm trọng trong dự trữ ngoại hối của Malaysia là không thể chống lại được khi NHTW nước này liên tục bán ra USD để chống đỡ đà giảm cho đồng Ringgit.

Các tuyên bố, cam kết chặn đứng đà giảm của đồng Ringgit ngày càng mạnh từ NHTW Malaysia đều đã không giúp ích gì trong việc trấn an thị trường. Malaysia thường xuyên đưa ra các biện pháp làm giảm các giao dịch mang tính chất đầu cơ vốn gây thêm gây áp lực giảm giá cho đồng Ringgit.

Từ khi đồng Ringgit bắt đầu sụt giảm hồi tháng trước, các nhà đầu cơ trên thị trường ngoại hối đã nắm bắt cơ hội kiếm lợi nhuận từ các giao dịch bán ra đồng Ringgit với dự đoán đồng tiền này sẽ tiếp tục trượt giá. Trên danh nghĩa một giao dịch bán ra đồng Ringgit trị giá 10 triệu USD, thì chỉ trong vòng 1 tháng qua – kể từ đầu tháng 7 tới nay đã có thể tạo ra một khoản lợi nhuận lên tới 300.000 USD (tương đương 3% - chưa tính tới các yếu tố sử dụng đòn bẩy tài chính thì mức lợi suất này có thể đạt cao hơn gấp nhiều lần).

Trong khoảng thời gian từ ngày 7 tới 27/7, đồng Ringgit của Malaysia được giao dịch lình xình ở quanh mức thấp nhất 10 năm, khi mà NHTW Malaysia đang tích cực trợ giá cho đồng Ringgit bằng cách bán ra đồng USD và mua vào đồng Ringgit trên thị trường ngoại hối, do đó đã giúp cho đồng tiền này đứng ở quanh mức 3,8 Ringgit đổi 1 USD. Nhưng ngay khi NHTW giảm sự hỗ trợ tỷ giá cho đồng Ringgit thì ngay tuần vừa Ringgit đã mất giá đáng kể, và liên tục chạm các mức thấp mới sau mỗi ngày giao dịch khi áp lực bán trên thị trường ngày càng mạnh.

Các hợp đồng giao sau, thước đo kỳ vọng của nhà đầu tư về giá trị của một đồng tiền nào đó, cho thấy thị trường đang rất đề phòng cho sự sụt giảm thêm nữa của đồng Ringgit, cũng như lo lắng về những bước đi tiếp theo của NHTW Malaysia như siết chặt điều kiện giao dịch tiền tệ.

Kể từ sau khủng hoảng tài chính châu Á năm 1997, để bảo vệ đồng nội tệ và giảm ảnh hưởng từ việc dòng vốn đầu tư bị rút ra ồ ạt, NHTW của các thị trường mới nổi như Malaysia đã xây dựng những quỹ cứu trợ khẩn cấp để phòng vệ.

Trong những tháng gần đây, nhiều đồng tiền của các nền kinh tế mới nổi đã giảm giá trong bối cảnh gia tăng khả năng Cục dự trữ liên bang Mỹ Fed sẽ tăng lãi suất lên lần đầu tiên trong vòng 10 năm. Khi Fed tăng lãi suất, chi phí vay đồng USD cũng như giá trị đồng USD sẽ tăng lên, qua đó ảnh hưởng tới toàn bộ các khoản đầu tư ở nước ngoài mà có sử dụng vốn bằng đồng USD. Việc dự trữ ngoại hối đang suy giảm đang làm gia tăng nguy cơ, rủi ro đối với các nền kinh tế mới nổi như Malaysia không thể vượt qua được cơn rối loạn tài chính.

Để chứng minh rằng những can thiệp vào thị trường ngoại hối là vô nghĩa, cũng như các biện pháp hỗ trợ tỷ giá của các NHTW châu Á chỉ càng khuyến khích thêm các hoạt động đầu cơ trên thị trường thì một nghiên cứu gần đây bởi ngân hàng Thanh toán quốc tế BIS đã chỉ ra rằng:

Đối với Malaysia, những nỗ lực bảo vệ đồng nội tệ Ringgit đang trượt giá khiến chúng ta nhớ lại cuộc khủng hoảng tài chính châu Á những năm 1997 – 1998. Khi đó Tổng thống Mahathir Mohammed đã áp dụng các biện pháp kiểm soát vốn đặc biệt lên đồng Ringgit, trong đó có việc chấm dứt giao dịch thả nổi đồng Ringgit và neo vào USD với mức 3,80 Ringgit/USD.

Ông Mahathir thậm chí đã đổ lỗi cho nhà tài phiệt George Soros làm trầm trọng vấn đề hơn khi George Soros cùng một nhóm các nhà đầu tư lớn (chủ yếu là các ngân hàng đầu tư lớn trên thế giới) thực hiện các khoản bán khống đồng Ringgit trị giá nhiều tỷ USD. Nhưng các số liệu thống kê chỉ ra rằng, vào thời điểm đó, cú sụt giảm mạnh nhất của đồng Ringgit và thị trường chứng khoán Malaysia diễn ra ngay sau khi thủ tướng Mahathir ban hành các lệnh kiểm soát, hạn chế dòng vốn.

Malaysia cũng có những vấn đề của riêng mình, điển hình là sự bất ổn chính trị nhằm vào nội các của Thủ tướng hiện tại. Bên cạnh đó khủng hoảng giá dầu tiếp tục leo thang khiến kinh tế Malaysia chịu ảnh hưởng vì là một trong những nước xuất khẩu dầu lớn trên thế giới. Tất cả những điều này càng gia tăng áp lực bán lên đồng Ringgit.

Tất nhiên bối cảnh hiện nay đã có nhiều khác biệt. Năm 1997, Malaysia đã trải qua một cơn suy thoái kinh tế lớn, khi mà dự trữ ngoại hối ở mức thấp, các định chế tài chính ngập trong nợ và tài khoản vãng lai đang thâm hụt. Hiện tại, kinh tế Malaysia đã vững vàng hơn với dự trữ ngoại hối được duy trì ở mức cần thiết và tài khoản vãng lai hiện vẫn đang thặng dư.

Trong nhiều tháng qua, thị trường trái phiếu – nợ của quốc gia Đông Nam Á này, mà gần một nửa trong đó được nắm giữ bởi các nhà đầu tư nước ngoài - đã phục hồi một cách tương đối. Trong khi một số nhà đầu tư đã thoái vốn - bán ra các trái phiếu ngắn hạn, thì nhiều nhà đầu tư khác vẫn tiếp tục nắm giữ các trái phiếu dài hạn, điều này phản ánh niềm tin rằng cơn bấn loạn hiện tại của Malaysia sẽ kết thúc nhanh chóng. Tuy nhiên niềm tin của các nhà đầu tư đã thể hiện những dấu hiệu sợ hãi, bối rối trong tuần qua. Lợi suất trái phiếu – vốn luôn biến động ngược chiều với giá trái phiếu, đã tăng thêm 0,238%, lên mức 3,74% đối với trái phiếu kỳ hạn 5 năm, thể hiện sự lo lắng với những bất ổn hiện tại.

Các nhà phân tích tiền tệ cho biết hoạt động đầu đầu cơ, bán ra nhằm vào những đồng tiền của các nền kinh tế mới nổi đã gia tăng nhanh chóng, với việc các đồng tiền của những nền kinh tế mới nổi như đồng Real của Brazil, đồng Lia của Thổ Nhĩ Kỳ và Rand của Nam Phi đang được giao dịch ở mức thấp nhất trong vòng nhiều năm qua so với đồng USD. Các nhà phân tích dự báo tình trạng này sẽ còn tiếp diễn trong tương lai gần.

1

1Là quốc gia láng giềng, đồng thời lại là đối tác thương mại lớn nhất của nước ta, những diễn biến từ nền kinh tế Trung Quốc chắc chắn sẽ nhiều ít tác động tới Việt Nam.

2

2Điều này có nghĩa, dư địa giảm thêm lãi suất cho vay trung, dài hạn theo yêu cầu của Chính phủ vẫn còn, nếu Ngân hàng Nhà nước quyết liệt hơn.

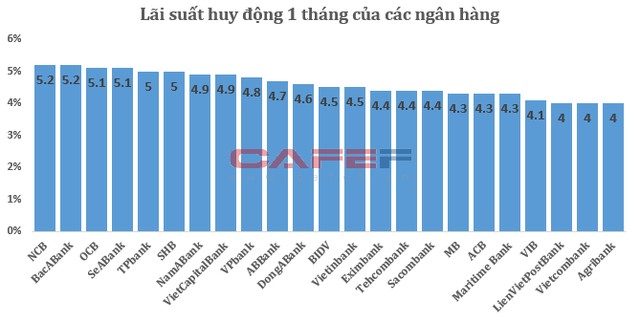

3

3Kết quả khảo sát tại 23 ngân hàng cho thấy, thực tế trong thời gian gần đây, một số ngân hàng đã âm thầm điều chỉnh giảm lãi suất huy động. Liệu rằng sắp tới có diễn ra thành một làn sóng ồ ạt?

4

4Ngân hàng Trung ương Trung Quốc (PBoC) ngày 11/8 đã bất ngờ hạ tỷ giá đồng Nhân dân tệ với mức giảm mạnh nhất trong hai thập niên.

5

5Một trong những diễn biến kinh tế nổi bật trên thế giới là đồng USD lên giá. Sự lên giá này tác động đến thế giới, trong đó có Việt Nam như thế nào?

6

6Lợi thế về tỷ giá cũng sẽ giúp các đơn vị Trung Quốc tiếp tục có sức cạnh tranh lớn trong lĩnh vực đấu thầu các dự án xây dựng cơ sở hạ tầng, hiện là một động lực chính đối với tăng trưởng GDP.

7

7Có thể kể ra một số điểm khác biệt trong chính sách nới lỏng định lượng của Trung Quốc so với các nước...

8

8Hơn 20 năm qua, nguồn vốn ODA đã góp phần quan trọng vào việc hoàn thiện kết cấu hạ tầng giao thông, đô thị của Việt Nam. Tuy nhiên, việc sử dụng vốn ODA cũng còn có những "điểm đen" đáng tiếc.

9

9So với các đồng tiền trong khu vực, VND đang bị định giá cao so với USD. Tuy nhiên, giữ tỷ giá ở mức nào trong bối cảnh thâm hụt thương mại nhưng vẫn đảm bảo giá trị VND, đây là bài toán khó với Ngân hàng Nhà nước.

10

10Lột xác thành ngân hàng thành thị với tốc độ tăng vốn chóng mặt, vậy nhưng nhiều ngân hàng gốc “nông thôn” vẫn không thoát khỏi kết cục bị sáp nhập, hợp nhất, mua 0 đồng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự