(Tin phap luat)

Chiếc “dây xích” biên độ tỷ giá vừa được Ngân hàng Nhà nước nới thêm đang căng như dây đàn...

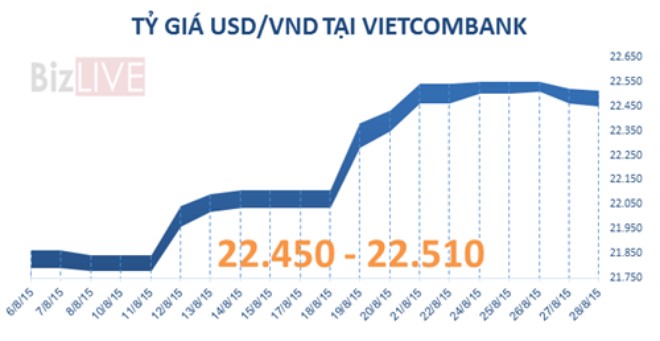

Chiều 13/8, sau khi Trung Quốc lần thứ ba liên tiếp phá giá Nhân dân tệ, tỷ giá niêm yết tại các ngân hàng Việt Nam bán ra là 22.105 VND/USD, kém 1 đồng so với tỷ giá trần do Ngân hàng Nhà nước cho phép.

Sự “đa mục tiêu” vừa muốn giữ tỷ giá, vừa muốn lãi suất thấp, vừa muốn tăng trưởng, thậm chí Bộ Tài chính còn đề xuất vay quỹ dự trữ ngoại hối để đầu tư công, làm cho Ngân hàng Nhà nước “vừa bế em, vừa xay thóc” trong nhiều năm liền.

Chiếc “dây xích” biên độ tỷ giá vừa được Ngân hàng Nhà nước nới thêm +/- 1% ngày 12/8 đang căng như dây đàn.

Ngân hàng Nhà nước đã quyết định không điều chỉnh tăng tỷ giá cơ bản, thay vào đó, nhà điều hành sử dụng giải pháp kỹ thuật nới biên độ từ +/-1% lên +/-2%, tương ứng với tỷ giá trần 22.106 VND, sàn 21.240 VND với mỗi USD.

Tuy hai mà... một?

Vấn đề nới biên độ từng được ông Trương Văn Phước, Phó chủ tịch Ủy ban Giám sát tài chính Quốc gia ví von: “Giống như người chủ dắt thú cưng dạo chơi trong công viên, nếu dây xích dài thêm, thú cưng sẽ tung tăng thoải mái ở bán kính rộng hơn và ngược lại”.

Và nay, Ngân hàng Nhà nước đã làm như thế.

Ông Cấn Văn Lực, chuyên gia ngân hàng hiện công tác tại BIDV phân tích, điều chỉnh tỷ giá tăng 1%, thị trường hiểu là tỷ giá chỉ đi lên, còn nới biên độ giao dịch từ +/- 1% lên +/-2%, người ta sẽ hiểu tiền VND có lên giá hoặc xuống giá trong biên độ +/- 2% đó. Công cụ này cũng đã được các nước sử dụng trong thời gian vừa qua, kể cả Trung Quốc.

Nhưng với người bán, kẻ mua ngoại tệ ở Việt Nam, rất có thể họ lại hiểu thêm rằng, nếu phải mua với giá 22.106 VND/USD, tức là tỷ giá đã tăng thêm 1% so với trước ngày 12/8, nói khác đi, VND bị phá giá thêm 1%.

Thực tế chiều 13/8 đã chứng minh gần như vậy khi Vietcombank niêm yết giá bán ra là 22.105 VND, còn thị trường tự do đã chạm mốc 22 nghìn đồng với mỗi USD.

Vào đầu giờ sáng 13/8, Trung Quốc tiếp tục phá giá lần thứ 3 trong vòng 3 ngày liên tiếp với mức 6,401 nhân dân tệ “ăn” 1 USD, giảm thêm 1,1% so với 6,330 nhân dân tệ/USD ngày 12/8 (hai ngày 11 và 12/8, Trung Quốc phá giá Nhân dân tệ lần lượt là 1,9% và 1,6%).

Câu hỏi đặt ra, Ngân hàng Nhà nước sẽ ứng xử ra sao trước “yếu tố Nhân dân tệ” này khi mà chúng là nhân tố làm trầm trọng thêm sự tăng giá của đồng USD, nhất là với một giả định “ông hàng xóm” chưa muốn dừng trò chơi đầy chủ ý này?

Trưởng phòng kinh doanh ngoại tệ một ngân hàng lớn phân tích, diễn biễn tỷ giá trong thời gian tới tất nhiên vẫn phụ thuộc vào cung cầu. Nhưng cần phải chia tách yếu tố cung cầu thành hai nhóm.

Nhóm thứ nhất gồm các nhu cầu thanh toán ngoại tệ thực tế và bắt buộc như hoạt động xuất nhập khẩu, kiều hối, FDI...; Nhóm cung cầu thứ hai đến từ yếu tố tâm lý do quá trình tích tụ “đô la hóa” của nền kinh tế trong hàng thập kỷ qua.

Theo ông, nhóm cung cầu thứ nhất luôn diễn ra khá ổn định và có thể lường đón được, thậm chí còn tiếp tục thặng dư từ nay đến hết năm.

Nhưng điều đáng quan tâm là nhóm cung cầu thứ hai, đó là tâm lý của người dân, doanh nghiệp cũng như phản ứng phòng vệ của họ trước trạng thái mở trong giai đoạn trước, khi tỷ giá được cam kết ổn định, lãi suất VND hấp dẫn; kéo theo xu hướng chuyển đổi USD sang VND để hưởng chênh lệch.

Nay, đồng USD tiếp tục tăng giá do một loạt nguyên nhân, cộng thêm “giọt nước tràn ly” đến từ việc Trung Quốc phá giá đồng Nhân dân tệ, đã hình thành xu hướng ngược lại: chuyển VND sang USD, ngoại tệ mạnh và vàng.

Điều tệ hại là diễn biễn cung cầu của nhóm thứ hai này không dễ đo lường, đong đếm, nhất là khi nền kinh tế vẫn bị “đô la hóa” trầm trọng.

Cần thấy, tổng quy mô huy động cho vay ngoại tệ trong hệ thống ngân hàng ước khoảng vài chục tỷ USD. Giả định, số ngoại tệ này vì một lý do nào đó bị dịch chuyển bởi những hành vi nhạy cảm như mua để trả nợ trước hạn, sẽ rất khó lường đón mức độ áp lực khủng khiếp của chúng lên hoạt động điều hành tỷ giá của Ngân hàng Nhà nước.

Thêm thử thách

Theo phân tích của nhiều chuyên gia, ở các nước thực hiện chế độ thả nổi tỷ giá, ai đó muốn găm giữ bao nhiêu ngoại tệ, nhà nước không quan tâm lắm, kể cả khi tỷ giá biến động một vài phần trăm cũng không tác động lớn đến hoạt động điều hành.

Nhưng với Việt Nam thì ngược lại. Bởi Ngân hàng Nhà nước điều hành chính sách tiền tệ không thể độc lập mà bị đan xen, lồng ghép với nhiều chính sách khác.

Sự “đa mục tiêu” vừa muốn giữ tỷ giá, vừa muốn lãi suất thấp, vừa muốn tăng trưởng, thậm chí Bộ Tài chính còn đề xuất vay quỹ dự trữ ngoại hối để đầu tư công, làm cho Ngân hàng Nhà nước “vừa bế em, vừa xay thóc” trong nhiều năm liền.

Có lẽ, vấn đề cốt yếu của Việt Nam hiện nay là chấp nhận tỷ giá ở mức độ nào để hài hòa với bối cảnh diễn biến phức tạp của thị trường thế giới hiện nay.

Ông Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu Phát triển kinh doanh (BDI) từng nói rằng, “tỷ giá thực” của Việt Nam phải cộng thêm khoảng 4% - 5% so với tỷ giá bình quân liên ngân hàng mà Ngân hàng Nhà nước vẫn công bố.

Nhưng vị trưởng phòng kinh doanh ngoại tệ của một ngân hàng lớn nói trên cho rằng, trong quá trình kinh doanh ngoại tệ hàng ngày trên thị trường, ngân hàng của ông không bao giờ quan tâm đến yếu tố này, đơn giản vì VND không phải là đồng tiền tự do chuyển đổi, do đó, “tỷ giá thực” không nhiều ý nghĩa trong đời sống hàng ngày.

Thực tế đã cho thấy, một khi Ngân hàng Nhà nước đã phát đi thông điệp “tỷ giá bình quân liên ngân hàng ở mức 21.673 VND/USD, biên độ tỷ giá mới sẽ cho phép tỷ giá biến động trong phạm vi mức tỷ giá trần là 22.106 VND/USD và tỷ giá sàn là 21.240 VND/USD” thì họ sẽ cố sống cố chết giữ ở mức này.

Nếu ai đó ở vào thế của Ngân hàng Nhà nước tại thời điểm này, đối mặt với đòi hỏi “tỷ giá thực” phải là 24.000 VND/USD hoặc hơn, khi mà điều hành tỷ giá phải xét các yếu tố giảm lãi suất hỗ trợ tăng trưởng, giảm lạm phát, trả nợ quốc tế, sẽ hiểu vì sao chưa bao giờ cơ quan này coi “tỷ giá thực” là một mục tiêu điều hành.

Nhưng với thị trường, chuyện chia sẻ với áp lực của Ngân hàng Nhà nước hoàn toàn khác với lợi ích. Nhãn tiền, trong thanh toán giữa Việt Nam và Trung Quốc, có một tỷ trọng là Nhân dân tệ chủ yếu thanh toán qua biên mậu và USD; tất nhiên, USD vẫn là “cọc tiêu” trong tính toán giá trị.

Nhân dân tệ mất giá sẽ ảnh hưởng trực tiếp tới hàng hóa của Việt Nam là không bàn cãi nhưng kể cả khi thanh toán bằng USD thì mức độ tệ hại cũng không kém bởi nhà xuất khẩu Trung Quốc vẫn được lợi hơn.

Thế nên, câu chuyện “dây xích” tỷ giá cặp tiền VND/USD được nới thêm +/-1% và câu chuyện Nhân dân tệ/USD bị phá giá từ 1,6% - 1,9% và 1,1% trong các ngày qua, liệu đã cân bằng chưa, hẳn không là chuyện của ngày 12/8.

(Theo Thời báo kinh tế Việt Nam)