Từ thu nhập có được, sau khi chi tiêu cho đời sống, phần còn lại được dân cư tích lũy thành tiền tiết kiệm. Cùng với tốc độ tăng trưởng GDP bình quân 15 năm qua đạt 6,5%/năm, thu nhập của dân cư được cải thiện rõ rệt.

Về bản chất, nợ xấu các ngân hàng có giảm nhưng chỉ giảm về tỷ lệ, còn xét về con số thực tế, nợ xấu, đặc biệt nợ có khả năng mất vốn không hề giảm mà ngược lại còn có dấu hiệu tăng mạnh.

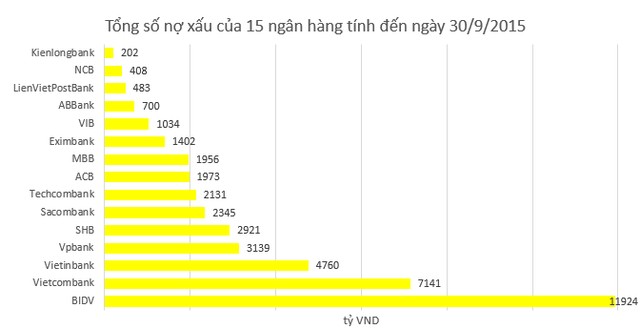

15 ngân hàng với gần 25.000 tỷ nợ có khả năng mất vốn

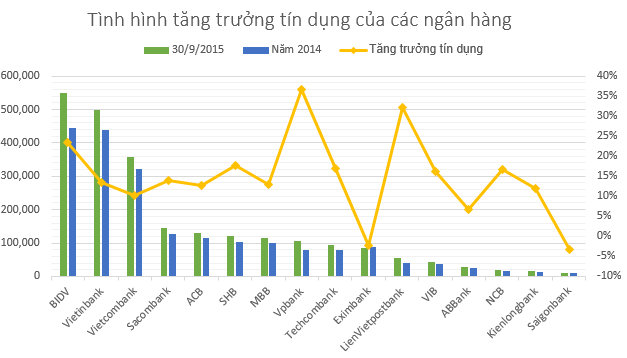

Từ đầu năm đến nay, ngoài việc đẩy nợ cho VAMC, một “phép thần” khác mà các ngân hàng đang làm để hạ dần tỷ lệ nợ xấu là đẩy mạnh tín dụng, đặc biệt sau khi NHNN cho phép nới room tín dụng của 18 ngân hàng và chi nhánh trong năm 2015.

VPBank, LienVietPostbank, BIDV, SHB,… là một vài trong những nhà băng có tốc độ tăng trưởng tín dụng “khủng” nhất trong ngành, thậm chí có đơn vị đã tăng trưởng đến 36% sau 9 tháng đầu năm.

Tỷ lệ nợ xấu của hệ thống ngân hàng đã đạt đúng như kỳ vọng mà Thống đốc đã hứa trước Quốc hội mặc dù nhiều người vẫn còn nghi ngờ có đúng là đã đưa về 3% hay chưa và có đúng thông lệ quốc tế hay không!

Về bản chất, nợ xấu các ngân hàng có giảm nhưng chỉ là giảm về tỷ lệ tức là việc các ngân hàng đang tăng trưởng tín dụng nóng trở lại đã giúp mẫu số to lên đáng kể khiến tỷ lệ nợ xấu tại các ngân hàng nhỏ đi. Còn xét về con số thực tế, nợ xấu, đặc biệt nợ có khả năng mất vốn không hề giảm mà ngược lại còn có dấu hiệu tăng mạnh.

Tính đến thời điểm hiện tại đã có 15 ngân hàng công bố minh bạch về con số nợ xấu tại báo cáo tài chính quý III/2015. Tỷ lệ nợ xấu trung bình của các ngân hàng này đã giảm từ 2,24% cuối năm trước xuống còn 1,89%. Tuy nhiên, số nợ tuyệt đối đã tăng thêm 7,15% lên 42.519 tỷ đồng.

Trong đó, về cơ cấu nợ xấu trong 9 tháng đầu năm, nợ có khả năng mất vốn (nợ nhóm 5) của nhiều ngân hàng tiếp tục tăng đột biến. Nợ nhóm 5 của tất cả các ngân hàng thống kê trên tăng 24,1% so với cuối năm ngoái, lên tới gần 25 nghìn tỷ đồng (24.498 tỷ đồng) và chiếm hơn một nửa tổng số nợ xấu.

Nợ dưới tiêu chuẩn (nợ nhóm 3) cũng có chiều hướng gia tăng, tăng 9,3% so với thời điểm cuối năm 2014. Riêng nhóm nợ nghi ngờ (nợ nhóm 4) có dấu hiệu suy giảm 29,7%.

Có ý kiến đánh giá rằng việc dễ dãi trong các điều kiện tín dụng của ngân hàng đang khiến cho các khoản nợ có khả năng mất vốn bị phình to lên. Tuy nhiên, quan điểm này là chưa thỏa đáng.

Nếu vậy thì nợ xấu đã tăng ở cả ba nhóm. Nguyên nhân chủ yếu là do các ngân hàng đang thực hiện phân loại nợ theo thông tư 09 kể từ ngày 1/4/2015, theo đó các ngân hàng phải sử dụng kết hợp phương pháp định tính và định lượng trong phân loại nợ và phân loại nợ vào nhóm có mức độ rủi ro cao hơn giữa phương pháp định tính và định lượng.

Ngoài ra, tại Thông tư bổ sung, sửa đổi quy định đối với các khoản nợ vi phạm pháp luật và các khoản nợ phải thu hồi theo kết luận thanh tra mà theo đó, các khoản nợ này được phân loại tối thiểu vào nhóm 3 và tùy theo thời gian quá hạn kể từ ngày ra quyết định thu hồi nợ hoặc kể từ ngày phải thu hồi theo kết luận thanh tra, các khoản nợ này phải được phân loại vào nhóm 4 hoặc nhóm 5 tương ứng.

Vùng tối nợ xấu tại những ngân hàng "sống" ẩn mình

Theo thống kê của người viết, tại thời điểm cuối năm 2014, chỉ có duy nhất 1/15 ngân hàng kể trên có tỷ lệ nợ xấu trên 3% (ABBank tỷ lệ cuối năm 2014 là 4,5%) còn lại đa số các đơn vị khác dao động ở mức 2%.

Cho đến hết quý III/2015, tất cả 15 ngân hàng này đều đưa nợ xấu về dưới mức 3%. Hiện VPBank là ngân hàng có tỷ lệ cao nhất trong số các ngân hàng công khai nợ xấu với mức 2,94%. Trong khi đó, một số ngân hàng như Vietinbank, LienVietPostBank và TPbank đã đưa tỷ lệ nợ xấu về dưới 1%.

Tỷ lệ nợ xấu trung bình của 15 ngân hàng đã minh bạch số liệu đến cuối tháng 9 chỉ ở mức 1,89%. Trong khi đó, tỷ lệ nợ xấu của toàn ngành sau bao nỗ lực đến cuối tháng 9 đã được đưa về mức 2,93%. Điều này cho thấy, nợ xấu tại những ngân hàng còn lại - số hơn chục ngân hàng lâu nay vẫn sống trong thầm lặng, hoặc công bố báo cáo tài chính nhưng không công bố thuyết minh báo cáo tài chính thì tỷ lệ nợ và con số nợ xấu là ẩn số, mà 15 ngân hàng trên đang "cõng" nợ trung bình từ 1,89% lên 2,93%?

1

1Từ thu nhập có được, sau khi chi tiêu cho đời sống, phần còn lại được dân cư tích lũy thành tiền tiết kiệm. Cùng với tốc độ tăng trưởng GDP bình quân 15 năm qua đạt 6,5%/năm, thu nhập của dân cư được cải thiện rõ rệt.

2

2Theo TS Cấn Văn Lực, hiện có bốn nguồn tiền xử lý nợ xấu. Thứ nhất là ngân sách nhà nước với trị giá khoảng 2.000 tỉ đồng. Thứ hai là nguồn phát hành trái phiếu. Thứ ba, lấy “mỡ nó rán nó”, nợ xấu mua về để quay vòng vốn. Thứ tư là dùng phương pháp tận thu, bán tài sản đảm bảo, tái cơ cấu và thu lãi, xử lý khoản nợ còn lại”.

3

3Đã gần mười năm kể từ khi bong bóng nhà đất bùng nổ tại Mỹ và 6 năm kể từ khi vụ vỡ nợ của Hy Lạp gây ra cuộc khủng hoảng đồng euro. Lần này, khủng hoảng nợ đang gõ cửa các thị trường mới nổi. Theo một thăm dò của America Merrill Lynch, các nhà đầu tư cho rằng, hai rủi ro lớn nhất đối với nền kinh tế thế giới hiện nay là đà suy thoái của kinh tế Trung Quốc và cuộc khủng hoảng nợ tại các thị trường mới nổi.

4

4Đến thời điểm này của năm 2015, lần đầu tiên thu hút đầu tư tại Đồng Nai chạm mốc 2,2 tỷ USD/năm và dự báo đến cuối năm nay, con số hơn 2,2 tỷ USD sẽ còn tăng thêm nữa. Theo đó, nhiều KCN tại Đồng Nai đã và đang được lấp đầy diện tích đất cho thuê bởi một làn song đầu tư mới và có xu hướng gia tăng mạnh mẽ, nhất là từ sau khi TPP kết thúc đàm phán.

5

5Theo ý kiến chuyên gia, tỉ giá VND/USD tăng chủ yếu do yếu tố tâm lý, do các tin đồn về khả năng Cục Dự trữ liên bang Mỹ (Fed) sẽ tăng lãi suất vào tháng 12/2015.

6

6Theo Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), tính đến 20/10, các nước ASEAN có 2.705 dự án đầu tư vào Việt Nam còn hiệu lực với tổng vốn đăng ký là 56,85 tỉ USD, chiếm 20,9% tổng vốn đầu tư đăng ký của cả nước.

7

7Vào ngày 24/11 tới, Quốc hội (QH) sẽ thông qua dự thảo Bộ luật Dân sự (BLDS sửa đổi). Một trong những điểm còn gây tranh cãi trong dự thảo BLDS (sửa đổi) là qui định tại Điểm 486 về “trần lãi suất” để xử lý tình trạng cho vay nặng lãi. Nhiều đại biểu (ĐB) là chuyên gia kinh tế tại QH không tán thành điều này.

8

8Khủng hoảng tài chính toàn cầu 2008-2009 và suy thoái kinh tế sau đó đã gây tác động tiêu cực đến tình hình kinh tế trong nước với biểu hiện rõ nét là dòng vốn đầu tư nước ngoài giảm mạnh, gây áp lực lạm phát và tỉ giá.

9

9Trước sự bùng nổ công nghệ thông tin cũng như sự phát triển mạnh mẽ của các dịch vụ điện tử toàn cầu, các sản phẩm, dịch vụ ngân hàng hiện đại trên điện thoại di động được dự kiến trở thành xu hướng chủ đạo trong những năm tới.

10

10Sau Bitcoin, Onecoin, thị trường tài chính mới đây xuất hiện thêm một đồng tiền điện tử mới có tên gọi IL Coin. Một số nhà đầu tư cho rằng đây sẽ là cơ hội kiếm tiền mới, nhưng cũng không ít ý kiến lo ngại về những rủi ro mà nó mang đến.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự