(Tin kinh te)

Năm 2015 là năm chứng kiến nhiều biến động lớn nhất trên thị trường tài chính – tiền tệ thế giới kể từ sau khủng hoảng tài chính toàn cầu năm 2008. Những sự kiện tiêu biểu có thể kể đến là việc thị trường chứng khoán Trung Quốc sụt giảm mạnh; Trung Quốc điều chỉnh giảm giá nhân dân tệ; Mỹ tăng lãi suất lần đầu tiên trong vòng 10 năm; đồng USD tăng giá cùng với sự sụt giảm mạnh của giá dầu…

Năm 2015 là năm chứng kiến nhiều biến động lớn nhất trên thị trường tài chính – tiền tệ thế giới. Nguồn: internet

Thị trường chứng khoán Trung Quốc sụt giảm mạnh

Trong năm 2015, thị trường chứng khoán (TTCK) Trung Quốc ghi nhận sự sụt giảm mạnh nhất kể từ năm 2009 khi “bong bóng” chứng khoán ở Sở giao dịch Chứng khoán (SGDCK) Thượng Hải và SGDCK Thâm Quyến bắt đầu vỡ từ sau khi đạt đỉnh vào ngày 12/6/2015.

Trên thực tế, “bong bóng” TTCK Trung Quốc bắt đầu hình thành từ tháng 6/2014 khi chỉ số chứng khoán tổng hợp Thượng Hải (SSEC) tăng 153% chỉ trong vòng 1 năm. Chỉ số chứng khoán tổng hợp Thâm Quyến (SZSC) cũng tăng 180% trong cùng giai đoạn. Tuy nhiên, kể từ sau ngày 12/6/2015, TTCK Trung Quốc đã giảm điểm liên tục trên cả 2 SGDCK với khoản thiệt hại về vốn hóa thị trường gần 4.000 tỷ USD. Các chỉ số SSEC và chỉ số SZSC giảm hơn 40% trong tháng 8/2015 so với mức đỉnh được thiết lập ngày 12/6/2015.

Mặc dù các biện pháp hỗ trợ thị trường của Chính phủ Trung Quốc đã giúp thị trường phục hồi trong một số thời điểm ngắn (9/7-23/7), tuy nhiên, sự phục hồi này thiếu bền vững. TTCK Trung Quốc giảm điểm mạnh đã khiến cho hơn 1.400 công ty phải thông báo ngừng giao dịch trên thị trường, chiếm khoảng 50% tổng số công ty đang niêm yết. Điều này có nghĩa khoảng 2.600 tỷ USD bị đóng băng, tương đương gần 40% vốn hóa thị trường trong tình trạng không được giao dịch trong thời gian tới.

Tính đến ngày 31/12/2015, chỉ số SSEC đạt 3.539 điểm, tăng 21% so với mức đáy 2.927 điểm vào ngày 26/8 và chỉ số SZSC đạt 2.308 điểm, tăng 46% so với mức đáy 1.580 điểm (ngày 15/9). Tuy nhiên, so với mức đỉnh (12/6), chỉ số SSEC vẫn giảm 32% trong khi chỉ số SZSC vẫn giảm 26%. Mặc dù Chính phủ Trung Quốc đã đưa ra nhiều biện pháp hỗ trợ thị trường, chỉ số chứng khoán tổng hợp Thượng Hải và chỉ số chứng khoán tổng hợp Thâm Quyến vẫn tiếp tục đà sụt giảm sau những phiên phục hồi ngắn.

Cùng với những bất ổn kinh tế vĩ mô trong năm 2015 (tăng trưởng kinh tế suy giảm, xuất khẩu giảm sút, đồng NDT được điều chỉnh phá giá mạnh…), biến động trên TTCK Trung Quốc cho thấy sự phát triển thiếu bền vững của thị trường này trong nhiều năm.

Trung Quốc phá giá nhân dân tệ

Năm 2015 chứng kiến những thay đổi mạnh mẽ nhất về cơ chế điều hành tỷ giá hối đoái của Trung Quốc trong vòng 10 năm qua trong bối cảnh tình hình kinh tế nước này có nhiều khó khăn. Trung Quốc đạt tốc độ tăng trưởng kinh tế chậm nhất kể từ cuộc khủng hoảng tài chính 2008 - 2009 và đối mặt với nhiều khó khăn khi dòng vốn ngoại tiếp tục rút mạnh, xuất khẩu giảm nhiều tháng liên tiếp, thị trường chứng khoán sụt giảm. Trong bối cảnh đó, Trung Quốc đã thực hiện những điều chỉnh mạnh mẽ trong cơ chế tỷ giá hối đoái, nhằm khuyến khích xuất khẩu, tận dụng cầu tiêu dùng ở nước ngoài để hỗ trợ tăng trưởng kinh tế trong nước.

Theo đó, bắt đầu từ ngày 11/8/2015, Cơ quan điều hành thị trường tiền tệ Trung Quốc (CFETS) ấn định tỷ giá tham chiếu đầu mỗi phiên dựa trên tỷ giá ngoại hối đóng cửa liên ngân hàng của ngày hôm trước và căn cứ theo mức cung - cầu trên thị trường tiền tệ và diễn biến của các đồng tiền chủ chốt. Biên độ dao động vẫn được giữ ở mức +/-2%. Cùng với việc thay đổi cách điều hành tỷ giá, Trung Quốc đã gây bất ngờ cho thị trường khi tăng mức tỷ giá tham chiếu NDT/USD 3 ngày liên tục (từ 11/8/2015 – 13/08/2015) với mức tăng xấp xỉ 4,6%, đưa tỷ giá NDT/USD xuống mức thấp nhất 4 năm trở lại đây (ngày 13/8/2015, tỷ giá NDT/USD là 6,4010 NDT). Dự báo của một số tổ chức nghiên cứu kinh tế của Trung Quốc cho rằng giá trị đồng NDT có thể giảm về 8,0 NDT/USD vào cuối năm 2016, tương ứng với việc đồng NDT có thể sẽ bị phá giá khoảng 20% đến cuối 2016.

Quyết định này của Trung Quốc có thể giúp tăng khả năng cạnh tranh về giá của các hàng hóa Trung Quốc trên thị trường thế giới, thúc đẩy xuất khẩu và cải thiện tình hình kinh tế Trung Quốc trong bối cảnh lạm phát thấp. Đồng thời, sự điều chỉnh này cũng thể hiện những nỗ lực cải cách cơ chế tỷ giá NDT theo hướng linh hoạt với thị trường nhằm đáp ứng các yêu cầu được tham gia vào rổ tiền tệ SDR của Quỹ tiền tệ quốc tế (IMF).

Ngày 30/11/2015, Hội đồng Giám đốc của IMF đã quyết định sẽ đưa đồng NDT vào danh sách các đồng tiền quy đổi của Quyền rút vốn đặc biệt (SDR). Đây là lần đầu tiên các thành phần của SDR thay đổi kể từ năm 1999, khi Euro thay thế Mác (Đức) và Franc (Pháp) trong rổ tiền tệ này. Như vậy, từ ngày 1/10/2016, đồng NDT của Trung Quốc sẽ chính thức trở thành đồng tiền dự trữ quốc tế thứ 5 trong SDR, bên cạnh đồng USD, Euro, Yên Nhật và đồng Bảng Anh. Với quyền số là 10,92% NDT sẽ là đồng tiền có sức ảnh hưởng lớn thứ 3 trong SDR, đứng sau USD (41,73%) và Euro (30,93%). Tỷ lệ phân bổ này sẽ ảnh hưởng đến lãi suất mà các nước thành viên phải trả khi vay mượn các đồng tiền khác nhau từ IMF cũng như tác động đến dòng chảy vốn trên thế giới.

Mỹ tăng lãi suất lần đầu tiên trong vòng 10 năm

Ngày 16/12/2015, Cục Dự trữ Liên bang Mỹ (Fed) đã thực hiện một quyết định có tính chất lịch sử trong điều hành chính sách tiền tệ của mình, đó là tăng lãi suất Dự trữ liên bang từ mức mục tiêu 0 - 0,25% lên mức 0,25 – 0,5%, chấm dứt thời kỳ 7 năm duy trì lãi suất ở mức thấp kỷ lục gần 0% nhằm hỗ trợ tăng trưởng kinh tế. Đây cũng là lần tăng lãi suất đầu tiên của Fed trong gần 10 năm qua (6/2006-12/2015).

Lãi suất dự trữ liên bang là lãi suất mà các ngân hàng trên toàn nước Mỹ sẽ áp dụng đối với những khoản vay qua đêm dành cho các ngân hàng khác. Thông qua việc tăng lãi suất Dự trữ liên bang mục tiêu, Fed có thể phát tín hiệu cho thị trường về việc chính sách tiền tệ sẽ được thắt chặt trong thời gian tới. Quyết định tăng lãi suất được Fed đưa ra dựa trên cơ sở các tín hiệu khả quan của nền kinh tế, gồm: (i) Các hoạt động kinh tế tiếp tục diễn biến tích cực, tăng trưởng GDP thực tế của Mỹ tiếp tục tăng trưởng tích cực với tốc độ bình quân năm 2,1% trong quý III/2015; (ii) Chi tiêu của hộ gia đình và đầu tư của doanh nghiệp tăng đều nhờ lạm phát thấp trong khi hàng tồn kho giảm; (iii) Thị trường lao động có nhiều tín hiệu tích cực với số việc làm mới tăng đều và tỷ lệ thất nghiệp giảm xuống còn 5% vào tháng 10/2015 so với mức đỉnh 10% của 6 năm trước (tháng 10/2009).

Dự báo, Fed có thể sẽ tiếp tục tăng lãi suất nếu các điều kiện kinh tế trong nước tiếp tục diễn biến theo xu hướng khả quan. Lãi suất của Mỹ có thể sẽ tiếp tục tăng lên với các mức điều chỉnh nhỏ (0,25%) và đạt mức 1,375% vào cuối năm 2016, có thể lên mức 2,375% vào cuối năm 2017 và lên mức 3,25% trong dài hạn.

Việc Mỹ tăng lãi suất có thể tác động đến thị trường các nước phát triển và các nước mới nổi. Đối với các nước mới nổi, sự tác động của việc Mỹ tăng lãi suất cũng có sự khác biệt giữa các quốc gia và nhìn chung thể hiện chủ yếu trên các khía cạnh: (i) Các quốc gia vay nợ ngoại tệ nhiều (bằng đồng USD) sẽ phải chịu áp lực trả nợ lớn hơn; (ii) Xuất khẩu các nước sang thị trường Mỹ sẽ có lợi thế cạnh tranh cao hơn trong khi xuất khẩu sang các thị trường ngoài Mỹ có thể sẽ chịu sức ép cạnh tranh (nếu đồng nội tệ của thị trường nhập khẩu giảm giá nhiều hơn đồng nội tệ của nước xuất khẩu); (iii) Mâu thuẫn trong điều hành chính sách lãi suất ở các nước mới nổi khi phải đối mặt với áp lực tăng lãi suất ở các nền kinh tế mới nổi nhằm ngăn chặn sự dịch chuyển dòng vốn nước ngoài chảy ra do lãi suất Fed tăng, trong khi mặt bằng lãi suất vẫn cần duy trì Fed thấp để hỗ trợ tăng trưởng kinh tế tăng trưởng.

Trên thực tế, trong năm 2015, nhiều NHTW các nước đã hạ lãi suất chính sách, nới lỏng tiền tệ nhằm kích cầu, hỗ trợ tăng trưởng kinh tế trong bối cảnh lạm phát thấp (NHTW Ấn Độ, Hàn Quốc, Nga, Na Uy, New Zealand, Hungary). Trong đó, tiêu biểu một số nước thực hiện hạ lãi suất chính sách nhiều lần trong năm 2015 như: Trung Quốc với 4 lần điều chỉnh giảm lãi suất cơ bản nhằm giảm chi phí vốn cho các doanh nghiệp, kích khích tiêu dùng (lãi suất cho vay có kỳ hạn 1 năm giảm từ 5,6%/năm xuống còn 4,6%/năm); New Zealand với 3 lần giảm lãi suất chính sách (từ 3,5%/năm xuống 2,75%/năm); Nga 2 lần giảm lãi suất chính sách (từ 12,5%/năm xuống còn 11%/năm); Hungary với 2 lần giảm lãi suất chính sách (từ 1,65%/năm xuống còn 1,35%/năm).

Tại các nền kinh tế phát triển (Anh, Nhật Bản, EU), NHTW các nước vẫn tiếp tục giữ nguyên mức lãi suất thấp đã được duy trì trong nhiều năm do nền kinh tế vẫn còn phải đối mặt với một số khó khăn và lạm phát chưa đạt mức mục tiêu. Ở trạng thái ngược lại, sau khi Fed tăng lãi suất, một số nước có đồng nội tệ neo với đồng USD đã tiến hành điều chỉnh tăng lãi suất nhằm giảm áp lực giảm giá đồng nội tệ, hạn chế sự đảo chiều của dòng vốn (Mexico tăng lãi suất liên ngân hàng qua đêm từ 3% lên 3,25%; Hồng Kông tăng lãi suất cơ bản từ 0,5% lên 0,75%).

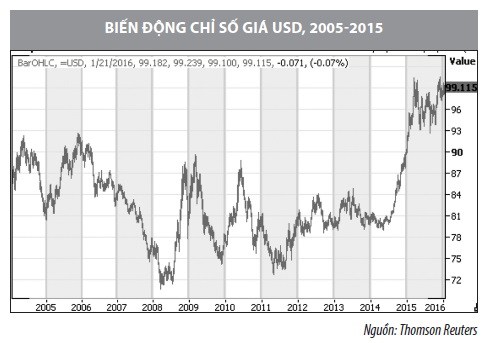

Đồng USD tăng giá mạnh nhất trong vòng 12 năm

Kinh tế Mỹ tăng tưởng tốt với nhiều triển vọng và sự khởi sắc rõ rệt trong năm 2015 trong bối cảnh các nền kinh tế phát triển khác (Nhật, EU) tăng tưởng chậm và còn nhiều khó khăn là động lực chính hỗ trợ cho đà tăng giá của đồng USD. Trong năm 2015, chỉ số giá USD đã tăng 9,3% so với cuối năm 2014 và tăng 23% so với cuối năm 2013 và đóng cửa ở mức 98,7 điểm vào ngày 31/12/2015. Chỉ số giá đồng USD đã tăng lên mức cao kỷ lục trong vòng 23 năm (kể từ năm 1993). Trong khi đó, đồng EUR đã giảm giá hơn 10,5% so với đồng USD, đồng Bảng Anh giảm 4,3% và Yên Nhật giảm 2,4% so với USD.

Đồng USD tăng giá đã tác động mạnh tới lĩnh vực xuất khẩu hàng hóa và dịch vụ, làm cho cán cân thương mại của Mỹ thâm hụt nặng hơn và tăng lên mức kỷ lục 52.163 triệu USD vào cuối tháng 2/2015 và 41.863 triệu USD vào cuối tháng 7/2015 (cao hơn nhiều so với mức thâm hụt thương mại bình quân 13.025 triệu USD của Mỹ trong giai đoạn 1950-2015). Đối với các nước đang phát triển và mới nổi, đồng USD tiếp tục tăng giá có thể khiến các khoản nợ USD của các nước này bị ảnh hưởng nghiêm trọng.

Trong đó, Brazil, Thổ Nhĩ Kỳ, Indonesia, Nga và Nam Phi có thể sẽ rơi vào thời kỳ kinh tế khó khăn hơn trong năm 2016, do chi phí vay vốn tăng cao, đồng thời, ảnh hưởng đến tăng trưởng. Mặc dù vậy, đối với những nước có quan hệ thương mại nhiều với Mỹ, việc đồng USD tăng giá sẽ giúp hàng hóa xuất khẩu của các nước này có lợi thế cạnh tranh hơn khi xuất khẩu sang Mỹ.

Cùng với các nhân tố về suy giảm kinh tế Trung Quốc, sự dư thừa nguồn cung dầu, việc đồng USD tăng giá mạnh trong khi đồng NDT có thể tiếp tục giảm giá sẽ đẩy nhanh đà giảm của giá dầu, thậm chí được dự báo có thể về ngưỡng 20 USD/thùng nếu xu hướng tăng giá USD vẫn tiếp tục trong năm 2016.

Đồng tiền giảm giá mạnh làm tăng nguy cơ khủng hoảng tiền tệ ở một số nền kinh tế

Theo số liệu thống kê tỷ giá của Reuters, trong năm 2015 đồng nội tệ của phần lớn các nước mới nổi đã giảm giá đáng kể so với đồng USD. Đồng Real của Brazil đã giảm 25%, đồng Lira của Thỗ Nhĩ Kỳ giảm 22%, đồng Ringgit Malaysia giảm giá 23,4%; đồng Rupiah Indonesia giảm giá 13,1% và Baht Thái giảm 9,9%. Một số đồng tiền khác ở các nền kinh tế mới nổi khác (Mexico, Nam Phi, Nga) cũng giảm từ 12 đến 16%.

Trong đó, một số đồng tiền ghi nhận mức thấp kỷ lục trong vòng 17-20 năm (kể từ khủng hoảng tài chính châu Á 1998) như Nga (20 năm), Thổ Nhĩ Kỳ (17 năm), Indonesia (17 năm) và Malaysia (17 năm). Cảnh báo về rủi ro khủng hoảng tiền tệ diễn ra ở nhiều nền kinh tế mới nổi (Indonesia, Nga…) khi các đồng nội tệ của các nước này sụt giảm mạnh trong năm 2015.

Sự sụt giảm cầu tiêu dùng từ Trung Quốc, giá dầu thế giới giảm xuống mức thấp kỷ lục trong vòng 12 năm đã đặt áp lực lên tăng trưởng kinh tế và đồng nội tệ của một số nước mới nổi (Indonesia, Malaysia, Nam Phi, Nga, Nigeria…). Bên cạnh đó, kinh tế tăng trưởng chậm, bất ổn chính trị gia tăng và thâm hụt tài khoản vãng lai lớn, đã chứng kiến sự lao dốc của đồng nội tệ lira của Thổ Nhĩ Kỳ, trong khi các nước khác như Chile, Colombia và Mexico cũng trong tình trạng tương tự. Ngoài ra, quyết định tăng lãi suất của FED vào tháng 12/2015 và khả năng tiếp tục tăng lãi suất FED trong năm 2016 sẽ càng khiến đồng nội tệ các nước mới nổi và đang phát triển giảm giá mạnh hơn.

Sự đảo chiều của dòng vốn quốc tế

Xu hướng dịch chuyển dòng vốn đầu tư nước ngoài, đặc biệt dòng vốn đầu tư gián tiếp, ra khỏi các nước mới nổi trở nên rõ rệt hơn trong năm 2015. Những năm trước đây, môi trường lãi suất thấp ở Mỹ và các nền kinh tế lớn khác là nguyên nhân tạo nên sự dịch chuyển dòng vốn đầu tư quốc tế sang các thị trường mới nổi nhằm tìm kiếm mức lợi suất cao hơn, do đó đã góp phần hỗ trợ cho sự tăng trưởng của thị trường tài chính các nước mới nổi (Brazil, Philippine, Indonesia, Trung Quốc, Thổ Nhĩ Kỳ…).

Tuy nhiên, trong năm 2015, với sự giảm giá của các đồng tiền các nước mới nổi, đồng USD mạnh lên đã làm tăng nguy cơ rút, thoái vốn tại các nền kinh tế mới nổi, khiến các nền kinh tế này phải tìm biện pháp ứng phó. Trên thực tế, xu hướng rút vốn của khối ngoại trên TTCK mới nổi và đang phát triển ngày càng thể hiện rõ trong năm 2015 khi tăng trưởng ở các thị trường này giảm tốc và đồng nội tệ giảm giá mạnh so với USD.

Theo Hội nghị Liên hợp quốc về Thương mại và Phát triển UNCTAD (2015), dòng vốn FDI toàn cầu có xu hướng chuyển dịch đầu tư từ khu vực châu Á sang khu vực Bắc Mỹ và EU. Dự báo của Viện Tài chính quốc tế (IIF, 2015) cũng cho thấy, trong năm 2015, dòng vốn của khối ngoại rút khỏi các thị trường mới nổi (16 nước mới nổi: Brazil, Chile, Trung Quốc, Colombia, Cộng hoà Séc, Hong Kong, Hungary, Ấn Độ, Indonesia, Israel, Hàn Quốc, Malaysia, the Philippines, Ba Lan, Thái Lan và Thổ Nhĩ Kỳ) có thể lên tới 541 tỷ USD sau khi hút ròng 32 tỷ trong năm 2014. Đây sẽ là lần đầu tiên các thị trường này bị rút vốn ròng kể từ năm 1998.

Ứng phó của Việt Nam

Những biến động của thị trường tài chính thế giới đã có nhiều tác động đến Việt Nam trong năm 2015. Thị trường ngoại hối Việt Nam cũng chịu tác động mạnh với việc tỷ giá VND/USD được điều chỉnh tăng giá mạnh (5,3%) sau gần 4 năm ổn định. TTCK Việt Nam biến động mạnh trong tháng 8/2015 mặc dù tính chung cả năm vẫn đảm bảo có sự tăng trưởng (tăng 6,1% so với cuối năm 2014). Xu hướng bán ròng của nhà đầu tư nước ngoài xuất hiện trên TTCK Việt Nam, đặc biệt trong tháng 11 và tiếp tục tăng lên trong tháng 12/2015 với giá trị hơn 2.300 tỷ đồng trên cả 2 SGDCK TP. Hồ Chí Minh (HSX) và Hà Nội (HNX).

Trong khi đó, sức ép giảm lãi suất tiền gửi USD đã buộc Ngân hàng Nhà nước giảm lãi suất tiền gửi USD của cả cá nhân và tổ chức về mức 0%/ năm nhằm ổn định thị trường ngoại hối và giảm kỳ vọng vào việc tăng tỷ giá VND/USD. Ngoài ra, viêc Fed nâng lãi suất cũng tạo sức ép tăng lãi suất tiền gửi VND trong bối cảnh tỷ giá cũng chịu sức ép tăng. Do đó, trong thời gian tới, xu hướng điều chỉnh lãi suất tiền gửi VND của các ngân hàng có thể sẽ diễn ra mạnh hơn với biên độ điều chỉnh cao hơn.

Để giảm thiểu những rủi ro từ biến động của thị trường tài chính tiền tệ thế giới trong năm 2016 và những năm tiếp theo, vấn đề ổn định thị trường, giám sát thận trọng dòng vốn và củng cố niềm tin vào đồng VND nên được ưu tiên ở Việt Nam. Trong khi đó, xét về dài hạn, các biện pháp về thương mại, tăng cường khả năng cạnh tranh cho hàng xuất khẩu Việt Nam, hạn chế nhập siêu Trung Quốc nên đi cùng với các biện pháp tăng cường tính linh hoạt của đồng VND khi vận dụng tỷ giá trung tâm để giảm thiểu những tác động khi có biến động tiền tệ thế giới.

Tài liệu tham khảo:

1. ADB (2015), “Asian Development Outlook 2015 Update”, Sep 2015;

2. IMF (2015), “World Economic Outlook 2015 Update”, July 2015 ;

3. UNCTAD (2015), “World Investment Report 2015”. June 2015;

4. The Economist (2015), “China’s stockmarket: A crazy casino”, May 26, 2015;

5. Lê Thị Thùy Vân (2015), “Biến động trên thị trường chứng khoán Trung Quốc và những tác động đến Việt Nam”, Tạp chí Tài chính tháng 9/2015;

6. http://thomsonreuters.com/en.html.

TS. LÊ THỊ THÙY VÂN - VIỆN CHIẾN LƯỢC VÀ CHÍNH SÁCH TÀI CHÍNH

Bài đăng trên Tạp chí Tài chính Kỳ I tháng 2/2016