Dòng tiền từ các “thiên đường thuế’’ thường tiềm ẩn nhiều rủi ro, trong khi hàng rào kỹ thuật và thuế của Việt Nam vẫn chưa hoàn thiện.

So với các nước khác cùng thứ hạng trong khu vực, NIM của các ngân hàng thương mại Việt Nam thuộc vào hạng thấp. Tuy nhiên, nhìn vào kết quả kinh doanh của các nhà băng, một điều có thể nhìn thấy khá rõ là lợi nhuận ngân hàng vẫn phụ thuộc phần lớn vào hoạt động tín dụng.

Ảnh minh họa.

Trong vài năm trở lại đây, tỷ lệ thu nhập lãi cận biên (NIM) của Việt Nam có xu hướng giảm khá rõ do phải cạnh tranh lãi suất huy động tiền gửi trong khi không thể tăng lãi suất cho vay vì muốn kích thích kinh tế. Thậm chí, một số ngân hàng trong thời gian vừa qua còn giảm lãi suất cho vay đối với các lĩnh vực ưu tiên nhằm thực hiện nhiệm vụ hỗ trợ tăng trưởng kinh tế.

Theo TS.Phan Minh Ngọc, hiện tỷ lệ NIM trung bình của ngân hàng Việt vào cuối năm 2016 ở mức khoảng 2,4%, giảm so với mức 2,5% trong năm 2015.

So với các nước khác cùng thứ hạng trong khu vực, NIM của các ngân hàng thương mại Việt Nam thuộc vào hạng thấp khi tại Indonesia là 5,5%, Philippines là 3% và Thái Lan là 2,9%.

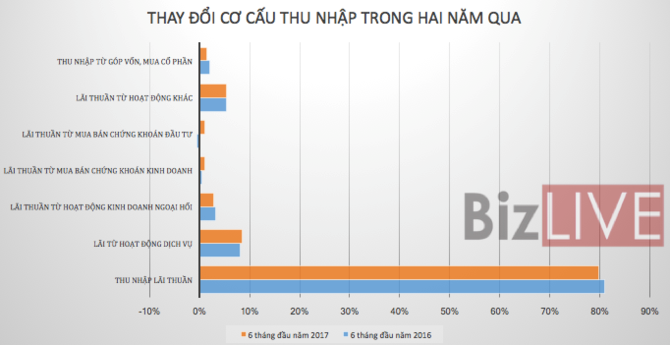

Tuy vậy, nhìn vào kết quả kinh doanh của các nhà băng, một điều có thể nhìn thấy khá rõ là lợi nhuận ngân hàng vẫn phụ thuộc phần lớn vào hoạt động tín dụng. Thực tế trong 6 tháng đầu năm, phần lớn các ngân hàng đều có tỷ lệ thu nhập lãi thuần/tổng thu nhập ở mức từ 75% trở lên.

Thống kê BCTC bán niên của 10 ngân hàng lớn của Việt Nam (gồm ngân hàng Vietcombank, Vietinbank, BIDV, SHB, MBB, Sacombank, ACB, VIB, VPbank và Eximbank) cho thấy, tổng thu nhập lãi thuần đạt hơn 80,3 nghìn tỷ đồng trong 6 tháng, tăng trưởng 28,6% so với cùng kỳ.

Dù tỷ trọng thu nhập lãi thuần trong tổng thu nhập hoạt động của nhóm ngân hàng này đã có mức giảm từ mức 81% xuống còn 79,8% nhưng đây vẫn được coi là con số khá cao.

Hiện SHB đang là ngân hàng có tỷ trọng thu nhập lãi thuần cao nhất, với 92%, tăng so với mức 91,5% cùng kỳ năm trước, đạt hơn 2.105 tỷ đồng.

Hoạt động dịch vụ trong kỳ mang về khoản lãi 181 tỷ đồng, chiếm 7,9% trong khi các hoạt động khác báo lỗ hoặc mang về lợi nhuận không đáng kể.

Tại ngân hàng BIDV, tỷ trọng thu nhập lãi thuần/tổng thu nhập cũng đã tăng từ 75,4% lên 83,4%. Trong số các nhà băng đã công bố BCTC bán niên, BIDV hiện đang là ngân hàng đạt thu nhập lãi thuần “khủng” nhất, hơn 14 nghìn tỷ đồng, tăng 37,3% so với cùng kỳ. 6 tháng đầu năm, cho vay khách hàng của ngân hàng cũng tăng tới 11,6% trong khi tỷ lệ cho vay/tổng tiền gửi cũng lên tới 99,5%.

Ở chiều ngược lại, ACB là ngân hàng có sự dịch chuyển mạnh nhất trong cơ cấu thu nhập, với việc thu nhập lãi thuần chỉ đóng góp 67,2% tổng thu nhập, so với con số 92,8% cùng kỳ năm trước.

Cụ thể, 6 tháng đầu năm nay, ACB đạt thu nhập lãi thuần 3.928 tỷ đồng, tăng trưởng 19,4% so với cùng kỳ. Trong khi đó, các mảng kinh doanh khác cũng có sự tăng trưởng mạnh, như lãi thuần dịch vụ tăng trưởng 27,5%, lãi thuần từ kinh doanh ngoại hối tăng 26,7%, lãi từ hoạt động khác và thu nhập từ góp vốn, mua cổ phần cùng tăng vọt 4 lần so với cùng kỳ.

Đặc biệt, các mảng mua bán chứng khoán kinh doanh, mua bán chứng khoán đầu tư trong kỳ đã có cuộc “lột xác” lớn khi chuyển từ mức lỗ lần lượt 10 tỷ đồng và 462 tỷ đồng cùng kỳ năm trước sang lãi 53 tỷ và 372 tỷ đồng. Theo đó, sự chuyển mình mạnh của các mảng kinh doanh này đã khiến cho tín dụng không còn giữ vị trí “độc tôn” khi chiếm tới gần 93% tổng thu nhập như kỳ trước.

Kết thúc 6 tháng đầu năm, ACB đạt tổng lợi nhuận trước thuế 1.262 tỷ đồng, tăng 52% so với cùng kỳ và hoàn thành 57,2% kế hoạch lợi nhuận năm.

Tương tự, tỷ lệ thu nhập lãi thuần/tổng thu nhập của ngân hàng Eximbank cũng đã giảm xuống còn 79,5%, từ con số 85,9% cùng kỳ năm trước. 6 tháng đầu năm, ngân hàng lãi 1.372 tỷ đồng từ hoạt động cho vay, giảm 18% so với con số đạt được cùng kỳ năm trước. Trong khi đó, hoạt động dịch vụ, kinh doanh ngoại hối và hoạt động khác lại có sự tăng trưởng khá mạnh, với mức tăng lần lượt 13%, 20,2% và 197% so với mức đạt được cùng kỳ năm trước.

Dù tổng thu nhập 6 tháng đầu năm giảm 11% so với cùng kỳ nhưng do cắt giảm khá mạnh chi phí hoạt động và chi phí dự phòng rủi ro nên ngân hàng vẫn ghi nhận lợi nhuận trước thuế hơn 397 tỷ đồng, gấp 5 lần so với 6 tháng đầu năm 2016 và hoàn thành 66% kế hoạch lợi nhuận năm 2017.

Sacombank cũng là ngân hàng có tỷ lệ lãi thuần/tổng thu nhập khá thấp, ở mức 63,4%, đạt 2.130 tỷ đồng trong 6 tháng. Mảng dịch vụ đứng vị trí thứ hai khi đóng góp gần 830 tỷ đồng trong tổng thu nhập, tương đương 24,7% và đứng thứ ba là hoạt động kinh doanh ngoại hối với khoản lãi hhown 229 tỷ đồng, chiếm 6,8%.

Lợi nhuận từ các mảng tăng mạnh trong khi chi phí hoạt động và chi phí dự phòng rủi ro không có nhiều biến động giúp Sacombank thu về khoản lợi nhuận trước thuế gần 428 tỷ đồng, tăng gấp gần 12,6 lần so với kết quả đạt được cùng kỳ năm trước.

TRẦN THÚY

Theo Bizlive.vn

Dòng tiền từ các “thiên đường thuế’’ thường tiềm ẩn nhiều rủi ro, trong khi hàng rào kỹ thuật và thuế của Việt Nam vẫn chưa hoàn thiện.

2

2Túng thiếu, phải đi vay mượn ở các băng nhóm giang hồ, không ít người bị sa chân vào vòng xoáy 'tín dụng đen' không lối thoát.

3

3Bài viết phân tích kinh nghiệm quản lý rủi ro về thuế của một số nước dựa trên bốn khía cạnh: Cơ cấu tổ chức của cơ quan quản lý rủi ro tuân thủ; Các mục tiêu của các cơ quan quản lý rủi ro tuân thủ; Các bộ phận chịu trách nhiệm về quản lý rủi ro tuân thủ; Vai trò của các cơ quan quản lý cấp trung ương và cấp địa phương trong quản lý rủi ro tuân thủ. Qua đó, bài viết gợi mở cho Việt Nam một số phương thức quản lý rủi ro về thuế trong bối cảnh mới.

4

4Ông Trầm Bê không vay, cũng không nhận nợ tại Sacombank. Tuy nhiên, bản thân ông Trầm Bê đã nhận trách nhiệm xử lý khoản nợ 35.400 tỉ đồng với tài sản đảm bảo trị giá hơn 43.000 tỉ đồng.

5

5Nếu không mạnh tay, nền kinh tế lớn thứ 2 thế giới sẽ phải hứng chịu những hậu quả thảm khốc khi quả bom 29 nghìn tỷ USD này phát nổ.

6

620 năm sau khủng khoảng, các nước Châu Á đã hành động rất quyết liệt để cải thiện khả năng đương đầu với những cuộc khủng hoảng tiềm tàng.

7

7Muốn ngồi vào ghế nóng của Sacombank, ông chủ mới phải hội đủ 3 tiêu chí: có nghề ngân hàng, có nghề bất động sản và phải có tiền mặt nhiều.

8

8Nửa cuối năm nay, thị trường châu Á có thể chịu nhiều biến động hơn vì bốn yếu tố rủi ro.

9

9Bloomberg vừa công bố kết quả phân tích của nhóm chuyên gia đến từ Citigroup về sự đổi mới của thị trường tài chính nội địa Trung Quốc trong việc thu hút vốn FDI. Theo đó, Trung Quốc kỳ vọng sẽ thu hút hơn 3 nghìn tỷ USD vốn FDI vào năm 2025. Liệu đây có phải là một tham vọng quá lớn?

10

10Không phải chỉ có các nhà đầu tư Nhật, Anh, Singapore hay Mỹ, mà các ngân hàng Việt nên chú ý hơn tới nhóm đến từ Hàn Quốc.

ngân hàng hàn quốc tại Việt Namthị trường tài chính Việt Nam

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự