Quyết định điều chỉnh tỷ giá được đưa ra ở thời điểm kinh tế vĩ mô Trung Quốc khá bi quan...

Trung Quốc đang cố gắng “tung hứng” vài quả bóng trong cùng một lúc, và sẽ là rất ngạc nhiên nếu không có quả bóng nào rơi. Nhiệm vụ của Trung Quốc phức tạp đến nỗi sẽ có rất nhiều dấu hiệu gây nhầm lẫn cho thị trường.

Trong lịch sử kinh tế thế giới đã từng có nhiều lần các quốc gia mạnh tay phá giá đồng nội tệ, điển hình như những gì nước Anh đã làm với đồng bảng vào năm 1967 hoặc năm 1992, hay chính sách điều hành tỷ giá của Argentina giai đoạn 2001 – 2002.

Tác động từ các đồng tiền giảm giá luôn luôn rất lớn. Hôm qua Trung Quốc chỉ phá giá đồng nhân dân tệ chưa đến 2%, nhưng chừng đó đã đủ khiến thị trường tài chính quốc tế xôn xao. Phóng viên Robert Peston của BBC cho rằng câu chuyện này còn to tát hơn cả khi khủng hoảng ở Hy Lạp lên đến cao trào hay khi Cục dự trữ liên bang Mỹ (Fed) nâng lãi suất. Sự cộng hưởng của đà sụt giảm trong cả giá hàng hóa và các đồng tiền mới nổi là một điều rất đáng lo ngại.

Những người theo chủ nghĩa bi quan dự đoán rằng sự kiện Trung Quốc phá giá nội tệ sẽ gây ra làn sóng giảm phát mới trên toàn cầu. Các đối thủ cạnh tranh của Trung Quốc ở châu Á buộc phải phản đối bằng những đợt phá giá của chính họ, khiến giá hàng hóa nhập khẩu ở các nước phát triển giảm xuống. Điều này có thể dẫn đến thất nghiệp hoặc giảm lợi nhuận cận biên ở phương Tây.

Charles Dumas đến từ công ty nghiên cứu Lombard Street đã viết:

“Trung Quốc sẽ xuất khẩu giảm phát đến các nước đang là đối thủ cạnh tranh thương mại. Thêm vào đó, những đồng tiền vốn đang bị định giá cao (như bảng Anh và USD) có thể suy yếu vì giá thành nhập khẩu thấp sẽ ăn vào lợi nhuận. Đây chính là cách mà đà tăng của TTCK sẽ kết thúc”.

Tuy nhiên, một số lại suy nghĩ khác. Giảm giá nội tệ sẽ không có quá nhiều tác động thúc đẩy xuất khẩu của Trung Quốc (vốn đã suy giảm 8,3% trong tháng 7). Ngân hàng thanh toán quốc tế (BIS) tính toán rằng tính đến tháng 6, tỷ giá điều chỉnh theo thương mại của đồng nhân dân tệ là 126, tăng so với mức 111 của 1 năm trước và 105 của tháng 9/2012 (dựa trên các số liệu thương mại giai đoạn 2008 – 10 với năm cơ sở là 2010).

Như vậy lần điều chỉnh này của PBOC được đánh giá là có tính chất báo hiệu nhiều hơn. Đặc biệt, có thể đây là một phản ứng đáp lại những lo ngại của IMF khi quyết định có trao cho nhân dân tệ vị thế đồng tiền dự trữ và đưa nó vào rổ tiền tệ SDR hay không. Trung Quốc rất muốn có được vị thế này, với một phần là do nhu cầu chính trị ngoài những lợi ích đối với khu vực tài chính. Bởi vậy, đồng nội tệ linh hoạt là một lựa chọn.

Nếu đúng là như vậy, các nước láng giềng châu Á và Mỹ sẽ không cần lo lắng. Tuy nhiên, đến hôm nay PBOC lại phá giá nhân dân tệ thêm 1 lần nữa. Câu hỏi liệu Trung Quốc có thể thực hiện quản lý thành công hay không đang nổi lên. Thị trường vẫn luôn chờ đợi PBOC phá giá hơn nữa, dù nó muốn hay không. Và, điều này buộc PBOC phải sử dụng dự trữ ngoại hối để bảo vệ tỷ giá mới. Số liệu mới nhất cho thấy dự trữ ngoại hối của Trung Quốc đã giảm khoảng 300 tỷ USD.

Trung Quốc đang cố gắng “tung hứng” vài quả bóng trong cùng một lúc: chuyển từ mô hình tăng trưởng dựa vào đầu tư sang dựa vào tiêu dùng mà không làm tăng trưởng giảm quá mạnh, kiềm chế đầu tư chứng khoán và bất động sản mà không gây tổn hại cho các khu vực này, thả lỏng quản lý thị trường mà không gây ra xáo trộn và cuối cùng là mở rộng khu vực tài chính mà nhưng lại không muốn đón nhận dòng tiền nóng đã từng khiến các nước châu Á chao đảo thời kỳ cuối những năm 1990.

Do đó, sẽ là rất ngạc nhiên nếu như Trung Quốc không hề đánh rơi ít nhất 1 quả bóng. Và, nhiệm vụ của Trung Quốc phức tạp đến nỗi sẽ có rất nhiều dấu hiệu gây nhầm lẫn cho thị trường.

Trong giới phân tích xuất hiện một quan điểm trái ngược với những lo lắng đang bao phủ thị trường, cho rằng chiến tranh tiền tệ là tin tốt vì chúng thường đi kèm với nới lỏng tiền tệ. Kết quả là thế giới sẽ có chính sách tiền tệ nới lỏng hơn. Tuy nhiên, có một câu hỏi lớn: Điều gì sẽ xảy ra khi chính sách tiền tệ không hoạt động hiệu quả và kết quả tích cực duy nhất từ các gói nới lỏng định lượng là tác động lên tiền tệ? Trong trường hợp này, đây là một trò chơi có tổng bằng 0.

(Theo CafeF)

1

1Quyết định điều chỉnh tỷ giá được đưa ra ở thời điểm kinh tế vĩ mô Trung Quốc khá bi quan...

2

2"NHNN không điều chỉnh tỷ giá bình quân liên ngân hàng mà chỉ tăng biên độ, tạo ra khoảng dao động và tạo cơ chế vận hành thông thoáng hơn. Ý nghĩa của quyết định lần này, NHNN muốn để tín hiệu cung cầu trên thị trường quyết định tỷ giá", Phó tổng giám đốc OCB, ông Đinh Đức Quang nhận định.

3

3Các chuyên gia đều cho rằng quyết định tăng biên độ tỷ giá của NHNN là hoàn toàn hợp lý và hiển nhiên. Tuy nhiên, có ý kiến lo ngại rằng tỷ giá tăng sẽ tác động tiêu cực đến lạm phát và gia tăng nợ công.

4

4Động thái của Ngân hàng Nhà nước là “một cơ chế phòng vệ để không bị ngợp trước sự mất giá của Nhân dân tệ”...

5

5Tại các ngân hàng, khảo sát cho thấy, tỷ giá nhân dân tệ xác lập một mặt bằng giá mới, giảm liên tục so với tiền đồng với mức xấp xỉ 2,4% trong 2 ngày qua.

6

6Điều chỉnh tăng biên độ tỷ giá là để tạo sự chủ động và linh hoạt cho tỷ giá trước tác động bất lợi của diễn biến tài chính quốc tế.

7

7Việc nới biên độ tỷ giá giữa VND và USD từ 1% lên 2% nhằm đảm bảo khả năng cạnh tranh của hàng hóa Việt Nam nhưng nhiều doanh nghiệp cho rằng mức tăng trên vẫn chưa “thấm”.

8

8Là quốc gia láng giềng, đồng thời lại là đối tác thương mại lớn nhất của nước ta, những diễn biến từ nền kinh tế Trung Quốc chắc chắn sẽ nhiều ít tác động tới Việt Nam.

9

9Điều này có nghĩa, dư địa giảm thêm lãi suất cho vay trung, dài hạn theo yêu cầu của Chính phủ vẫn còn, nếu Ngân hàng Nhà nước quyết liệt hơn.

10

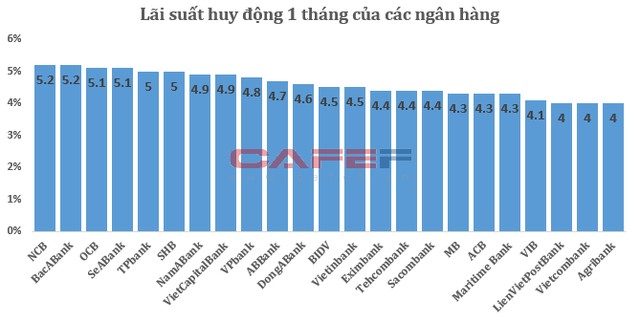

10Kết quả khảo sát tại 23 ngân hàng cho thấy, thực tế trong thời gian gần đây, một số ngân hàng đã âm thầm điều chỉnh giảm lãi suất huy động. Liệu rằng sắp tới có diễn ra thành một làn sóng ồ ạt?

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự