Fitch cũng đánh giá Nghị quyết 42 cũng chưa thể giúp cải thiện tình hình nợ xấu của các ngân hàng trong ngắn hạn.

Cuộc Cách mạng công nghệ 4.0 được kỳ vọng tạo ra bước chuyển biến mạnh mẽ đối với sự phát triển kinh tế - xã hội toàn cầu. Sự phát triển nhanh chóng của công nghệ tài chính trên thế giới đã đem lại nhiều lợi ích và cơ hội cho người tiêu dùng, các doanh nghiệp. Tuy nhiên, sự phát triển này cũng đặt ra không ít thách thức mà nổi bật là thách thức trong việc bảo vệ an ninh tài chính, tiền tệ đối với từng định chế tài chính. Để kịp thời ứng phó trước những thách thức này, Việt Nam cần tạo một nền tảng công nghệ tài chính hiện đại để tạo đà quan trọng cho kinh tế tăng trưởng bền vững trong giai đoạn tới.

An ninh tài chính, tiền tệ tại Việt Nam trong bối cảnh cuộc Cách mạng Công nghệ 4.0

Tình hình phát triển của công nghệ tài chính trong bối cảnh Cách mạng công nghệ 4.0

Cuộc Cách mạng công nghệ 4.0 được đánh giá sẽ vượt ra khỏi quy mô công xưởng, doanh nghiệp (DN) khi vạn vật được kết nối bởi internet (IoT - Internet of Things). Cụ thể, tất cả máy móc, thiết bị trong công xưởng được kết nối với nhau thông qua internet, đồng thời nhiều cảm biến được lắp đặt để thu thập dữ liệu.

Cách làm này giúp máy móc có thể “giao tiếp” với nhau mà không cần sự có mặt của con người, dây chuyền sản xuất sẽ được vận hành tự động một cách thích hợp, ứng với lượng hàng tồn kho. Phạm vi ảnh hưởng của cuộc cách mạng này rộng lớn trên toàn cầu với hầu hết các ngành công nghiệp ở mọi quốc gia với tác động vừa sâu, vừa rộng, dẫn tới sự chuyển đổi của toàn bộ hệ thống sản xuất, quản lý và quản trị của xã hội loài người.

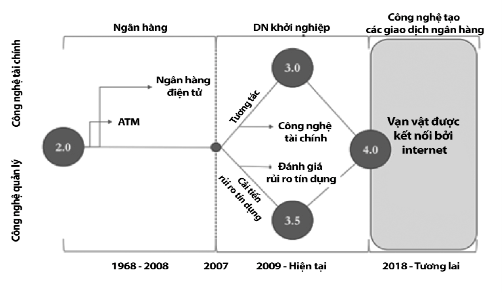

Công nghệ tài chính cũng không nằm ngoài dòng chảy của cuộc cách mạng công nghệ. “Fintech”, viết tắt của “Financial Technology”- Công nghệ tài chính, hướng đến đến giải pháp tài chính bằng cách sử dụng công nghệ. Tài chính và công nghệ song hành phát triển cùng nhau kể từ năm 1968, khởi đầu bằng việc ngành công nghiệp ngân hàng triển khai các hoạt động như ATM hay ngân hàng điện tử.

Kể từ năm 2008, một kỷ nguyên mới của FinTech đã nổi lên ở cả các quốc gia phát triển và đang phát triển. Fintech 3.0 bùng nổ trong bối cảnh cuộc Cách mạng công nghệ 4.0 bắt đầu xuất hiện, phát triển và nở nộ. Đây là ngành phát triển khá nhanh, với mức đầu tư khoảng từ 12 tỷ USD đến 197 tỷ USD vào năm 2014.

Sự phát triển nhanh của ngành công nghệ tài chính do chịu sự tác động của các yếu tố sau:

Thứ nhất, giảm chi phí và nâng cao hiệu quả cung cấp các sản phẩm và dịch vụ trong ngành công nghệ tài chính.

Thứ hai, trao nhiều quyền lợi cho khách hàng, như việc thỏa thuận trực tiếp, liên tục và linh hoạt với các nhà cung cấp sản phẩm và dịch vụ tài chính.

Thứ ba, giúp các DN đáp ứng tốt hơn nhu cầu của khách hàng nhờ việc tăng cường phân tích dữ liệu; đồng thời, hiểu rõ hơn về hành vi và nhu cầu của khách hàng.

Thứ tư, Fintech cũng mang lại những đóng góp tích cực đối với kinh tế vĩ mô thông qua việc tăng cường sự hòa nhập tài chính và lấp đầy khoảng trống về tài chính, đặc biệt tại các thị trường mới nổi.

Báo cáo nghiên cứu gần đây của McKinsey Global Institute dự đoán, việc áp dụng rộng rãi tài chính điện tử có thể làm tăng GDP của tất cả các nền kinh tế mới nổi tương ứng khoảng 6%, 3,7 nghìn tỷ USD vào năm 2025.

An ninh tài chính, tiền tệ tại Việt Nam trong bối cảnh cuộc Cách mạng Công nghệ 4.0

Bên cạnh đó, sự tăng trưởng nhanh chóng của Fintech cũng tạo ra yêu cầu cao hơn trong việc quản lý, giám giát, nhằm giúp thị trường tài chính vận hành một cách thông suốt và lành mạnh. Do đó, từ sau 2008, Công nghệ quản lý - RegTech – “Regulatory Technology”cũng ra đời, giúp nâng cao năng lực quản trị điều hành của DN cũng như quản lý, giám sát của các cơ quan quản lý nhà nước trong thời kỳ bùng nổ công nghệ.

Theo đó, Regtech tạo ra những lợi ích to lớn cho ngành công nghiệp tài chính như: (i) Trao quyền cho các DN để đào tạo nhân viên và quản lý rủi ro tuân thủ tốt hơn; (ii) Nâng cao năng lực quản lý rủi ro trong các DN có trách nhiệm đáng kể có thể phát sinh từ sự không tuân thủ; (iii) Thúc đẩy văn hoá công ty trong lĩnh vực dịch vụ tài chính.

Một số thách thức đối với hệ thống tài chính thế giới

Tuy mang lại nhiều cơ hội và lợi ích cho khu vực dịch vụ tài chính nhưng công nghệ tài chính vẫn tồn tại những rủi ro, thách thức đối với tính ổn định của hệ thống tài chính thế giới. Cụ thể:

Đối với các định chế tài chính

Trước hết, an ninh dữ liệu luôn là vấn đề đáng quan ngại nhất đối với lĩnh vực công nghệ nói chung và công nghệ tài chính nói riêng. Theo Lael Brainard, thành viên của Hội đồng thống đốc Cục Dự trữ Liên bang Mỹ (FED), các hoạt động công ty Fintech cũng như các tổ chức tài chính truyền thống dựa vào chia sẻ dữ liệu và thông tin có thể tạo ra rủi ro về bảo mật, quyền riêng tư và quyền sở hữu dữ liệu, ngay cả khi chúng mang lại sự tiện lợi cho người tiêu dùng.

Các sự việc xảy ra gần đây có liên quan tới gian lận quy mô lớn và vi phạm an ninh mạng cho thấy sự nguy hiểm của rủi ro bảo mật. Với sự phát triển ngày càng tinh vi của công nghệ số và xu hướng chuyển dần sang điện toán đám mây, cơ chế quản trị rủi ro và giám sát ngân hàng dựa trên các phương pháp tryền thống có thể không còn phù hợp.

Khảo sát của PwC cho thấy, ngành dịch vụ ngân hàng và thanh toán sẽ chịu nhiều áp lực nhất từ các công ty FinTech. Tổ chức này cũng ước tính, trong vòng từ 3 - 5 năm nữa, tổng mức đầu tư vào FinTech trên toàn cầu có thể vượt mức 150 tỷ USD. Các định chế tài chính và công ty công nghệ sẽ cạnh tranh khốc liệt nhằm giành thị phần cung cấp dịch vụ tài chính trên thị trường

Sự xuất hiện còn quá mới mẻ của nhiều sản phẩm, giải pháp tài chính đã khiến các công ty Fintech mới thành lập không những phải cạnh tranh khốc liệt, mà đôi khi còn phải tiến hành hợp tác với các định chế tài chính truyền thống để có thể được phép hoạt động.

Các định chế tài chính này thường rất lớn mạnh, được quản trị chặt chẽ và đặc biệt là rất hạn chế các thay đổi, do lo sợ phát sinh thêm chi phí và rủi ro. Các công ty khởi nghiệp công nghệ tài chính khi làm việc sẽ gặp vấn đề chậm chạp về mặt thời gian do phải thuyết phục, xử lý nhiều quy trình, thủ tục, từ đó dẫn đến việc khó kêu gọi vốn đầu tư…

Bên cạnh đó, luôn tồn tại một sự mâu thuẫn chiến lược cơ bản giữa công nghệ và tài chính. Theo Chris Myers - Đồng sáng lập và CEO của BodeTree đồng thời là tác giả của cuốn sách “Enlightened Entrepreneurship”, tất cả các nhà đầu tư, từ các nhóm liên doanh truyền thống đến các nhà đầu tư thiên thần, đều đã quen với đường cong tăng trưởng của lĩnh vực công nghệ hiện đại.

Hầu hết các quỹ đều có thời hạn đầu tư từ 3 - 5 năm. Điều này có nghĩa là khi các nhà đầu tư bơm vốn vào một DN, kỳ vọng thực hiện hóa lợi nhuận phải trong khoảng thời gian đầu tư đó.

Thị trường lao động trong lĩnh vực ngân hàng cũng sẽ có sự thay đổi mạnh mẽ. Nhân lực cho khu vực này dần đòi hỏi nhân sự chất lượng cao (giỏi cả về chuyên môn nghiệp vụ ngân hàng và công nghệ thông tin). Số lượng nhân sự có thể bị giảm sút đột ngột do bị thay thế bởi máy móc và các thiết bị tự động. Ví dụ, tại Mỹ, tính đến cuối năm 2015, các tổ chức tài chính lớn như Citigroup hay JP Morgan đã cắt giảm số lượng nhân sự từ 10-13% so với năm 2011.

Đối với cơ quan quản lý, giám sát tài chính

Các cơ quan quản lý cũng tương tự như ngành Dịch vụ tài chính đang phải đối mặt với nhu cầu sử dụng công nghệ để giải quyết những thách thức trong việc theo dõi và thực thi các quy định trong bối cảnh thị trường biến đổi nhanh, tăng trưởng mạnh và mang tính xuyên biên giới.

Đặc biệt là ở các nước đang phát triển, điển hình như Trung Quốc - gặp phải những thách thức của sự xuất hiện nhanh chóng của FinTech. Các cơ quản lý buộc phải cải tiến các cách tiếp cận về quản lý mà không gây trở ngại cho sự phát triển và đổi mới của công nghệ tài chính trong khi vẫn hạn chế được rủi ro đối với người sử dụng và sự ổn định của hệ thống tài chính.

Các cơ quan hoạch định chính sách, quản lý sẽ phải đối mặt với thách thức của việc chuyển đổi nhanh của hệ thống tài chính trong những năm tới và buộc phải xây dựng cơ sở hạ tầng cần thiết để hỗ trợ điều hành và thực thi các quy định của họ.

Nếu quá chậm trễ trong việc cập nhật các công nghệ về quản lý thông tin, dữ diệu quy mô lớn, sẽ tạo ra nhiều khoảng trống trong quản lý và giám sát thị trường. Điều này làm tăng khả năng gây khủng hoảng trên quy mô rộng, khi các hoạt động quản lý và giám sát không được tiến hành đầy đủ và cẩn trọng.

Đáng lưu ý nhất trên thị trường tài chính hiện nay là sự phát triển và dần được chấp nhận rộng rãi của các đồng tiền điện tử không do các ngân hàng trung ương phát hành (như bitcoin, onecoin, lifecoin). Về phương diện thị trường tài chính, việc đầu tư vào tiền điện tử còn khá nhiều rủi ro cho nhà đầu tư khi giá của các đồng tiền này biến động với biên độ lớn trong các phiên giao dịch. Về phía các nhà điều hành chính sách, sự xuất hiện của tiền điện tử có thể sẽ gây ảnh hưởng đến hiệu quả của các chính sách tiền tệ ở mỗi quốc gia, đặc biệt là vấn đề tỷ giá và lãi suất…

Yêu cầu đặt ra về an ninh tài chính, tiền tệ ở Việt Nam

Tại Việt Nam, công nghệ tài chính đang là miền đất hứa. Tỷ lệ người sở hữu tài khoản ngân hàng mới chỉ ở mức 20% và số người có thẻ tín dụng chỉ là 3%. Vì vậy, Việt Nam vẫn là một thị trường hấp dẫn, tiềm năng cho các công ty dịch vụ tài chính trong và ngoài nước đầu tư vào phát triển công nghệ tài chính. Đây là cơ hội thực sự cho các công ty đang cung cấp mô hình kinh doanh dựa trên nền tảng kỹ thuật số.

Theo số liệu của Ngân hàng Thế giới về hệ thống ngân hàng, trong giai đoạn 2010-2016, tín dụng dành cho tiêu dùng đã có tốc độ tăng trưởng mạnh mẽ từ chỉ 2,3% lên 8% và hiện đang ở mức trên 100 nghìn tỷ đồng, trong khi đó, 79% dân số Việt Nam vẫn chưa được tiếp cận với các dịch vụ tài chính. Đối với các DN khởi nghiệp, công nghệ tài chính là một kênh đầu tư tiềm năng khi hầu hết các khoản vay hiện nay mới chỉ được cung cấp bởi các định chế tài chính truyền thống.

Tuy nhiên, sự phát triển công nghệ tài chính ở Việt Nam vẫn còn phải đối mặt với một số khó khăn, thách thức sau:

Một là, chưa có hệ thống văn bản pháp lý và sự hướng dẫn rõ ràng cho các hoạt động trong lĩnh vực công nghệ tài chính. Điều này khiến số lượng ứng dụng và giải pháp tài chính được phép và có thể được cung cấp tới người tiêu dùng vẫn còn hạn chế.

Hai là, người dân đang còn khá dè dặt với việc sử dụng các dịch vụ tài chính trực tuyến sau hàng loạt vụ việc tài khoản khách hàng bị mất tiền khi công nghệ ngân hàng chưa đáp ứng được vấn đề bảo mật cho khách hàng.

Nhìn rộng ra, sự phát triển của công nghệ tài chính cũng sẽ đặt ra những vấn đề về an ninh tài chính, tiền tệ của đất nước. Hiện tại vẫn chưa có một định nghĩa thống nhất về an ninh tài chính, tiền tệ và các chuyên gia thường sử dụng thuật ngữ ổn định tài chính, tiền tệ.

Có thể hiểu an ninh tài chính, tiền tệ là trạng thái mà hệ thống tài chính có thể thực hiện được các chức năng của mình một cách có hiệu quả, an toàn và bền vững; khi đối diện với những cú sốc thì vẫn có khả năng hấp thụ/phản ứng và phục hồi để có thể thực hiện chức năng của mình mà không bị gián đoạn.

Do đó, sự phát triển của công nghệ tài chính sẽ đặt ra một số thách thức đối với sự ổn định của hệ thống tài chính Việt Nam ở những khía cạnh như sau:

Thứ nhất, các định chế tài chính sẽ phải đối mặt với vấn đề về an ninh dữ liệu tài chính; sự cạnh tranh khốc liệt giữa mô hình tài chính truyền thống với mô hình tài chính hiện đại ảnh hưởng đến sự an toàn và lợi nhuận của các tổ chức tài chính, sự thu hẹp quy mô của các định chế tài chính truyền thống và ảnh hưởng đến tính thanh khoản của toàn hệ thống.

Với đặc điểm hệ thống tài chính Việt Nam phụ thuộc lớn vào lĩnh vực ngân hàng, trong khi công nghệ tài chính chủ yếu được phát triển tại các ngân hàng hàng đầu, sự phát triển ổn định, an toàn và lành mạnh của các tổ chức tín dụng sẽ tác động mạnh mẽ đến sự ổn định của cả hệ thống tài chính.

Thứ hai, sự lưu hành rộng rãi của các đồng tiền điện tử (như bitcoin, onecoin, lifecoin…), việc giao dịch ngoại hối hết sức dễ dàng qua các cổng thanh toán điện tử như Paypal hay e-gold sẽ tác động đến vấn đề điều hành chính sách tiền tệ quốc gia: Hệ số nhân tiền sẽ tăng nhanh chóng, tỷ giá và lãi suất sẽ bị tác động, tình trạng đô la hóa trầm trọng hơn. Điều này sẽ kéo theo việc khó kiểm soát các mục tiêu ổn định vĩ mô như kiểm soát lạm phát, ổn định thị trường tài chính.

Thứ ba, hệ thống giám sát tài chính sẽ gặp thách thức trong việc giám sát thực thi các quy định của các định chế tài chính trong bối cảnh thị trường biến đổi nhanh, tăng trưởng mạnh và mang tính xuyên biên giới. Việc cập nhật các công nghệ về quản lý thông tin chậm trễ, dữ diệu quy mô lớn sẽ tạo ra nhiều khoảng trống trong quản lý và giám sát thị trường.

Để chuẩn bị cho sự bùng nổ của công nghệ tài chính

Tại Việt Nam, song hành cùng các giai đoạn của các cuộc cách mạng công nghiệp trên thế giới, sự phát triển của công nghệ tài chính sẽ là một xu thế tất yếu. Đi kèm với xu thế đó là những cơ hội cho các DN, các định chế tài chính, người tiêu dùng và cả các quốc gia. Tuy nhiên, sẽ không tránh khỏi những khó khăn, thách thức mà thế giới đã và đang chứng kiến, bên cạnh những thách thức đặc thù riêng đối với nền tài chính Việt Nam nêu trên.

Do đó, để chuẩn bị cho sự bùng nổ về công nghệ tài chính sắp tới, hệ thống tài chính và các cơ quan quản lý, giám sát của Việt Nam cần phải có những bước chuẩn bị và chiến lược hành động cụ thể. Nhằm tận dụng tối đa những cơ hội từ Cuộc cách mạng công nghệ 4.0 đem lại, tạo đà đưa tăng trưởng kinh tế nước ta lên mức cao hơn trong giai đoạn 2018-2020; đồng thời hạn chế được các rủi ro và đảm bảo an ninh tài chính, tiền tệ, bài viết gợi mở một số đề xuất như sau:

Thứ nhất, nhanh chóng hoàn thiện hệ thống văn bản pháp lý cho phép các định chế tài chính hoạt động trong lĩnh vực công nghệ tài chính với sự hướng dẫn cụ thể các quy định. Bên cạnh đó, cần xây dựng chặt chẽ các luật lệ để bảo vệ người tiêu dùng tài chính trước những mặt trái mà sự phát triển “nóng” của công nghệ mang lại.

Thứ hai, đối với các chính sách vĩ mô, cần có sự hài hòa giữa các chính sách khuyến khích phát triển công nghệ tài chính và chính sách quản lý và giám sát các dịch vụ tài chính hiện đại. Theo đó, bên cạnh việc khuyến khích phát triển công nghệ tài chính, cần tăng cường quy định về bảo mật và minh bạch thông tin tại các định chế tài chính.

Thứ ba, đối với các cơ quan giám sát, cần nâng cao năng lực quản lý, giám sát phù hợp với sự phát triển nhanh chóng của hệ thống tài chính hiện đại. Có thể xem xét nghiên cứu đưa vào sử dụng công nghệ quản lý Regtech hiện đại trong việc quản lý giám sát.

Thứ tư, đối với các định chế tài chính, cần phải nâng cao năng lực hơn nữa đáp ứng các tiêu chuẩn hiện đại theo thông lệ quốc tế; chú trọng quản lý an ninh mạng như quan tâm đến việc xây dựng trung tâm dự phòng dữ liệu; nâng cấp hệ thống an ninh, bảo mật ở mức cao, an toàn, mang lại hiệu quả lâu dài.

Thứ năm, xây dựng chiến lược đào tạo nguồn nhân lực chất lượng cao nhằm thích ứng với sự thay đổi và thu hẹp quy mô thị trường lao động trong lĩnh vực tài chính - ngân hàng (như khả năng máy móc và trí tuệ nhân tạo) sẽ thay thế lao động thủ công, giá rẻ.

THS. PHÙNG THU HIỀN VÂN, THS. LÊ THỊ NGỌC TÚ - ỦY BAN GIÁM SÁT TÀI CHÍNH QUỐC GIA

Theo Tapchitaichinhg.vn

Tài liệu tham khảo:

1. Arner, Douglas W. and Barberis, Janos Nathan and Buckley, Ross P., The Evolution of Fintech. (2015). A New Post-Crisis Paradigm?. University of Hong Kong Faculty of Law Research Paper No. 2015/047; UNSW Law Research Paper No. 2016-62. Available at SSRN: https://ssrn.com/abstract=2676553;

2. Arner, Douglas W. and Barberis, Janos Nathan and Buckley, Ross P., FinTech, RegTech and the Reconceptualization of Financial Regulation (October 1, 2016). Northwestern Journal of International Law & Business, Forthcoming; University of Hong Kong Faculty of Law Research Paper No. 2016/035. Available at SSRN: https://ssrn.com/abstract=2847806;

3. Greg Medcraf (2017). The Fourth Industrial Revolution: Impact on financial services and markets. A speech at ASIC Annual Forum 2017 (Hilton, Sydney);

4. Lee, H.S (2017). Finance in the fourth Insdustrial Revolution: Expected changes and Responses;

5. McKinsey Global Institute (2016), Digital finance for all: Powering inclusive growth in emerging economies, p. 10.

1

1Fitch cũng đánh giá Nghị quyết 42 cũng chưa thể giúp cải thiện tình hình nợ xấu của các ngân hàng trong ngắn hạn.

2

2Từ trước cổ phần hóa, VFS đã thua lỗ triền miên.

34

34 5

5Trong nền kinh tế thị trường, ổn định lạm phát, lãi suất và tỷ giá ở mức hợp lý là một trong những điều kiện tiên quyết để đảm bảo an ninh tài chính - tiền tệ quốc gia, đặc biệt là tại những nước có độ mở kinh tế cao như Việt Nam.

6

6Quản trị rủi ro trên thị trường tài chính là vấn đề hết sức cấp bách đối với Việt Nam bởi hệ thống ngân hàng đang gánh số nợ xấu cao, một số ngân hàng yếu kém cần được xử lý…

789 10

10Trong khi các ngân hàng Mỹ và châu Âu rút lui thì các ngân hàng ở những nơi khác lại tăng tốc và không ngừng bành trướng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự