(Tin kinh te)

Tiến tới xu hướng hội nhập toàn cầu, nhiều Hiệp định thương mại được đàm phán ký kết mở ra cơ hội nhưng cũng không kém phần thách thức, đặc biệt là các doanh nghiệp dệt may – giầy da, ngành đóng góp tỷ trọng lớn nhất trong kim ngạch xuất khẩu. Kết quả kinh doanh quý II của các DNNY trong ngành vừa được công bố cho thấy sự phân hóa rất rõ nét.

Ngành dệt may, giầy da: Ai mạnh, ai yếu trong cuộc đua hội nhập?Ảnh minh họa.

Năm 2015 các doanh nghiệp ngành dệt may – giầy da tiếp tục được kỳ vọng sẽ hưởng lợi từ các Hiệp định thương mại tự do đã và sắp ký kết như Hiệp định Đối tác Xuyên Thái Bình Dương ( TPP ), Hiệp định thương mại tự do Việt – Hàn (KVFTA), Hiệp định thương mại tự do Việt – Nga (VCUFTA), Hiệp định thương mại tự do Việt – EU… Dẫu vậy, nửa năm trôi qua, hầu hết các hiệp định đều chưa có hiệu lực, TPP vẫn vướng mắc ở khâu cuối cùng, FTA Việt – EU mới kết thúc cơ bản đàm phán vào đầu tháng 8/2015, VCUFTA chưa thấy thông tin mới kể từ cuối năm 2014. Chỉ riêng KVFTA đã chính thức ký kết vào đầu tháng 5/2015 và thời điểm có hiệu lực tùy thuộc vào việc hoàn thành các thủ tục pháp lý trong nước của mỗi bên, sau khi có văn bản thông báo đã hoàn thành thì có hiệu lực vào ngày đầu tiên của tháng thứ hai.

Đuối sức!

Trước làn sóng hội nhập, nhiều doanh nghiệp FDI đổ vốn trực tiếp vào xây dựng nhà máy thay vì ký hợp đồng gia công với các doanh nghiệp Việt Nam. Do đó, những đơn vị chuyên gia công như May Phú Thịnh – Nhà Bè (HNX: NPS ) hay Vải sợi may mặc miền Bắc (HNX: TET ) bị ảnh hưởng khá nặng nề.

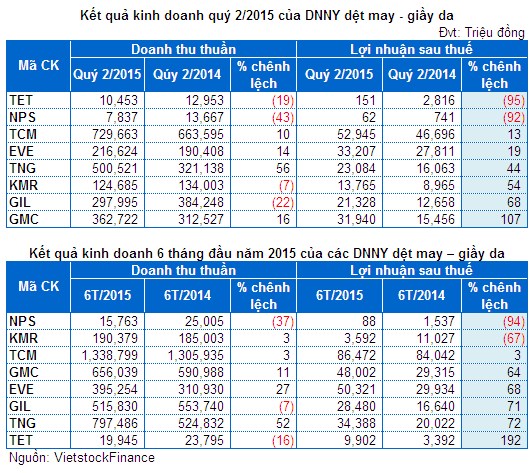

Cụ thể, 6 tháng đầu năm 2015, NPS chỉ thực hiện được 13.7 tỷ đồng doanh thu thuần, giảm gần phân nửa so với cùng kỳ năm trước; lãi ròng vỏn vẹn 88 triệu đồng, bằng 6% cùng kỳ. Theo giải trình, năm 2014 kết quả kinh doanh tăng cao là nhờ ký được các nguồn hàng gia công xuất khẩu nhưng trong nửa đầu năm 2015, NPS chủ yếu gia công lại trong nước.

Với TET, ngoài khoản thu nhập khác 14.5 tỷ đồng từ thuế được giảm nhờ được hưởng chính sách giảm tiền thuê đất (số tiền thuê đất đã ghi nhận vào chi phí trong năm 2012 - 2013), kết quả kinh doanh 6 tháng đầu năm 2015 không có nhiều điểm nhấn mà thậm chí còn khá thê thảm. TET chỉ thực hiện được gần 20 tỷ đồng doanh thu thuần, giảm 6% nhưng giá vốn lại tăng 18%, điều này làm cho lãi gộp chỉ đạt 6.9 tỷ đồng, giảm 32% so với 6 tháng đầu năm 2014. Qua đó lãi thuần chỉ vỏn vẹn vài trăm triệu đồng, giảm rất mạnh so với con số 4.2 tỷ đồng cùng kỳ năm trước. Chính khoản thu nhập khác 14.5 tỷ đồng kể trên đã giúp TET có lãi ròng 9.9 tỷ đồng, gần gấp ba lần 6 tháng đầu năm 2014.

Mặt khác, việc doanh nghiệp FDI đầu tư ồ ạt cũng gây ra hệ quả về cạnh tranh nhân lực. Các doanh nghiệp Việt Nam đang phải đối mặt với thực trạng dịch chuyển nhân lực và khó tuyển được nhân lực chất lượng cao. Ông Nguyễn Ân, Tổng Giám đốc Sản xuất – Thương mại May Sài Gòn (HOSE: GMC ), từng chia sẻ khó khăn này tại ĐHĐCĐ thường niên 2015 để lý giải cho kế hoạch kinh doanh không tăng trưởng bao nhiêu của công ty.

Thực trạng này cũng diễn ra tại NPS khi vấn đề ổn định lao động đang làm đau đầu Ban lãnh đạo NPS, kết quả kinh doanh sụt giảm cũng một phần bởi lao động biến động nhiều; lao động mới tay nghề yếu, năng suất không cao.

Mới đây, Tổng liên đoàn Lao động Việt Nam đề xuất nâng lương tối thiểu vùng lên 16% vào năm 2016, điều này sẽ đặt nhiều áp lực lên các doanh nghiệp dệt may sử dụng nhiều lao động để gia công sản phẩm. Do đó, các doanh nghiệp dệt may đã kiến nghị chỉ nên tăng lương tối thiểu vùng lên 6%.

Ngoài ra, khi KVFTA có hiệu lực, Hàn Quốc sẽ tự do hóa 95.4% số dòng thuế vào thị trường Hàn Quốc, đặc biệt có các mặt hàng nông lâm thủy sản, dệt may và cơ khí từ Việt Nam và Việt Nam cắt giảm 89.2% số dòng thuế đối với hàng nhập khẩu từ Hàn Quốc trong đó có nguyên phụ liệu dệt may. Theo báo cáo phân tích của BSI , dữ liệu của Tổng cục Thống Kê Việt Nam cho thấy Hàn Quốc là một trong những thị trường xuất khẩu lớn, chiếm hơn 10% tổng kim ngạch xuất khẩu dệt may, Việt Nam xuất sản phẩm dệt may sang Hàn Quốc, và ngược lại, Hàn Quốc là nước đang cung cấp gần 20% vải cho ngành may mặc Việt Nam. Đây có lẽ là niềm hy vọng đối với doanh nghiệp dệt may – giầy da trong tương lai gần.

Riêng với CTCP Mirae (HOSE: KMR ) có cổ đông lớn là Mirae Fiber Tech Co., Ltd (Hàn Quốc) nắm hơn 26% vốn và dàn lãnh đạo cao cấp chủ yếu là người Hàn Quốc. Bên cạnh đó, Mirae Fiber Tech Co., Ltd và KMR có khá nhiều giao dịch mua bán nguyên vật liệu cũng như tiêu thụ sản phẩm của nhau. Do vậy khi Hiệp định KVFTA chính thức có hiệu lực, KMR sẽ được hưởng lợi đáng kể từ việc cắt giảm các dòng thuế.

Tuy nhiên, đó là điểm sáng của tương lai, còn trong 6 tháng đầu năm tình hình kinh doanh của KMR vẫn khá bi đát so với cùng kỳ năm trước. Cụ thể, Mirae thực hiện được 190 tỷ đồng doanh thu thuần, tăng nhẹ 3% nhưng giá vốn cũng tăng khiến cho lãi gộp giảm 10%. Đồng thời KMR bị lỗ hoạt động khác 2.2 tỷ đồng trong khi cùng kỳ năm trước có lãi 2.8 tỷ đồng, qua đó lãi ròng chỉ còn 5.9 tỷ đồng, giảm 46% so với 6 tháng đầu năm 2014. Cũng tương tự nhiều doanh nghiệp FDI khác, KMR thường xuyên ghi nhận “kết quả kinh doanh kém khả quan” tại Việt Nam.

Thêm hướng đi mới lấp đầy mảng khuyết

Cùng là đơn vị gia công nhưng Sản xuất – Thương mại May Sài Gòn (HOSE: GMC) khả quan hơn khi thực hiện được 656 tỷ đồng doanh thu thuần trong 6 tháng đầu năm, tăng trưởng 11%, song giá vốn ở mức cao khiến lãi gộp chỉ còn tăng nhẹ 4% đạt 100.5 tỷ đồng. Một nhân tố thay đổi mạnh có ảnh hưởng lớn đến lãi ròng GMC là chi phí quản lý bất ngờ giảm phân nửa từ 53 tỷ đồng xuống 26 tỷ đồng (nhờ hoàn nhập quỹ lương dự phòng). Do đó, lãi ròng công ty đạt 48 tỷ đồng, tăng trưởng 64% so với nửa đầu năm 2014.

Trao đổi với người viết, ông Lê Quang Hùng, Chủ tịch HĐQT GMC nhận định TPP được ký kết sẽ bất lợi hơn cho ngành dệt may Việt Nam bởi dệt may Việt Nam chủ yếu là gia công. Do vậy các doanh nghiệp dệt may cần tìm hướng đi khác, thay vì gia công thì cần nâng cấp lên chuỗi thiết kế - gia công - phân phối. Đó là lý do GMC quyết định mua một thương hiệu Mỹ để triển khai chuỗi thiết kế - sản xuất - phân phối tại thị trường này. Đồng thời mua lại 100% của Công ty TNHH MTV Blue Exchance trong Công ty TNHH May Sài Gòn Xanh (công ty con) với giá 31 tỷ đồng để thực hiện chuỗi trên.

CTCP Everpia (HOSE: EVE ) cũng tìm thêm một hướng đi mới khi nhận thấy thị trường bất động sản có dấu hiệu phục hồi, không chỉ phân khúc nhà ở mà cả phân khúc bất động sản nghỉ dưỡng. Cho nên, bắt đầu từ năm 2014, EVE đã mở thêm ngành mới là xuất nhập khẩu sản phẩm đồ gỗ nội thất, đồ nhà bếp, văn phòng… bên cạnh mảng chính là cung cấp chăn, ga, gối đệm và nội thất trang trí cho khách sạn, khu nghỉ dưỡng.

Nnửa năm đầu 2015, công ty thực hiện được 395 tỷ đồng doanh thu thuần, tăng trưởng 27%; lãi ròng 50.3 tỷ đồng, tăng 68%. EVE cho biết việc tăng trưởng đều trong lĩnh vực kinh doanh chăn ga gối đệm và bông cùng với cách tiếp cận nhóm khách hàng lớn là hệ thống khách sạn, hệ thống ngân hàng giúp doanh thu tăng cao.

Ngoài ra, EVE có lợi thế hơn hẳn so với các đơn vị khác trong ngành là có được thương hiệu và hệ thống phân phối.

Thuộc nhóm lợi nhuận tăng mạnh, SXKD & XNK Bình Thạnh (HOSE: GIL ) có lãi ròng 28 tỷ đồng, tăng 72% so với 6 tháng đầu năm trước. Nhân tố tạo nên điều này đến từ giá vốn giảm 11% xuống 430 tỷ đồng, ứng với tiết kiệm được 55 tỷ đồng trong khi doanh thu chỉ giảm 7% giúp lãi gộp đạt 86 tỷ đồng, tăng trưởng 25%. Theo như giải trình của GIL, hoạt động kinh doanh của các công ty con khả quan là nguyên nhân dẫn đến kết quả trên.

Bên cạnh đó, tiết kiệm chi phí được công ty đặt lên hàng đầu, năm 2015 GIL đầu tư thêm nhiều dây chuyền sản xuất, ưu tiên đặt ở vùng 3 (vùng xa xôi, hẻo lánh) để tiết kiệm chi phí nhân công.

TNG bứt phá, TMC chùn bước

Đầu tư và Thương mại TNG (HNX: TNG) cho thấy kết quả kinh doanh rất khả quan trong 6 tháng đầu năm với doanh thu thuần 797 tỷ đồng, tăng trưởng 52%. Do vậy, dù các chi phí tài chính, bán hàng, quản lý đồng thời tăng cao, TNG vẫn ghi nhận lãi ròng 34 tỷ đồng, tăng trưởng 72% so với cùng kỳ năm trước; trong đó riêng doanh thu, lợi nhuận của quý 2 đã đóp góp gần 70%.

Được biết để đón đầu cơ hội từ TPP, TNG dự kiến đầu tư thêm 1 dây chuyền sản xuất bông thay vì chỉ có 1 dây chuyền như hiện nay, qua đó nâng cao tỷ lệ nội địa hóa. Đồng thời trên thị trường xuất khẩu, TNG đã chuyển từ bán FOB (mua nguyên liệu, bán thành phẩm) chuyển sang bán ODM (thiết kế, sản xuất và bán sản phẩm).

Là đơn vị được cho là sẽ hưởng lợi nhiều nhất từ TPP, Dệt may – ĐT – TM Thành Công (HOSE: TCM ) có kết quả kinh doanh trong nửa đầu năm 2015 bị chững lại với đà tăng trưởng của doanh thu thuần và lợi nhuận ròng chỉ khoảng 2%. Tương tự TNG, TCM cũng đang đầu tư mới nhà máy đan – nhuộm – may có công suất tương đương hiện nay với tổng đầu tư 30 triệu USD trong giai đoạn 2014-2017.

(Theo Diễn đàn đầu tư)