Dự báo thị trường trái phiếu sẽ còn thu hút được sự quan tâm của NĐT với sự hình thành của thị trường trái phiếu phái sinh.

Cơ cấu NĐT đa dạng

Theo số liệu vừa được công bố tại Hội nghị thành viên thị trường trái phiếu chính phủ (TPCP), trong 6 tháng đầu năm 2016, Kho bạc Nhà nước (KBNN) đã huy động được tổng cộng 182.271 tỷ đồng TPCP (đạt 82,9% kế hoạch). Kỳ hạn TPCP bình quân đạt 6,79 năm, trung bình khoảng 10 thành viên tham gia/phiên, khối lượng tham gia dự thầu trung bình khoảng 6.500 tỷ đồng/phiên.

KBNN tập trung phát hành TPCP theo phương thức đấu thầu lô lớn qua HNX, đa dạng hóa các kỳ hạn từ 3-30 năm, phát hành thí điểm kỳ hạn 7 năm.

Cơ cấu NĐT được đa dạng hóa khi có sự góp mặt của cả ngân hàng, công ty bảo hiểm, CTCK và quỹ đầu tư. Trong 6 tháng cuối năm, KBNN sẽ tiếp tục phát hành thêm 40.000 tỷ đồng thông qua đấu thầu (tập trung vào kỳ hạn từ 5 năm trở lên), phát hành cho Bảo hiểm Xã hội theo phương thức phát hành riêng lẻ và tiếp tục thực hiện tái cấu trúc thị trường TPCP thông qua hoán đổi trái phiếu.

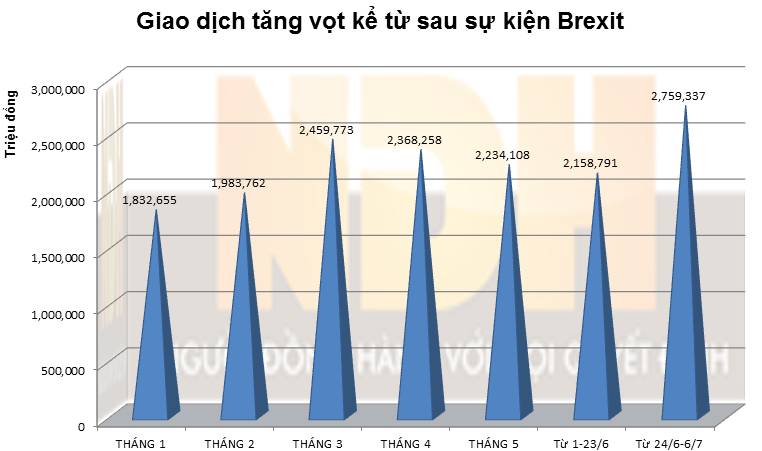

Bên cạnh sự phát triển của thị trường sơ cấp, thị trường thứ cấp cũng đạt được những kết quả nhất định. Tính đến thời điểm 31-5, thị trường sơ cấp có 528 mã trái phiếu, 6 mã tín phiếu được niêm yết và giao dịch trên HNX. Giá trị niêm yết đạt hơn 830.000 tỷ đồng, chiếm khoảng 17,98% GDP của năm 2015. Quy mô niêm yết bình quân của từng mã đạt 1.573 tỷ đồng, tăng 5,26 lần so với khi thị trường bắt đầu hoạt động vào năm 2009. Tổng giá trị giao dịch 5 tháng đầu năm đạt hơn 496.000 tỷ đồng (tăng 18,8% so với cùng kỳ năm trước). Giá trị bình quân đạt 5 tỷ đồng/phiên trong 5 tháng đầu năm. Hệ số thanh khoản cũng tăng rõ rệt, vượt trên mức 1,2 lần. Những chỉ tiêu này cho thấy chất lượng thanh khoản cũng như KLGD trên thị trường thứ cấp được cải thiện rõ rệt trong thời điểm hiện tại.

Thị trường phái sinh

Theo bà Nguyễn Thị Liên Hoa, Phó Chủ tịch UBCKNN, thị trường TPCP đã có những bước phát triển tích cực trên cả thị trường sơ cấp và thứ cấp. Sắp tới sẽ đưa vào vận hành thị trường trái phiếu doanh nghiệp (TPDN). Đề án TPDN cũng đang được tích cực triển khai để có thể vận hành thị trường vào đầu năm 2017. Đối với thị trường TPCP, cơ quan quản lý sẽ sớm ban hành các sản phẩm mới, hoàn thiện thông tư thay thế Thông tư 234/2012/TT-BTC, nghiên cứu cải thiện tính thanh khoản của thị trường bằng cách phát triển các nhà tạo lập thị trường, phát triển nghiệp vụ repo, chuyển chức năng thanh toán TPCP về NHNN, phát triển quỹ hưu trí tự nguyện, hiện đại hóa hệ thống công nghệ thông tin.

Đại diện UBCKNN chia sẻ, mục tiêu sửa đổi Thông tư 234 nhằm từng bước thiết lập lộ trình triển khai các cơ chế, kỹ thuật giao dịch phù hợp với thông lệ quốc tế, phục vụ NĐT trong việc thực hiện các chiến lược kinh doanh đa dạng; đảm bảo sự tăng trưởng ổn định, bền vững của thị trường, sẵn sàng cho sự hội nhập trong khu vực; củng cố và đa dạng hóa cơ sở NĐT, thu hút sự tham gia của NĐTNN. Thông tư 234 dự kiến sẽ sửa đổi 8 nội dung, trong đó có những nội dung đáng lưu ý như: Bổ sung cơ chế giao dịch bán kết hợp với mua lại TPCP, bổ sung cơ chế vay TPCP để bán, bổ sung thành viên giao dịch là KBNN, bổ sung quy định về trái phiếu tương đương có thể chuyển giao.

Tại hội nghị, HNX đã giới thiệu về các sản phẩm mới dự kiến triển khai sau khi ban hành Thông tư 234 là giao dịch vay để bán và giao dịch bán và mua lại (sell/buy back). Thực chất, đây là hoạt động bán trái phiếu NĐT không sở hữu, NĐT đi vay trái phiếu, bán chúng đi và sau đó mua lại trên thị trường để trả lại bên cho vay trái phiếu.

Bán và mua lại là việc 2 bên đối tác thỏa thuận thực hiện đồng thời một giao dịch bán trái phiếu tại ngày giao dịch với mức giá giao ngay và giao dịch mua lại cùng trái phiếu đó tại một ngày xác định trong tương lai với một mức giá, khối lượng xác định trước trong hiện tại. Các giao dịch này đều gồm 2 giao dịch độc lập với nhau, xác lập trong cùng 1 ngày, được liên kết với nhau để tạo thành 1 giao dịch duy nhất. Việc đưa 2 loại giao dịch mới này ra thị trường nhằm hỗ trợ NĐT tìm kiếm lợi nhuận và phòng ngừa rủi ro.

Một trong những bước đi đầu tiên trong việc hiện thực hóa các mục tiêu này, cuối tuần vừa qua, HNX đã cho ra mắt phân hệ đấu thầu trái phiếu điện tử trên internet (E.ABS), vận hành song song với hệ thống đấu thầu điện tử (ra mắt năm 2012). Nếu hệ thống đấu thầu điện tử chỉ cho phép các thành viên đấu thầu tham gia bỏ thầu trực tiếp, thì phân hệ đấu thầu internet E.ABS cho phép cả NĐT không phải là thành viên đấu thầu được trực tiếp bỏ phiếu dự thầu điện tử trên hệ thống.

Việc này giúp NĐT chủ động hơn trong việc tham gia đấu thầu, giúp thành viên đấu thầu giảm thiểu chi phí về nhân lực thực hiện môi giới, chi phí về hồ sơ, rút ngắn thời gian tham gia đấu thầu cho cả NĐT và thành viên. Ngoài ra, E.ABS còn giúp NĐT cập nhật thông tin nhanh chóng và chính xác về các phiên thầu đang diễn ra cũng như tổng hợp thông tin về hoạt động đấu thầu trong quá khứ.

Theo Kim Giang - Sài Gòn Đầu tư