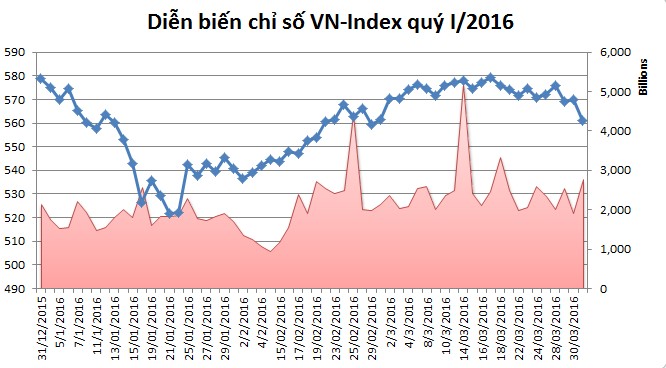

Việc Tòa án Quốc tế PCA đưa ra phán quyết bác bỏ “đường lưỡi bò” của Trung Quốc trên biển Đông được đánh giá có khả năng gián tiếp ảnh hưởng đến thị trường, tâm lý nhà đầu tư sẽ e ngại hơn trước cách hành xử của Trung Quốc.

BVSC cho rằng quá trình xem xét nâng hạng TTCK Việt Nam lên thị trường mới nổi khả năng sẽ kéo dài và còn khá nhiều vấn đề, TTCK Việt Nam cần nỗ lực khắc phục để được MSCI chấp thuận.

Theo đánh giá của MSCI, TTCK Việt Nam hiện đang được xếp hạng ở nhóm các thị trường sơ khai (Frontier market) cùng với các nước như Argentina, Sri Lanka và Bangladesh... Các TTCK toàn cầu được MSCI xếp hạng theo 4 nhóm gồm thị trường phát triển (developed market), thị trường mới nổi (emerging market), thị trường sơ khai (frontier market) và thị trường đơn lập (standalone market). Việc thay đổi thứ hạng có thể khiến thị trường chứng khoán các nước có biến động mạnh do tác động trực tiếp đến dòng vốn của nhà đầu tư ngoại chảy vào thị trường.

Việt Nam vẫn ở top dưới với khoảng cách khá xa so với các thị trường khác. So sánh tương quan với thị trường của 7 nước khác gồm 3 nước thuộc nhóm thị trường sơ khai là Bangladesh, Argentina và Pakistan (sẽ chính thức được nâng hạng vào tháng 6/2017) cùng 4 nước trong khu vực Phillippines, Thailand và Indonesia và Singapore. Có thể nhận thấy số tiêu chí được đánh giá ++ và + của Việt Nam là thấp nhất trong khi số tiêu chí bị đánh giá -/? là nhiều nhất trong nhóm này. Không chỉ thua kém thị trường thuộc top trên, ngay cả khi so sánh với các thị trường cùng top, Việt Nam vẫn còn khoảng cách khá xa với 10 tiêu chí đang bị ở mức -/? . Điều này đồng nghĩa với việc thị trường Việt Nam còn khá yếu để được xem xét nâng hạng và còn nhiều vấn đề cần được khắc phục.

Công ty Chứng khoán Bảo Việt (BVSC) cho rằng các tiêu chí mà Thị trường Việt Nam có thể cải thiện và đạt mức yêu cầu của MSCI gồm: “giới hạn sở hữu nước ngoài”, “ảnh hưởng của giới hạn room ngoại”, “quyền công bằng đối với nhà đầu tư nước ngoài”, “thanh toán bù trừ”, “phát triển thị trường chứng khoán phái sinh” và “luồng thông tin”.

Mặc dù Nghị định 60 liên quan đến vấn đề mở room được công bố gần 1 năm, tuy nhiên còn nhiều chi tiết còn chưa được làm rõ. Đặc biệt liên quan đến danh sách ngành nghề kinh doanh có điều kiện, ngành nghề nhạy cảm. Điều này khiến MSCI giữ nguyên đánh giá đối với Việt Nam ở vấn đề “giới hạn sở hữu nước ngoài” và “cấp ảnh hưởng của giới hạn room ngoại”. BVSC kỳ vọng trong thời gian tới các văn bản pháp lý sẽ sớm được công bố đầy đủ, chi tiết và số doanh nghiệp thực sự mở room lên 100% tăng lên. Qua đó MSCI sẽ có đánh giá tích cực hơn về vấn đề này.

MSCI khá coi trọng việc phổ biến các tin tức, thông tin, báo cáo và văn bản pháp luật bằng tiếng Anh một cách chi tiết, đầy đủ giúp NĐT ngoại dễ dàng tiếp cận thông tin một cách nhanh nhất tương đương với NĐT trong nước. Mặc dù đã đạt được các tiến bộ nhất định, tuy nhiên UBCK cùng các thành viên thị trường vẫn cần nỗ lực hơn nữa về vấn đề này, vốn không phải vấn đề quá khó khắc phục nhưng lại thường bị trì hoãn.

Trong khi đó, các tiêu chí khó được khắc phục theo chuẩn của MSCI gồm: “mức độ tự do trên thị trường ngoại hối”, “cho vay chứng khoán” và “bán khống”... là những vấn đề khó vượt qua của thị trường Việt Nam. Mặc dù vậy, đây chưa phải là các yếu tố bắt buộc cần có để được nâng hạng. Có thể thấy đánh giá của MSCI đối với 1 số thị trường mới nổi trong khu vực như Indonesia và Philippines về các vấn đề trên vẫn ở mức -/? (cần phải cải thiện).

Như vậy, nếu nhìn vào những đánh giá ở trên với đa số các vấn đề tồn tại có thể khắc phục được, BVSC cho rằng triển vọng nâng hạng của TTCK Việt Nam lên thị trường mới nổi là khá rõ nét. Tuy nhiên quá trình xem xét nâng hạng khả năng sẽ kéo dài và còn khá nhiều vấn đề TTCK Việt Nam cần nỗ lực khắc phục để được MSCI chấp thuận. Đây được coi là yếu tố tạo kỳ vọng cho thị trường trong dài hạn. Trước mắt (2-3 năm tới), nếu đạt được các bước tiến cụ thể, có thể kỳ vọng MSCI sẽ đưa Việt Nam vào review list tương tự như trường hợp của Argentina trong năm nay. Kịch bản này nếu xảy ra sẽ kích hoạt dòng vốn FII tăng cường giải ngân vào TTCK Việt Nam và đẩy mặt bằng giá (P/E) của thị trường Việt Nam ngang bằng với thị trường các nước mới nổi trong khu vực (hiện đang bị chiết khấu khá sâu).

Bình An

(Theo Người Đồng Hành)

1

1Việc Tòa án Quốc tế PCA đưa ra phán quyết bác bỏ “đường lưỡi bò” của Trung Quốc trên biển Đông được đánh giá có khả năng gián tiếp ảnh hưởng đến thị trường, tâm lý nhà đầu tư sẽ e ngại hơn trước cách hành xử của Trung Quốc.

2

2Chính phủ vừa ban hành Nghị định 86/2016/NĐ-CP, trong đó quy định rõ điều kiện đầu tư, kinh doanh của công ty chứng khoán.

3

3Nhiều cổ phiếu có mức giá "không tưởng". Nhà đầu tư bán xong bị rơi vào tình trạng "mất hàng" vì cổ phiếu chưa có dấu hiệu tạo đỉnh. Tuy nhiên sự dễ dãi của dòng tiền đang khiến nhà đầu tư phớt lờ rủi ro tiềm ẩn.

4

4Sau sự kiện Brexit, nhiều cổ phiếu đã quay đầu tăng mạnh trong khi nội tại của doanh nghiệp vẫn bình thường, thậm chí nhiều doanh nghiệp còn tăng trưởng kém so với cùng kỳ. Điều này đặt ra nghi vấn rằng liệu những cổ phiếu này đã chạm đỉnh hay đã vào vùng rủi ro.

5

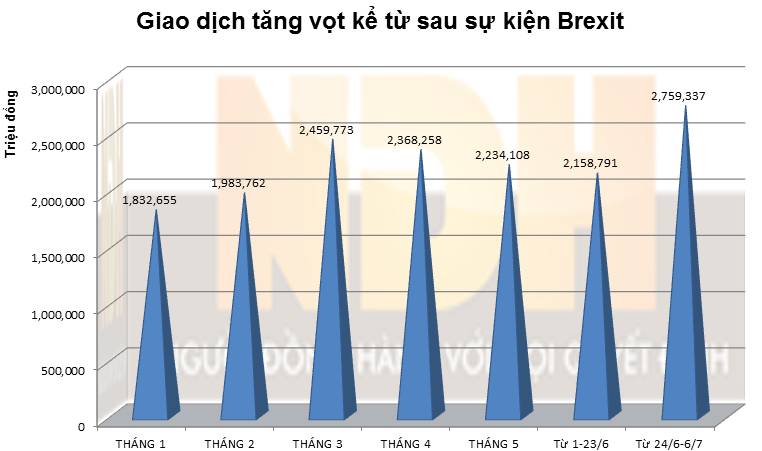

5Thị trường chứng khoán Việt Nam vừa có 1 chuỗi phiên hồi phục mạnh sau cú sốc Brexit, cùng với đó là giá trị giao dịch đạt mức cao. Nhiều nhà đầu tư đang tự hỏi dòng tiền này đến từ đâu khi sự tham gia của khối ngoại trong giai đoạn này tương đối yếu.

6

6Bên cạnh hiệu ứng tâm lý từ Brexit qua đi thì kỳ vọng về khả năng các NH Trung ương tăng cường các biện pháp nới lỏng và kích thích kinh tế đang hỗ trợ kịch bản tăng điểm của thị trường. Thị trường Việt Nam, theo đó cũng được hưởng lợi.

7

7Từ đầu năm đến nay, thị trường chứng khoán trong nước chứng kiến nhiều cổ phiếu tăng phi mã nhờ những thông tin xung quanh việc thâu tóm, thay đổi cơ cấu cổ đông lớn của doanh nghiệp.

8

8Kết quả kinh doanh không khả quan, thách thức do Hiệp định TPP mang lại và việc xuất khẩu vào thị trường Anh bị tác động không nhỏ đã khiến cổ phiếu ngành dệt may sẽ không còn duy trì đà tăng mạnh như những năm trước và xu hướng biến động chủ yếu là đi ngang và giảm.

9

9Dự báo thị trường trái phiếu sẽ còn thu hút được sự quan tâm của NĐT với sự hình thành của thị trường trái phiếu phái sinh.

10

10Theo luật, các công ty chứng khoán được phép cấp margin tỷ lệ 5:5 cho nhà đầu tư đối với những cổ phiếu đủ tiêu chuẩn. Tức, nhà đầu tư có một đồng tài sản sẽ được công ty chứng khoán cho vay thêm một đồng để mua cổ phiếu đủ chuẩn.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự