Trong quý 3, chứng khoán Mỹ giảm mạnh nhất trong 4 năm, còn thị trường Trung Quốc sụt giảm hơn 28%...

Việc triển khai các sản phẩm phái sinh, hệ thống, công tác tuyên truyền đào tạo cho nhà đầu tư đã được lên kế hoạch chi tiết để đảm bảo quý 3 năm sau mọi việc hoàn thành.

Ngày 25/9/2015, Sở GDCK Hà Nội (HNX) đã tổ chức Hội thảo chứng khoán phái sinh dành cho nhà báo nhằm chia sẻ các nội dung về chứng khoán phái sinh và việc quản lý, tổ chức, vận hành thị trường chứng khoán phái sinh trong thời gian tới.

Chia sẻ tại Hội thảo, bà Nguyễn Thị Hoàng Lan, Phó Chủ tịch Hội đồng quản trị kiêm Phó Tổng Giám đốc HNX cho biết, cuối tháng 7 vừa qua, Bộ Tài chính đã chính thức giao HNX cùng với Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) tổ chức hoạt động giao dịch của thị trường chứng khoán phái sinh.

Ông Nguyễn Anh Phong, Phó Tổng giám đốc Sở GDCK Hà Nội cho biết theo chỉ đạo của Bộ Tài chính giao cho VSD và sở GDCK Hà Nội, TTCK Phái sinh có thể hoạt động vào quý 3 hoặc quý 4 năm 2016. Sở GDCK Hà Nội và các thành viên thị trường đang gấp rút chuẩn bị.

Việc triển khai các sản phẩm phái sinh, hệ thống, công tác tuyên truyền đào tạo cho nhà đầu tư đã được lên kế hoạch chi tiết để đảm bảo quý 3 năm sau mọi việc hoàn thành.

Theo bà Nguyễn Thị Thu Hà, giám đốc phòng Nghiên cứu phát triển, dự kiến 2 sản phẩm phái sinh đầu tiên được lựa chọn thử nghiệm đưa ra thị trường là hợp đồng tương lai trái phiếu Chính phủ và hợp đồng tương lai chỉ số cổ phiếu.

Trong đó, các chỉ số cổ phiếu ban đầu được lựa chọn là Vn30 và HNX30, quy mô hợp đồng khoảng 100 – 300 triệu đồng, ngày giao dịch cuối cùng là ngày thứ 5 tuần thứ ba của tháng đáo hạn, hình thức thanh toán bằng tiền.

Việc lựa chọn chỉ số cổ phiếu làm sản phẩm phái sinh đầu tiên, theo giải thích của đại diện HNX là do trên thị trường có tới hơn 700 mã niêm yết, việc chọn đơn lẻ 1 cổ phiếu làm sản phẩm phái sinh có thể gặp phải trường hợp bị thao túng giá cổ phiếu vì thao túng lên 1 rổ chỉ số sẽ khó hơn nhiều so với việc thao túng 1 cổ phiếu.

Về tỷ lệ ký quỹ dự kiến, theo ông Phong, hiện nay tại các nước Châu Á đang quy định mức độ ký quỹ khá cao, khoảng 15%. Hiện nay HNX chưa xác định chính xác mức độ ký quỹ trên thị trường nhưng sẽ ở mức khoảng 10-15%.

Đối với hợp đồng tương lai trái phiếu Chính phủ sẽ chọn tài sản cơ sở là trái phiếu Chính phủ kỳ hạn 5 năm, quy mô hợp đồng đang thiết kế từ 1 – 10 tỷ đồng, tháng đáo hạn 3 tháng gần nhất theo chu kỳ quý, hình thức thanh toán chuyển giao vật chất, các điều khoản khác HNX đang phối hợp với Trung tâm lưu ký dự kiến quý 4 sẽ trình UBCK để thông qua.

Sẽ là cơ hội để nâng hạng thị trường

Theo đại diện HNX, hiện nay, một trong những yếu tố khiến Việt Nam chưa được vào nhóm thị trường mới nổi là do Việt Nam chưa có thị trường chứng khoán phái sinh. Nếu TTCK Phái sinh được đi vào vận hành và TTCK Việt Nam được nâng hạng thì cả thị trường cơ sở và thị trường phái sinh đều được lợi.

Ngoài ra, các công cụ phái sinh sẽ giúp nhà đầu tư có biện pháp để phòng vệ rủi ro, rất nhiều các quỹ đầu tư đang ca thán họ không biết làm thế nào trong thị trường giá xuống, tuy nhiên khi phái sinh đi vào hoạt động, các nhà đầu tư sẽ được sử dụng vị thế bán (short) mà không cần phải có cổ phiếu. Do đó khi thị trường phái sinh ra đời việc thu hút các nhà đầu tư tổ chức và các nhà đầu tư quốc tế sẽ tốt lên rất nhiều, bởi họ có công cụ phòng vệ rủi ro trên thị trường cơ sở.

Theo ông Nguyễn Anh Phong, khi xây dựng thị trường phái sinh chúng ta phải đối mặt với việc tác động đến mức giá trên thị trường này sẽ ảnh hưởng đến mức giá của thị trường kia, tuy nhiên không phải chúng ta sợ hãi mà không làm và phải có các cơ chế phòng tránh.

Theo kế hoạch phát triển thị trường chứng khoán phái sinh, từ 2016-2020, thị trường sẽ tổ chức giao dịch các chứng khoán phái sinh dựa trên tài khoản cơ sở là chứng khoán (chỉ số chứng khoán, trái phiếu Chính phủ, cổ phiếu), sau năm 2020 sẽ phát triển thị trường chứng khoán phái sinh thống nhất dựa trên các tài sản cơ sở theo thông lệ quốc tế.

1

1Trong quý 3, chứng khoán Mỹ giảm mạnh nhất trong 4 năm, còn thị trường Trung Quốc sụt giảm hơn 28%...

2

2Theo hãng tin Bloomberg, các nhà đầu tư nước ngoài đang rút vốn ra khỏi thị trường chứng khoán Đông Nam Á với tốc độ nhanh kỷ lục, giữa lúc triển vọng kinh tế khu vực này đang xấu đi và Mỹ có khả năng tăng lãi suất.

3

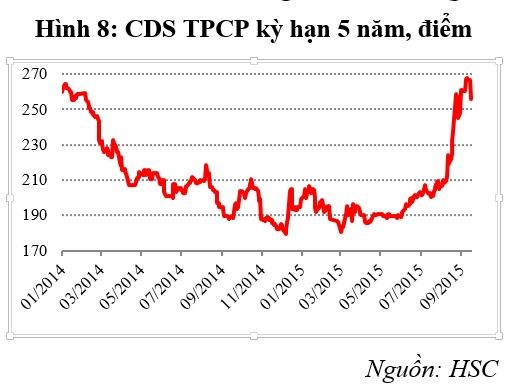

3CDS 5 năm tính đến giữa tháng 9 ở mức 260 điểm, cao nhất kể từ đầu năm 2014.

4

4Giá cổ phiếu, hàng hóa và tiền tệ đều lao dốc mạnh. Thậm chí mức tăng của thị trường trái phiếu cũng dễ dàng bị “thổi bay” vì lạm phát (dù ở mức thấp).

5

5Thị trường chứng khoán, các đồng tiền châu Á và hàng hóa đều có diễn biến tồi tệ trong quý III vừa qua.

6

6Các nhà đầu tư nước ngoài đang mua ròng cổ phiếu tại Việt Nam, trong khi lại bán ròng với khối lượng lớn tại các thị trường khác ở Đông Nam Á. Điều gì đang tạo nên sự hấp dẫn cho chứng khoán Việt Nam?

7

7VN-Index là chỉ số chứng khoán tăng điểm mạnh nhất tại châu Á kể từ đầu năm nay nhờ được sự vững vàng của kinh tế Việt Nam che chắn trong bối cảnh kinh tế Trung Quốc giảm tốc - Bloomberg dẫn lời các chiến lược gia cho biết. Hãng tin này cũng dự báo thị trường chứng khoán Việt Nam sẽ sớm tăng điểm trở lại.

8

8Quan sát động thái giao dịch của khối nhà đầu tư nước ngoài trên TTCK cho thấy, họ vẫn có xu hướng bán ròng. Mức độ bán ròng ít hơn so với giai đoạn trước, khi Trung Quốc phá giá đồng nhân dân tệ, nhưng động thái này gây thất vọng cho nhiều nhà đầu tư nội.

9

9Những tháng gần đây-nhất là sau khi nghị định 42 ngày 5/5/2015 ra đời-thuật ngữ Chứng khoán phái sinh được nhắc thường xuyên trên các phương tiện truyền thông. Tại sao bây giờ sản phẩm này lại được lựa chọn để làm một trong những mũi nhọn thúc đẩy thị trường chứng khoán thời gian tới?

10

10Chia sẻ tại Hội thảo phổ biến Nghị định 60, ông Trương Lê Quốc Công, Vụ Trưởng Vụ Quản lý Phát hành - Ủy ban Chứng khoán Nhà nước, cho biết hiện đang theo dõi 6 đơn vị niêm yết có dấu hiệu vi phạm phát hành riêng lẻ, phát hành khống.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự