Giới đầu tư thế giới đang rời bỏ Mỹ, rút hàng tỉ USD ra khỏi chứng khoán nước này và đổ xô đến châu Âu, Nhật Bản - những nơi mà tài sản của họ có thể phát triển nhanh hơn.

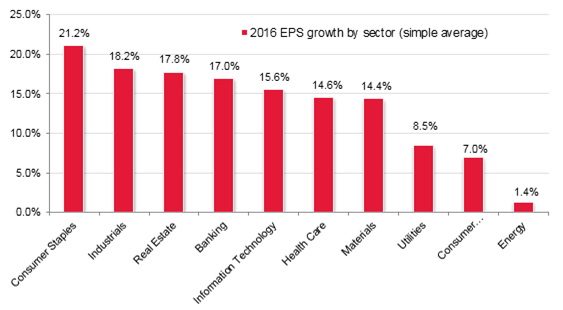

Các ngành hàng tiêu dùng thiết yếu, công nghiệp và bất động sản dự kiến sẽ đạt tốc độ tăng trưởng lợi nhuận mạnh nhất trong năm 2016 và giúp thúc đẩy chỉ số VN-Index. Ngành năng lượng dự báo sẽ tăng trưởng yếu nhất, nhưng không có ngành nào suy giảm trong năm nay.

Trong báo cáo chiến lược công bố mới đây, bộ phận phân tích củaCTCP Chứng khoán Sài Gòn (SSI Research) đã đưa ra những phân tích về vĩ mô và triển vọng tăng trưởng của các ngành trên thị trường chứng khoán Việt Nam trong năm 2016.

Không có ngành nào EPS tăng trưởng âm

Trong 10 nhóm ngành thuộc chỉ số VN-Index theo phân loại của SSI Research, có 5 ngành ghi nhận EPS tăng trưởng âm trong năm 2015. Tuy nhiên, viễn cảnh năm 2016 có vẻ tươi sáng hơn khi không ngành nào được dự báo sẽ tăng trưởng âm.

Kém nhất là ngành năng lượng cũng được dự báo sẽ tăng trưởng khoảng 1,4% trong năm 2016 bất chấp biến động theo chiều hướng tiêu cực của giá dầu. Đây chính là ngành hoạt động kém nhất trong năm 2015 khi ghi nhận EPS ước giảm gần 32%.

Kém thứ hai là ngành hàng tiêu dùng không thiết yếu, được dự báo báo sẽ đạt tăng trưởng EPS 7%, sau khi suy giảm 14,5% vào năm trước.

Trong khi đó, ngành hàng tiêu dùng thiết yếu sẽ đảo chiều mạnh để trở thành ngành dẫn đầu mức tăng trưởng trong năm nay. SSI Research dự báo ngành này, với sự dẫn dắt của doanh nghiệp hiện có vốn hóa lớn nhất thị trường là Vinamilk, sẽ có EPS tăng trưởng hơn 21% trong năm 2016, sau khi suy giảm hơn 11% năm 2015.

Chiếm tỷ trọng cao thứ hai trong rổ cổ phiếu tính chỉ số VN-Index, với mức 23%, ngành tiêu dùng thiết yếu này được dự báo sẽ là động lực chính thúc đẩy thị trường năm nay.

Hai ngành chiếm tỷ trọng lớn khác của VN-Index là bất động sản (chiếm 10%) và công nghiệp (chiếm 9%) được dự báo sẽ tiếp nối đà tăng trưởng mạnh của năm ngoái, và theo đó cũng sẽ thúc đẩy chỉ số chung. Ngành công nghiệp dự báo sẽ đạt tốc độ tăng trưởng mạnh thứ hai (sau hàng tiêu dùng thiết yếu) là trên 18%, còn ngành bất động sản dự kiến tăng gần 18%. Năm 2015, đây cũng chính là 2 ngành tăng trưởng mạnh thứ hai và thứ ba trên thị trường.

Tuy nhiên, đối với ngành có tỷ trọng lớn nhất trong chỉ số VN-Index là ngân hàng (chiếm 27%), SSI Research giữ quan điểm trung lập mặc dù ngành này được dự báo sẽ ghi nhận EPS tăng trưởng 17% trong năm nay sau khi suy giảm 20% vào năm ngoái.

Ngành nguyên vật liệu, sau khi tăng trưởng mạnh nhất trong năm 2015 với mức khoảng gần 30%, dự kiến sẽ hạ nhiệt trong năm và chỉ tăng trưởng hơn 14%.

Ngành chăm sóc sức khỏe và công nghệ thông tin cũng sẽ tăng trưởng quanh mức 15%, sau khi ít biến động trong năm trước.

Như vậy, bức tranh lợi nhuận của các doanh nghiệp năm nay sáng sủa hơn đáng kể so với năm trước.

Với năm 2015, SSI Research cho biết các động lực thúc đẩy thị trường đã thay đổi đáng kể khi hai nhóm lớn nhất là ngân hàng và tiêu dùng thiết yếu đã tăng tỷ trọng từ mức lần lượt là 23% và 20% lên lần lượt 27% và 23%, còn ngành lớn tiếp theo là năng lượng lại giảm tỷ trọng từ 16% xuống chỉ còn 8% vào cuối năm 2015, khiến ngành bất động sản thay thế năng lượng để trở thành ngành lớn thứ ba trong chỉ số VN-Index.

Và dù EPS của ngành ngân hàng ước giảm tới 20% trong năm 2015, nhưng cổ phiếu ngành này lại tăng mạnh nhất nhờ niềm tin vào sự cải thiện của ngành này.

Năm 2016, tạo dựng nền tảng cho tăng trưởng kinh tế

Sự cải thiện trong hoạt động của các nhóm ngành năm 2016 sẽ được thúc đẩy bởi các yếu tố vĩ mô tích cực hơn.

Về tăng trưởng, SSI Research cho biết mô bình tăng trưởng của Việt Nam đã có sự thay đổi. Trong giai đoạn từ 2016-2020, tăng trưởng kinh tế sẽ không chỉ phụ thuộc vào xuất khẩu, đầu tư, mà còn cả từ yếu tố tiêu dùng nội địa. Do tầng lớp trung lưu đang tăng, ước tính từ 12 triệu người năm 2014 lên 33 triệu năm 2020, nhu cầu nội địa sẽ là một trong những yếu tố chính giúp hấp thụ mức sản lượng tăng (bên cạnh yếu tố xuất khẩu) để đảm bảo cho Việt Nam đạt mục tiêu tăng trưởng 6,5-7%.

Trong khi đó, tiêu dùng trong nước dự kiến sẽ cải thiện do mức nợ của các hộ gia đình vẫn thấp trong khi tỷ lệ nợ xấu của các ngân hàng đang giảm.

Yếu tố tiêu dùng nội địa trở nên quan trọng hơn khi hoạt động xuất khẩu của Việt Nam có thể bấp bênh do ảnh hưởng từ nền kinh tế đang giảm tốc của Trung Quốc.

Về đầu tư, dòng vốn FDI đang tiếp tục đổ vào Việt Nam và dự kiến lượng vốn giải ngân năm 2016 sẽ tiếp tục bằng với mức của năm 2015 nhờ những cam kết ở mức cao trong những năm gần đây.

SSI Research dự đoán tăng trưởng GDP năm 2016-2017 của Việt Nam sẽ nhỉnh hơn mức của năm 2015, đạt 6,7-6,8%.

Tuy nhiên, SSI Research cho rằng tốc độ tăng trưởng có thể cao hơn tùy thuộc vào mức độ thành công của tiến trình tái cơ cấu nền kinh tế và việc thực hiện Hiệp định Đối tác Xuyên Thái Bình Dương (TPP).

Nhưng trước mắt, cuộc bầu cử năm 2016 sẽ là tâm điểm chú ý vì đây là tiền đề cho ý chí chính trị để thực hiện đẩy mạnh cải cách, trong đó có việc tăng tỷ lệ sở hữu cho nhà đầu tư nước ngoài, đẩy nhanh cổ phần hóa và niêm yết doanh nghiệp, thực thi các hiệp định thương mại.

Trước những biến động gần đây trên thị trường ngoại hối, SSI Research khuyến cáo cần theo dõi sát sao diễn biến của thị trường này, đồng thời dự báo đồng VND có thể mất mất giá 3-5% trong giai đoạn 2016-2017. Những yếu tốc có thể tác động đến tỷ giá gồm việc đồng Nhân dân tệ của Trung Quốc tiếp tục mất giá, đồng USD có khả năng tăng do quyết định tăng lãi suất của Fed, thương mại thâm hụt trong năm 2016-2017 dù không nhiều, và mức dự trữ ngoại hối thấp.

Về thâm hụt ngân sách, SSI Research cho rằng nó sẽ có ảnh hưởng nhất định. Ngân sách được dự báo sẽ thâm hụt khoảng 5-6% GDP trong giai đoạn 2016-2017, theo đó có thể đẩy nợ công lên ngưỡng trần 65%. Tuy nhiên, Bộ Tài chính sẽ tập trung tìm cách giải quyết tình trạng thâm hụt này.

1

1Giới đầu tư thế giới đang rời bỏ Mỹ, rút hàng tỉ USD ra khỏi chứng khoán nước này và đổ xô đến châu Âu, Nhật Bản - những nơi mà tài sản của họ có thể phát triển nhanh hơn.

2

2Nới room khối ngoại và đà phục hồi của kinh tế Việt Nam sẽ giúp chứng khoán Việt Nam mở rộng đà tăng tốt nhất Đông Nam Á.

3

3Nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8.

4

4Nếu không thận trọng quan sát thị trường, nhà đầu tư cá nhân có thể bị thiệt hại nặng dưới những chiêu trò của "đội lái".

5

5Ông Lê Anh Tuấn cho rằng, việc hầu hết doanh nghiệp Việt Nam chưa có báo cáo tài chính bằng tiếng Anh là một rào cản và không công bằng đối với nhà đầu tư nước ngoài.

6

6Hơn 51,4% vốn Vinaconex 3 đã được VCG chuyển nhượng cho 2 cá nhân và một tổ chức. Tổ chức này là CTCP Thương mại đầu tư bất động sản An Phát, một doanh nghiệp mới đây đã nộp hồ sơ niêm yết trên HoSE.

7

7TPP được xem như cái cớ để TTCK điều chỉnh một cách hợp lý trong ngày 3-8 sau một thời gian tăng mạnh. VN Index cũng đã có một thời gian khá dài trụ trên mốc 600 điểm, cũng là mức đỉnh của chỉ số này trong vài năm qua.

8

8Gần 700 DN niêm yết, trên 1,5 triệu nhà đầu tư, hàng trăm tổ chức tài chính trung gian và gần 2 triệu tỷ đồng vốn đã được huy động qua TTCK, là những con số nổi bật trong dấu ấn 15 năm đầu tiên vận hành thị trường.

9

9Trong phiên giao dịch ngày 27.7, chỉ số Shanghai Composite của thị trường chứng khoán Trung Quốc đã mất 8,5% kéo theo hàng loạt chỉ số chứng khoán toàn cầu sụt giảm. Hơn 1.500 mã cổ phiếu ở cả 2 sàn chứng khoán Thượng Hải và Thẩm Quyến giảm 10%, mức giới hạn giảm cao nhất trong ngày giao dịch.

10

10Với các công ty lớn, nhà đầu tư ngoại yêu cầu tăng trưởng doanh thu hàng năm phải từ 10% trở lên; với các công ty chưa niêm yết, con số này ít nhất 20%.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự