Theo ông Fiachra Mac Cana, thị trường chứng khoán trên thế giới tăng tốt kể từ tháng 2 năm nay, với 3 lý do chính: Sự suy yếu của đồng USD, sức hồi phục của giá dầu thế giới, và sự hồi phục của giá nhiều nguyên vật liệu cơ bản như thép, quặng sắt.

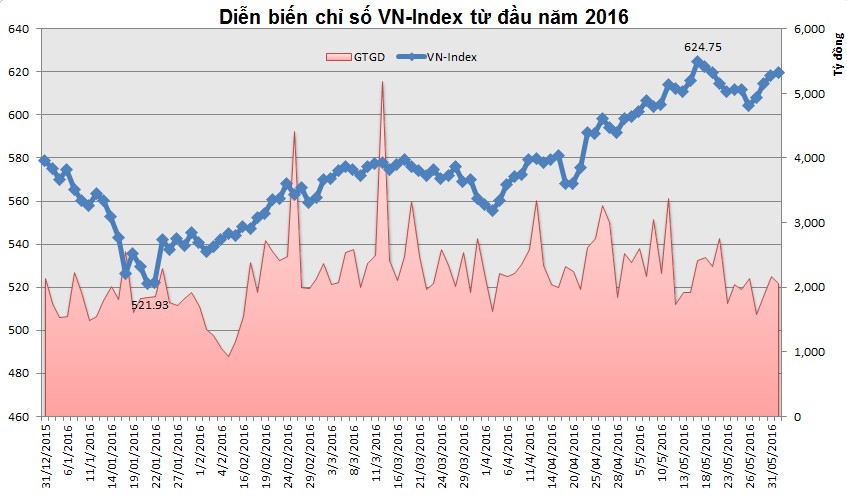

TPP được xem như cái cớ để TTCK điều chỉnh một cách hợp lý trong ngày 3-8 sau một thời gian tăng mạnh. VN Index cũng đã có một thời gian khá dài trụ trên mốc 600 điểm, cũng là mức đỉnh của chỉ số này trong vài năm qua.

Thông tin về việc đàm phán Hiệp định Đối tác kinh tế chiến lược xuyên Thái Bình Dương (TPP) giữa Việt Nam và các quốc gia chưa thể đi đến những thỏa thuận cuối cùng vào cuối tuần rồi, được xem là nguyên nhân chính khiến cho TTCK giảm mạnh vào phiên đầu tuần 3-8. Nhưng thực tế có phải như vậy hay không?

TPP vốn là hàn thử biểu của nền kinh tế, bởi khi gia nhập, GDP nước ta có thể tăng thêm 35,7 tỷ USD vào năm 2025. Vì vậy khi Việt Nam chưa thể “chốt” xong việc gia nhập, sự chờ đợi còn tiếp tục đã dẫn đến những phản ứng trong ngắn hạn trên TTCK.

Nhưng nếu xem đây là nguyên nhân chủ đạo khiến CP ngân hàng (NH), chứng khoán, bảo hiểm… rớt mạnh trong phiên 3-8 e rằng sẽ có phần phiến diện. Đơn cử như trường hợp của BVH, đã giảm sàn từ 5.2 xuống 4.9 trong phiên 3-8.

Có thể lập luận khi nền kinh tế phục hồi, nhu cầu dành cho bảo hiểm sẽ tăng, tất nhiên các doanh nghiệp trong ngành như BVH hưởng lợi. Nhưng xâu chuỗi có thể tìm ra rất nhiều loại tin tức khác nhau tác động đến TTCK mà không thể đo đếm nổi chứ không chỉ TPP.

Thực ra việc BVH giảm điểm được xem là hệ quả của việc CP này đã tăng giá quá mạnh trong thời gian qua. Vậy nên, chỉ cần thị trường có một thông tin nào đó có phần bi quan có thể khiến CP này “được đà” giảm mạnh thêm.

Trong thực tế, sự gắn kết một cách khá mơ hồ có thể bị tách rời bất cứ lúc nào. Đặc biệt trong những lúc thị trường chung điều chỉnh, tất cả chỉ có một mục tiêu duy nhất là bán và chạy, giá CP tất nhiên sẽ giảm mạnh.

Điều tương tự cũng xuất hiện với VCB, CP có giá trị vốn hóa lớn nhất hiện nay và có ảnh hưởng mạnh nhất đến VN Index. Dù không giảm sàn như BVH, nhưng trong phiên 3-8 VCB cũng “đứt” 2.000 đồng/CP, giảm từ 5.0 xuống 4.8. Mối tương quan giữa ngành NH và TPP không phải là không có, nhưng thời gian vừa qua CP NH tăng không dính dáng gì đến TPP.

Nói một cách khác, TPP được xem như cái cớ để TTCK điều chỉnh một cách hợp lý trong ngày 3-8 sau một thời gian tăng mạnh. VN Index cũng đã có một thời gian khá dài trụ trên mốc 600 điểm, cũng là mức đỉnh của chỉ số này trong vài năm qua.

Đối với những CP gần với TPP, được xem là sẽ được hưởng lợi nếu hiệp định này được thông qua cũng có những sự ngộ nhận nhất định. Điển hình là trường hợp của VHC, một trong những doanh nghiệp xuất khẩu cá tra lớn nhất hiện nay. VHC được xem như có mối liên hệ mật thiết với câu chuyện TPP, thường mỗi khi thị trường nổi sóng bởi TPP VHC cũng bùng nổ. Nhưng thực tế có đúng như vậy không?

Một chuyên gia phân tích am hiểu về VHC khẳng định, VHC sẽ hưởng lợi nhờ TPP nhưng tác động này mang tính chất dài hạn, còn trong ngắn hạn không rõ ràng, thậm chí là không hưởng lợi gì. Bởi thuế nhập khẩu và thuế chống bán phá giá của VHC tại thị trường Hoa Kỳ, một thị trường quan trọng và nằm trong TPP, hiện nay đều là 0%.

Nghĩa là thuế suất của VHC cũng không thể giảm thêm nữa cho dù TPP có được thông qua hay không. Có chăng tác động ở đây là khi gia nhập TPP, ngành thủy sản sẽ có nhiều cơ hội tham gia nhiều thị trường hơn, kỳ vọng ngành tăng lên và một doanh nghiệp đầu ngành như VHC cũng được hưởng lợi. Nhưng kỳ vọng kiểu này cũng khá… xa xôi.

Trường hợp của VHC có thể xem như một kiểu gán ghép với TPP khá gượng gạo. Điều này cũng dễ hiểu, VHC trong khoảng 1 năm trở lại đây, nhờ vào KQKD khả quan nên đã tăng giá rất mạnh. Từ chỗ là CP “hàng chìm”, thanh khoản thấp, giờ trở thành CP mang tính thị trường, nghĩa là thị trường tăng, VHC cũng tăng và ngược lại. Vậy nên, những ai tham gia VHC cũng thích những thông tin mới mẻ, có sức bật và TPP được xem như chất xúc tác tạo ra cảm xúc.

Trường hợp của dệt may có vẻ rõ ràng hơn, thuế suất của sản phẩm khi vào thị trường Hoa Kỳ đang là 17,3%, nếu TPP được thông qua sẽ có cơ hội giảm về 0%. Tuy nhiên, để có thể hưởng lợi tối đa từ TPP, sản phẩm của các doanh nghiệp dệt may phải đáp ứng tiêu chuẩn từ sợi trở đi. Và chiếu theo tiêu chí này hiện tại chỉ có TCM trên sàn được hưởng lợi nhiều nhất.

Khi TTCK mới bắt đầu phục hồi vào giữa tháng 5, TCM chỉ có giá hơn 25.000 đồng/CP, nhưng đến cuối tháng 7, cũng là giai đoạn sóng TPP xuất hiện, giá của CP này đã vượt 4.0. Tăng mạnh ắt giảm mạnh, TCM giảm từ 4.0 xuống còn hơn 3.7 trong phiên 3-8, đến ngày 4-8 tiếp tục giảm tiếp xuống dưới 3.7.

1

1Theo ông Fiachra Mac Cana, thị trường chứng khoán trên thế giới tăng tốt kể từ tháng 2 năm nay, với 3 lý do chính: Sự suy yếu của đồng USD, sức hồi phục của giá dầu thế giới, và sự hồi phục của giá nhiều nguyên vật liệu cơ bản như thép, quặng sắt.

2

2Năm 2016 hẳn sẽ là một năm đầy biến động trước những diễn biến có phần bất thường của thị trường tài chính. Trong khi thị trường chứng khoán khởi đầu năm mới sụt giảm hàng loạt thì giờ đây rất nhiều hàng hóa nguyên liệu có xu hướng tăng giá.

3

3Chứng khoán Đông Nam Á lại một lần nữa thu hút sự chú ý của thị trường thế giới. Các nhà đầu tư đang đặt cược rằng sự phục hồi của các sàn chứng khoán từ Hồ Chí Minh tới Manila sẽ còn kéo dài trong thời gian tới.

4

4Chính sách trả cổ tức bằng cổ phiếu của BIDV, giữ lại lợi nhuận chưa trả cổ tức của VietinBank là một trong những giải pháp chiến lược để tăng quy mô vốn, đảm bảo các tỷ lệ an toàn theo quy định.

5

5Seed money, là thuật ngữ chỉ dòng tiền đến từ cá nhân, tổ chức có liên quan đến việc thành lập quỹ đầu tư (QĐT), đó có thể là những người điều hành quỹ, tập đoàn mẹ của công ty quản lý quỹ (CTQLQ), hay những cá nhân có liên quan đến các nhóm này…

6

6Trong giai đoạn 2013-2015, mặc dù quy mô thị trường trái phiếu DN tại Việt Nam chỉ ở mức 7.000 tỷ đồng nhưng diễn tiến cơ bản đang cho thấy kênh huy động này có dấu hiệu bật lên khá mạnh.

7

7Dự kiến cuối năm 2016, thị trường chứng khoán phái sinh Việt Nam sẽ chính thức đi vào vận hành, tiếp tục hỗ trợ cùng thị trường chứng khoán niêm yết thực hiện sứ mệnh trở thành kênh huy động vốn trung, dài hạn chủ đạo của nền kinh tế. Kinh nghiệm của một số quốc gia phát triển ở châu Á sẽ gợi mở cho Việt Nam nhiều bài học nhằm vận hành thành công và phát triển bền vững thị trường chứng khoán phái sinh trong thời gian tới.

8

8Cổ phiếu có diễn biến tốt nhất trên TTCK Đông Nam Á đã mang đến cho nhà đầu tư mức lợi suất gần 400% trong 3 năm qua. Tuy nhiên, tập đoàn Hap Seng Consolidated Bhd. của Malaysia vẫn còn là một ẩn số đối với nhiều người.

9

9Thanh khoản đang giảm dần, những thông tin hỗ trợ trong tháng 6 dự kiến sẽ yếu hơn nhiều so với tháng 5, và vùng kháng cự mạnh chưa vượt qua được có thể là những nguyên nhân kéo chân thị trường chứng khoán Việt Nam trong tháng 6 này.

10

10VNM là mã dẫn đầu về giá trị giao dịch trên sàn HOSE cũng như toàn thị trường, đạt hơn 3.441,8 tỷ đồng (23,4 triệu cổ phiếu). Đóng góp khá lớn giao dịch của VNM trong tháng 5 vừa qua là đến từ phương thức thỏa thuận, chiếm 48,5% về khối lượng và 49,4% về giá trị.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự