Quy định về đấu giá nợ xấu và tài sản bảo đảm các khoản nợ xấu của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) trong Dự thảo Luật Đấu giá tài sản đang đón nhận nhiều ý kiến khác nhau.

Đó là nhận định của PGS. TS. Đinh Trọng Thịnh (Học viện Tài Chính) khi nói tới thông tin Tổng cục Thuế miễn cho Formosa Hà Tĩnh khoản thuế 176 tỷ đồng.

Thưa ông, Tổng cục thuế vừa cho biết, không truy thu 176 tỷ đồng thuế nhà thầu để hỗ trợ Formosa Hà Tĩnh sau sự cố năm 2014. Thực chất đây là phần thuế thuộc trách nhiệm của nhà thầu, còn Formosa Hà Tĩnh chỉ là đơn vị khấu trừ và nộp hộ. Ông có đánh giá gì về vấn đề này?

- Theo quy định tại Thông tư 60 năm 2012 của Bộ Tài chính thì khoản miễn 176 tỷ đồng tiền thuế không phải do Formosa Hà Tĩnh bỏ tiền túi nộp cho ngân sách Việt Nam mà Formosa Hà Tĩnh chỉ là đối tượng khấu trừ và nộp hộ nhà thầu nước ngoài. Mặt khác, nhà thầu này lại không phải đối tượng chịu ảnh hưởng từ sự cố ngày 13.5.2014. Vì thế, việc chỉ đạo miễn thuế cho Formosa Hà Tĩnh bằng mệnh lệnh hành chính rõ ràng là chưa đúng với các quy định hiện hành.

Ông Đinh Trọng Thịnh

Như vậy theo ông, ngoài trường hợp của Formosa Hà Tĩnh, còn nhiều trường hợp cũng bị can thiệp bằng những mệnh lệnh hành chính?

- Có thể nói có rất nhiều trường hợp can thiệp bằng mệnh lệnh hành chính và quản lý kinh tế đã, đang và sắp diễn ra. Ví dụ như việc UBND tỉnh Ninh Bình đề nghị cho Đạm Ninh Bình được chuyển vốn vay nước ngoài có bảo lãnh của Chính phủ thành vốn đầu tư của Nhà nước.

Từ chỗ Đạm Ninh Bình đi vay thì bây giờ nếu Chính phủ đồng ý Ngân sách Nhà nước bỏ tiền vào đó như một thành phần đầu tư thì Nhà nước cũng sẽ phải gánh chịu cả những khoản lỗ ở đó.

Ngay câu chuyện có doanh nghiệp đề nghị Chính phủ bỏ 5.000 tỷ đồng ứng trước cho “dự án tạo mưa” nếu được phê duyệt cũng là can thiệp hành chính.

Tương tự, Bộ Kế hoạch và đấu tư và nhiều chuyên gia đề nghị Chính phủ phải bỏ vài tỷ USD từ NSNN để xóa nợ xấu cho các ngân hàng thương mại, nếu Chính phủ đồng ý thì đó chính là mệnh lệnh hành chính giúp các ngân hàng “làm đẹp” con số nợ xấu.

Thực chất, ngân hàng là doanh nghiệp kinh doanh tiền tệ theo nguyên tắc thị trường “lời ăn, lỗ chịu”. Nay do làm ăn kém, quản lý không hiệu quả, nợ xấu nhiều, bị lỗ vốn lại đề nghị Nhà nước phải bỏ tiền ra gánh nợ xấu thay họ. Nó sẽ tạo ra tiền lệ rất xấu là các ngân hàng kinh doanh không cần tính toán hiệu quả; Lời thì các ngân hàng thương mại chia nhau; Nếu lỗ đã có NSNN lo! Và đương nhiên, số nợ xấu đó người dân phải gánh chịu nếu Nhà nước dang tay cứu các ngân hàng.

Một câu chuyện nữa cũng được nhiều người quan tâm vừa qua là khi “bầu Đức” đề nghị Chính phủ chỉ đạo các ngân hàng phải cho Hoàng Anh Gia Lai vay. Nếu Chính phủ đồng ý thì đương nhiên đó là sự can thiệp bằng mệnh lệnh hành chính… Có thể nói là có rất nhiều kiểu can thiệp bằng mệnh lệnh hành chính như thế. Và thực tế là, không chỉ các doanh nghiệp mà kể cả các địa phương cũng muốn “xin” các mệnh lệnh hành chính như vậy để đầu tư vào các dự án nhiều ngàn tỷ, chưa cần tính đến hiệu quả với mục đích để các cấp chính quyền địa phương can thiệp vào hoạt động quản lý kinh tế.

Một phần khu Formosa Hà Tĩnh

Theo ông khi có sự can thiệp bằng mệnh lệnh hành chính như vậy, ngành thuế nên xử lý thế nào cho hợp lý?

- Tất nhiên, khi đã là văn bản chỉ đạo từ cấp trên thì ngành thuế đương nhiên phải chấp hành. Tuy nhiên, theo tôi trong việc này, tính chủ động của ngành thuế chưa được phát huy. Đáng ra khi nhận được chỉ đạo như vậy, Tổng cục Thuế phải có phản hồi với Bộ Tài chính để Bộ Tài chính có ý kiến lại với các cơ quan đã đưa ra các quyết định rằng vấn đề đó theo luật là không chuẩn xác. Từ đó, cấp trên sẽ hiểu rõ hơn vấn đề và có những chỉ đạo chính xác hơn.

Sự việc đã xảy ra rồi, khoản miễn thuế lên tới 176 tỷ đồng không phải là nhỏ. Liệu chúng ta có thể yêu cầu Formosa Hà Tĩnh nộp lại?

- Rõ ràng, việc khai thuế và tính thuế là trách nhiệm và nghĩa vụ của mỗi cá nhân, doanh nghiệp. Nguyên tắc là phải khai đúng, khai đủ, chuẩn xác, nộp thuế đầy đủ, đúng thời hạn cho cơ quan thuế. Theo quy định, ngay từ đầu Formosa Hà Tĩnh phải có nghĩa vụ khấu trừ thuế trước khi thanh toán cho nhà thầu nước ngoài.

Trong trường hợp này, tôi cho rằng phải kiểm tra lại xem Formosa Hà Tĩnh khai có đúng, đủ hay không? Nếu khai lẫn giữa máy móc của chủ thầu với máy móc của chủ đầu tư thì cơ quan thuế hoàn toàn có quyền thu hồi, thậm chí còn phạt nếu phát hiện khai gian dối.

Về phía cơ quan quản lý chuyên ngành của Việt Nam, cần phải kiểm tra, xem xét lại các chính sách đang thực hiện để tiếp tục chỉnh sửa, hoàn thiện. Việc gì không đúng với quy định của luật pháp phải phản hồi ngay đề các cơ quan có thẩm quyền chỉnh sửa vì nhiều khi các cơ quan tổng hợp không hiểu sâu về chuyên môn và cũng không thể nắm vững vấn đề cụ thể như chính cơ quan quản lý chuyên ngành.

Theo ông, câu chuyện của Formosa Hà Tĩnh liệu có trở thành tiền lệ xấu?

- Thực tế, mỗi một dự án lại có một cơ chế tài chính, ưu đãi, chính sách khác nhau. Nhưng nếu chúng ta cứ áp dụng cách thức quản lý, ưu đãi như đối với Formosa Hà Tĩnh thì sẽ rất dễ tạo ra những tiền lệ xấu. Các doanh nghiệp sẽ “nhờn” với pháp luật Việt Nam nói chung và nhờn với pháp luật về thuế nói riêng. Họ sẽ có nhiều đòi hỏi để có được các “biệt đãi” về chính sách, về thuế, về tiếp cận thị trường, về quản lý lao động…

Tổng cục Thuế cũng cho biết, từ 2009 đến nay Formosa Hà Tĩnh được miễn thuế 14.600 tỷ đồng. Theo ông như vậy liệu có phải được ưu ái quá không?

- Về nguyên tắc khi các nhà đầu tư nhập vật tư nguyên liệu, máy móc để tạo nên tài sản cố định thì sẽ được miễn thuế nhập khẩu và giảm với thuế giá trị gia tăng. Formosa Hà Tĩnh có đầu tư lớn, nhập nhiều máy móc thiết bị vào Việt Nam. Do đó, việc hoàn thuế 14.600 tỷ đồng cho họ là theo đúng quy định của Việt Nam.

Cái quan trọng là phải kiểm tra, giám sát trong việc hoàn thuế đó có khoản nào không đúng. Ngoài ra, phải kiểm tra xem khi nhập vật tư vào có sử dụng cho việc tạo ra TSCĐ tại Formosa không hay mang đi bán thì không được miễn, giảm thuế.

Việt Nam ngày càng tham gia hội nhập sâu rộng với nền kinh tế thế giới, nhà nước cần là người hoạch định phương hướng chung, kết nối hoạt động của các ngành nghề, các vùng miền trong nền kinh tế nhằm đạt hiệu quả cao nhất. Nhà nước chỉ cần tạo ra khuôn khổ luật pháp và giám sát để cho các thành phần kinh tế hoạt động đúng luật pháp và theo quy luật kinh tế thị trường, cố gắng giảm bớt những “biệt đãi” cho từng dự án, từng doanh nghiệp; giảm dần, tiến tới xóa bỏ việc can thiệp mang tính hành chính vào quy trình hoạt động kinh tế.

Trân trọng cảm ơn ông!

Trong một công văn ngày 6/9/2014, Bộ Tài chính hướng dẫn Formosa Hà Tĩnh không phải nộp thuế nhà thầu với hàng hóa, thiết bị nhập khẩu kèm theo bảo hành (là trách nhiệm và nghĩa vụ của người bán) theo hợp đồng, ngoài ra không kèm theo dịch vụ nào khác. Theo báo vnexpress, một nguồn tin từ Tổng cục Thuế cho biết, ban đầu, đơn vị vẫn có kế hoạch truy thu thuế nhà thầu với Formosa Hà Tĩnh bình thường nhưng phương án tháo gỡ khó khăn này được đưa ra theo sự chỉ đạo của văn bản 207 (năm 2014) của Văn phòng Chính phủ nhằm giúp đỡ, hỗ trợ các doanh nghiệp khắc phục thiệt hại, sớm trở lại phát triển sản xuất kinh doanh.

Quy định về đấu giá nợ xấu và tài sản bảo đảm các khoản nợ xấu của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) trong Dự thảo Luật Đấu giá tài sản đang đón nhận nhiều ý kiến khác nhau.

2

2Chính phủ mới từ khi thành lập đến giờ tỏ ra quan tâm nhiều đến doanh nghiệp. Những chọn lựa của Thủ tướng để gỡ khó cho nền kinh tế đều hướng vào việc gỡ khó cho doanh nghiệp, chuyên gia kinh tế Phạm Chi Lan nói.

ngày Doanh nhân Việt Nam 13/10Chuyên gia kinh tế Phạm Chi Lan

3

3“Vừa qua, chúng tôi đi xuống thực tế kiểm tra các vị trí lấn chiếm hệ thống thoát nước. Hầu hết cống xả, hố gas thoát nước bị chiếm dụng, xây nhà lên chỗ đó làm ngăn dòng chảy” - Phó Chủ tịch UBND TP.HCM Lê Văn Khoa nói.

4

4Đã đến lúc nợ xấu phải được đặt ra như một vấn đề cấp bách, để tìm cách xử lý nhanh...

5

5“Thuế bảo vệ môi trường đối với xăng dầu hiện ở mức 3.000 đồng/lít, nếu nâng lên hết khung hoặc vượt khung, thì giá trị thu được sẽ gấp khoảng 10-20 lần so với số trực tiếp thu từ sử dụng đất phi nông nghiệp hiện nay”, Thứ trưởng Đỗ Hoàng Anh Tuấn cho biết và khẳng định sẽ xúc tiến để mở rộng đối tượng thu thuế bảo vệ môi trường vào năm tới.

6

6Trong những năm ngày đây, Bắc Ninh luôn nằm trong Top 10 các tỉnh về thu hút vốn đầu tư nước ngoài. Tính đến hết năm, tỉnh đã thu hút được 716 dự án FDI, tổng vốn đăng ký đạt 11,4 tỷ USD, trở thành một trong những tỉnh dẫn đầu Đồng bằng sông Hồng về hấp dẫn FDI..

Công ty TNHH Trung tâm Y khoa Quốc tế Bác Ái cung cấp dịch vụ khám bệnh, chữa bệnh vượt quá phạm vi chuyên môn được ghi trong giấy phép hoạt động.

8

8Đóng góp 52% nguồn thu ngân sách cho Nhà nước nhưng vùng kinh tế trọng điểm Đông Nam Bộ chỉ được giữ lại 18,5% để đầu tư phát triển. Do đó, khu vực này đang "khát"... vốn để đầu tư, nhất là hoàn chỉnh hệ thống giao thông để giúp giao thương "lột xác".

9

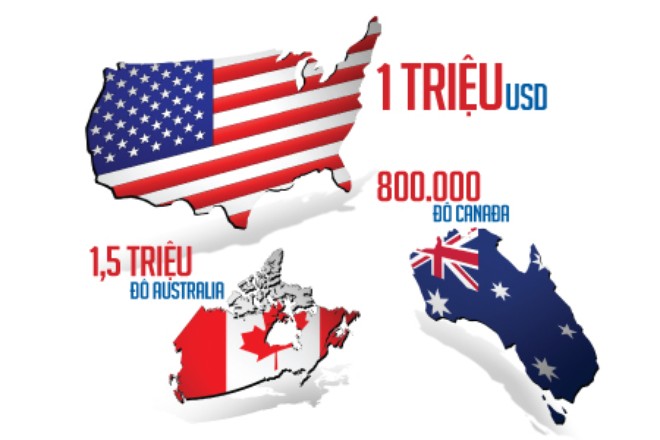

9Ông Phạm Đình Nguyên, doanh nhân Việt Nam đã mua thị trấn Buford tại Mỹ tiết lộ sẽ đem cà phê Việt sang kinh doanh tại đây. Người hiểu việc cho rằng, bên cạnh cơ hội kinh doanh, anh còn có cơ hội thẻ xanh!

10

10Chương trình EB-5 bắt đầu hoạt động từ năm 1990, là một phần của đạo luật nhập cư với mục đích thúc đẩy tăng trưởng trên thị trường việc làm nói riêng và nền kinh tế nói chung. Từ đó đến nay, EB-5 đã đem về cho nước Mỹ 15,5 tỷ USD tiền đầu tư và tạo ra 84.400 việc làm.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự