Hầu hết voi bị giết ở châu Phi đều được vận chuyển về châu Á, và Việt Nam là trung tâm trung chuyển đi những nước khác.

Khảo sát về chính sách thuế tiêu thụ đặc biệt (TTĐB) ở các nước trên thế giới cho thấy, đối tượng hàng hóa, dịch vụ thuộc diện chịu thuế TTĐB có sự khác biệt tương đối lớn giữa các nước, nhóm nước, tùy thuộc vào phong tục, tập quán, lối sống, văn hóa của mỗi quốc gia.

trong gia ban le.")

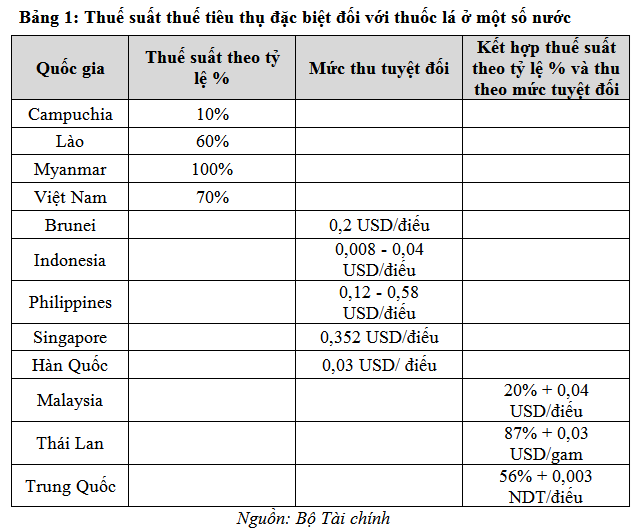

WHO và WorlBank khuyến nghị, tỷ trọng thuế tiêu thụ đặc biệt đối với thuốc lá nên từ 66% đến 80% (từ 2/3 đến 3/4) trong giá bán lẻ.

Đối với nước ngọt: Khảo sát kinh nghiệm quốc tế cho thấy, đến nay đã có nhiều nước thực hiện thu thuế TTĐB đối với nước ngọt có ga không cồn, vì cho rằng loại đồ uống này có chứa đường, hương liệu, chất bảo quản … có tác hại đối với sức khỏe con người (nguy cơ béo phì, tiểu đường, bệnh về đường tiêu hóa, răng miệng, bệnh gút…).

Cụ thể như: Pháp thu thuế TTĐB đối với nước giải khát không cồn (trừ sirô, nước ép trái cây, nước ép rau, nước trái cây) với mức thuế tuyệt đối 0,72 euro/lít; Achentina thu thuế TTĐB đối với nước ngọt có ga với mức thuế suất 8,7%; hay như Tại Mỹ, có 23 bang thu thuế TTĐB đối với nước ngọt có ga và nước ngọt khác với mức thuế suất từ 1% đến 8%.

Trong khu vực ASEAN, Thái Lan quy định nước ngọt có ga không cồn chịu mức thuế suất 25% hoặc 0,024 USD/chai 440cc. Mức thuế TTĐB đối với loại nước không có ga thấp hơn nước ngọt có ga, ở mức 20% hoặc 0,011 USD/chai 440cc; Lào thu thuế TTĐB đối với nước ngọt có ga không cồn với mức thuế suất 5% và nước tăng lực với mức thuế suất 10%; Campuchia thu thuế TTĐB đối với nước ngọt có ga không cồn và các loại nước ngọt khác với mức thuế suất 10%.

Tại cuộc họp về thuế TTĐB do Ban thư ký ASEAN phối hợp với Cục thuế TTĐB - Bộ Tài chính Thái Lan tổ chức tại Thái Lan vào 02/2017, một số nước ASEAN khác cũng đã thông tin về việc đang dự kiến, xem xét áp dụng thuế TTĐB đối với nước ngọt và đang trong quá trình thảo luận, lấy ý kiến như: Myanmar dự kiến thu thuế TTĐB thuế suất 5%; Philippines dự kiến thu thuế TTĐB mức tuyệt đối 10 Peso/lít; Indonesia dự kiến thu thuế TTĐB mức tuyệt đối 3.000Rupi/lít nước ngọt có ga.

Đối với thuốc lá: Nhận thức tác hại của thuốc lá đối với sức khỏe người là rất lớn, cho nên khoảng 90% số nước (163/182 nước được điều tra) áp dụng thuế TTĐB đối với chủng loại hàng hóa này.

Tỷ trọng thuế TTĐB WHO và WorlBank khuyến nghị nên từ 66% đến 80% (từ 2/3 đến 3/4) trong giá bán lẻ. Tuy nhiên, mức thuế ở mỗi khu vực cũng được áp khác nhau, nhiều nước có tỷ trọng thuế thuốc lá trên giá bán khá cao, song ở nhiều nước tỷ trọng này lại khá thấp (Bảng 1).

Đối với xe ô tô vừa chạy bằng xăng kết hợp với năng lượng điện:Thực tiễn tại một số nước tho thấy, các phương tiện sử dụng năng lượng thân thiện với môi trường thường được áp dụng các chính sách ưu đãi về thuế TTĐB. Cụ thể như: Thái Lan áp dụng mức thuế suất thuế TTĐB đối với xe ô tô lai (hybrid) thấp hơn 5% so với xe ô tô thông thường cùng dung tích xilanh. Ngoài ra, quốc gia này cũng thực hiện miễn thuế nhập khẩu đối với xe hybrid và xe điện, đồng thời bố trí các trạm sạc cho các loại xe này.

Tại Mỹ, chính quyền liên bang áp dụng chính sách khấu trừ thuế (tax credit) đối với người mua mới xe hybird hoặc xe điện với mức khấu trừ từ 2.500 USD đến 7.500 USD tùy theo dung lượng pin. Bên cạnh đó, các nhà cung cấp các dịch vụ liên quan cũng áp dụng nhiều chính sách để khuyến khích việc sử dụng xe hybrid và xe điện như giảm giá điện cho việc sạc pin, giảm chi phí mua bảo hiểm xe.

Ngoài ra, chính quyền của nhiều bang (26 bang) đã áp dụng chính sách ưu đãi (miễn/giảm thuế TTĐB, khấu trừ thuế, hoàn tiền, giảm phí đăng ký, giảm phí đỗ xe, hỗ trợ việc lắp đặt các trạm sạc điện…) nhằm khuyến khích việc mua và sử dụng xe hybrid và xe điện…

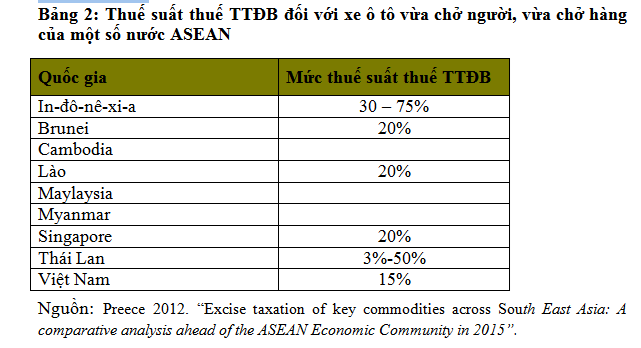

Đối với xe ô tô vừa chở người, vừa chở hàng (xe pick-up): Hiện nay nhiều nước đã áp dụng thuế TTĐB đối với ô tô vừa chở người, vừa chở hàng, đặc biệt là trong khu vực ASEAN và Trung Quốc. Tuy nhiên, mức thu và phương thức thu của các nước có sự khác biệt. Hầu hết các nước đều áp dụng phương thu theo tỷ lệ phần trăm trên giá trị (bao gồm cả thuế giá trị gia tăng, thuế nhập khẩu nếu có).

Singapore áp thuế TTĐB với mức thuế suất 20% đối với xe vừa chở người, vừa chở hàng cũng giống như các dòng xe khác, không phân biệt giữa các chủng loại xe.

Brunei cũng áp thuế suất thuế TTĐB 20% đối với xe vừa chở người, vừa chở hàng tương tự như các dòng xe khác, ngoại trừ dòng xe trên 16 chỗ có mức thuế suất là 10%.

Tương tự như nhiều nước, Thái Lan cũng áp dụng chính sách thuế TTĐB phân biệt theo dung tich xi lanh. Xe ô tô vừa chở người, vừa chở hàng thuộc nhóm được khuyến khích sản xuất nên có mức thuế suất thuế TTĐB thấp. Mức thuế suất thuế TTĐB đối với ô tô của Thái Lan nằm trong khoảng từ 3-50%...

PV.

Theo Tapchitaichinh.vn

1

1Hầu hết voi bị giết ở châu Phi đều được vận chuyển về châu Á, và Việt Nam là trung tâm trung chuyển đi những nước khác.

2

2Trong những năm qua, vấn đề tích tụ và tập trung đất đai trong nông nghiệp ở Việt Nam được Đảng, Nhà nước, các nhà khoa học... quan tâm sâu sắc.

3

3Chỉ một năm, sân bay Tân Sơn Nhất thu hơn 80 tỷ đồng tiền phí xe hơi ra vào sân bay, trên cả nước 22 sân bay đều thu nhưng các cơ quan quản lý mỗi nơi nói một lý do.

4

4Khi bàn về xây dựng đặc khu kinh tế, một chuyên gia đã ví von, nếu chúng ta làm tổ cho chim sẻ thì sẽ không thể nào có phượng hoàng đến được...

5

5Sáng 25/8, Học viện Ngoại giao Việt Nam phối hợp với Đại sứ quán Trung Quốc tổ chức cuộc Tọa đàm với chủ đề “Sáng kiến Vành đai và Con đường: Cơ hội mới cho hợp tác Việt – Trung”.

6

6Dự thảo sửa đổi luật Thuế thu nhập cá nhân lần này của Bộ Tài chính vừa công bố vẫn chưa khuyến khích người tài, nhân lực chất lượng cao cũng như khoan sức cho người thu nhập thấp và trung bình.

7

7Ở nhiều quốc gia, doanh nghiệp nhỏ và vừa chiếm tỷ lệ cao trong tổng số doanh nghiệp (97%-98%) và được xác định là “động lực tăng trưởng”, là “xương sống” của nền kinh tế. Với vai trò đó, công tác hỗ trợ doanh nghiệp nhỏ và vừa được xem như một trong những nhiệm vụ trọng tâm trong chính sách phát triển của các quốc gia, trong đó có Việt Nam.

8

8Trong những năm gần đây, việc điều chỉnh chính sách thuế thu nhập cá nhân (TNCN) tại các quốc gia trên thế giới được thực hiện theo các xu hướng chính như: Tăng thuế suất với thu nhập cao, giảm thuế suất với thu nhập thấp; Tăng ngưỡng thu nhập tính thuế; Áp dụng biểu thuế suất lũy tiến với thu nhập từ tiền lương, tiền công; thu thuế với cá nhân có thu nhập từ trúng thưởng… Đó cũng là những xu hướng mà Việt Nam hướng đến nhằm cải cách đồng bộ hệ thống thuế, phù hợp thông lệ quốc tế.

9

9Qua nghiên cứu kinh nghiệm của một số quốc gia có thể thấy rằng chính sách thuế tài nguyên của các nước trên thế giới rất đa dạng và thường không theo một khuôn mẫu chung. Phương pháp đánh thuế và mức thuế suất đối với các loại tài nguyên khác nhau cũng rất khác nhau phụ thuộc vào tầm quan trọng của từng loại tài nguyên cũng như chính sách của Nhà nước đối với việc bảo vệ môi trường và đảm bảo nguồn nguyên liệu cho sản xuất trong nước.

10

10Tốc độ đô thị hóa của Việt Nam đạt mức 35% vào năm 2016 và ước tính đạt 40% năm 2020.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự