Ông Vương Đình Huệ, Phó Thủ tướng là Tổ trưởng Tổ công tác; ông Nguyễn Hoàng Anh (cựu Bí thư Cao Bằng), Chủ tịch Ủy ban Quản lý vốn Nhà nước tại DN, Tổ phó thường trực.

Chứng khoán Việt Nam đã có một năm 2017 thành công ở nhiều phương diện. Điểm số là điều dễ thấy nhất, chỉ số VN-Index đã tăng xấp xỉ 40% từ đầu năm đến nay, giúp thị trường chứng khoán Việt Nam ghi nhận mức tăng vào loại mạnh nhất trong khu vực châu Á.

2017 là năm thăng hoa của thị trường chứng khoán Việt Nam

Ba điểm tựa cho thị trường chứng khoán việt nam 2018

2017 cũng là năm rất thành công trong việc thu hút dòng vốn nước ngoài. Con số mua ròng gần 1,2 tỷ USD trong năm (chỉ tính riêng tại HOSE đến thời điểm hiện tại và chưa kể thương vụ thoái vốn tại Sabeco giá trị hơn 4,8 tỷ USD) là một kỷ lục và chính dòng vốn ngoại đã giúp củng cố xu hướng tăng của thị trường bền vững hơn rất nhiều so với giai đoạn trước đó.

Cũng không thể không nói đến kết quả thành công trong việc thúc đẩy tiến trình cổ phần hóa và bán vốn doanh nghiệp nhà nước. Tiến độ thoái vốn đã được đẩy nhanh hơn đáng kể trong năm nay và kết quả thoái vốn cũng thu được những “trái ngọt” hơn cả kỳ vọng.

Trong năm 2018, chúng tôi đánh giá cơ hội để đầu tư sinh lời trên thị trường chứng khoán Việt Nam vẫn còn rất lớn, nếu không muốn nói sẽ tiếp tục là kênh đầu tư có hiệu suất tốt nhất trong nền kinh tế. Dù vậy, “cuộc chơi” này sẽ ngày càng cam go hơn và “miếng bánh” sẽ khó có thể chia đều cho số đông. Lý do để chúng tôi duy trì thái độ lạc quan dựa vào ba luận điểm chính:

Thứ nhất, sự ủng hộ từ chính sách ưu tiên thúc đẩy tăng trưởng kinh tế: Hoàn thành mục tiêu tăng trưởng GDP trong năm 2017 (đồng nghĩa với việc GDP quý IV phải tăng ít nhất 7,3%) và đặt ra mục tiêu tăng trưởng GDP 2018 từ 6,5-6,7% là những dấu hiệu tiếp theo về việc ưu tiên lựa chọn mục tiêu tăng trưởng kinh tế trong trọng tâm chính sách của Chính phủ.

Trong bối cảnh lạm phát vẫn đang được duy trì ở mức thấp, việc hoàn thành các mục tiêu tăng trưởng là khả thi. Nhờ vậy, thị trường chứng khoán trong năm 2018 dù ở chiều trực tiếp hay gián tiếp đều sẽ có cơ hội hưởng lợi từ điều này.

Thứ hai, định giá thị trường chưa cao: PE lũy kế tính đến hiện tại của ROS, VIC và SAB theo số liệu của Bloomberg đang ở mức 178, 103 và 45, chi phối vào PE toàn thị trường là rất đáng kể. Nếu loại bỏ ảnh hưởng từ các cổ phiếu này thì mức PE tại HOSE vào khoảng 15 lần, thấp hơn mức trung bình của khu vực (khoảng 17 lần).

Thứ ba, cơ hội lớn từ tiến trình thoái vốn nhà nước và cổ phần hóa: 2017 là năm chúng ta được kiểm chứng mức độ “quyết liệt” của Chính phủ trong việc đẩy nhanh tiến độ thoái vốn tại hầu hết các cổ phiếu được nhà đầu tư trong và ngoài nước trông đợi. Mức độ thành công trong lần đấu giá thứ hai 3,3% vốn của VNM và hơn 53% vốn của Sabeco vừa qua là một dẫn chứng sinh động cho việc nhà đầu tư nước ngoài quan tâm ra sao đến câu chuyện này.

Bà Nguyễn Thị Ngân Tuyền

Cơ hội được tham gia vào những doanh nghiệp đang nắm giữ vị thế quan trọng trong một nền kinh tế đang tăng trưởng nhanh và dân số trẻ như Việt Nam là điều mà các nhà đầu tư nước ngoài rất khó có thể tìm kiếm được ở nơi nào khác trong một vài năm tới đây.

Vì vậy, câu chuyện thoái vốn nhà nước sẽ vẫn còn “nóng hổi” với hàng loạt cái tên đã và sẽ được nói đến như VCG, FPT, BMP, NTP, DMC…, hay hàng loạt các cuộc IPO lớn của doanh nghiệp ngành dầu khí như PVPower, PVOil, Lọc hóa dầu Bình Sơn, Lọc dầu Nghi Sơn…

MBKE cho rằng, thị trường chứng khoán Việt Nam năm 2018 sẽ tiếp tục có sự phân hóa cao. Thử thách là không nhỏ, nhưng hoàn toàn có thể kỳ vọng vào sức khỏe nội tại của nền kinh tế để đầu tư vào những doanh nghiệp có lợi thế từ sức tiêu dùng nội địa đang gia tăng. Sự gia tăng nhanh chóng tầng lớp trung lưu của Việt Nam, tốc độ đô thị hóa diễn ra nhanh đang tạo thêm những “phần bánh” hấp dẫn cho các nhóm ngành, các doanh nghiệp gắn chặt với các biến chuyển này.

Hàng tiêu dùng, ngân hàng và bất động sản: Triển vọng sáng

Ngành hàng tiêu dùng vẫn đóng vai trò trung tâm trong số các ngành có triển vọng tốt trong năm 2018. Cơ cấu dân số thuận lợi là tiền đề để kỳ vọng chi tiêu tiêu dùng gia tăng. Việt Nam là nước đông dân số đứng thứ 3 trong khu vực ASEAN. Trong đó, lực lượng lao động ước tăng trưởng 1,2%/năm và đạt tới 96,6 triệu người năm 2020.

BMI ước tính, hơn 49% dân số Việt Nam dưới 30 tuổi. Đây là điều kiện lý tưởng để các công ty trong ngành tiêu dùng tập trung vào phân khúc thị trường bình dân. Tốc độ đô thị hóa nhanh góp phần tạo cơ hội cho các sản phẩm tiêu dùng phù hợp với lối sống hiện đại, nhất là các mặt hàng tiêu dùng nhanh (FMCG).

Tính chung 11 tháng qua, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng ước tính đạt 3,6 triệu tỷ đồng, tăng 10,7% so với cùng kỳ 2016, nếu loại trừ yếu tố giá thì còn tăng 9,5% (cùng kỳ 2016 tăng 8,9%). Tốc độ tăng trưởng bán lẻ đã liên tục duy trì ở mức cao trong 6 tháng qua phần nào cho thấy các chính sách kích cầu đang phát huy tác dụng thúc đẩy tổng cầu tiếp tục cải thiện đáng kể.

Theo thống kê thu nhập hộ gia đình ở TP.HCM, top 20% dẫn đầu thu nhập hộ gia đình cao có tốc độ tăng trưởng thu nhập nhanh nhất, đặc biệt là từ năm 2013 trở đi, phù hợp với tỷ trọng ngành dịch vụ tăng. Dựa vào đó, có thể kỳ vọng sự tăng trưởng mạnh của các cửa hàng tiện ích (MBKE ước trên 1.000 cửa hàng dạng này trong năm 2016). Đây là điều kiện thuận lợi để các công ty bán lẻ như FPT, MWG, PNJ… phát triển mạnh.

Chúng tôi đánh giá ngành ngân hàng trong năm tới sẽ tiếp tục khởi sắc. Giá cổ phiếu ngành ngân hàng đã diễn biến khá tốt từ đầu năm 2017 đến nay, tăng bình quân hơn 45% (tính bình quân 6 ngân hàng niêm yết lớn VCB, BID, CTG, MBB, STB và EIB).

Đa số các ngân hàng cũng đã và đang tích cực xử lý nợ xấu. Đặc biệt là khi Nghị quyết 42/2017/QH14 về xử lý nợ xấu có hiệu lực từ 15/8/2017 sẽ giúp các ngân hàng đẩy nhanh hoạt động này. Một số ngân hàng đã thực hiện trích lập dự phòng đầy đủ giai đoạn 2016-2017 có khả năng sẽ ghi nhận lợi nhuận bất thường trong tương lai khi nợ xấu được xử lý và thu hồi, trong đó cần chú ý là VCB, ACB và MBB.

Mục tiêu tăng trưởng tín dụng trong năm 2018 được kỳ vọng sẽ đặt ở mức cao 18-20%. Chúng tôi dự báo lợi nhuận sau thuế bình quân của các ngân hàng niêm yết sẽ đạt hơn 20% trong năm 2018 và mức ROE toàn ngành vào khoảng 14%. Bên cạnh đó, sẽ tiếp tục có thêm nhiều cổ phiếu ngân hàng lên sàn trong năm 2018 như HDB, TPB, OCB, NAB…

Do đó, các nhà đầu tư bên cạnh việc có thể kỳ vọng bức tranh sáng hơn về ngành ngân hàng, còn có thêm nhiều lựa chọn để đầu tư. Theo quan sát của chúng tôi, các cổ phiếu đáng chú ý để đầu tư trong năm 2018 gồm có VCB, MBB, ACB, VPB.

Các cổ phiếu bất động sản đã từng có thời điểm tăng trưởng nóng và trên diện rộng trong một khoảng thời gian ngắn trong năm 2017 và gần đây, nhà đầu tư cũng chứng kiến chuỗi tăng trần của một số mã cổ phiếu bất động sản, nhưng liền sau đó là mất thanh khoản và giảm sàn liên tiếp.

Thực tế, thị trường bất động sản Việt Nam không phải là sân chơi cho tất cả. Trong một kịch bản tích cực, chỉ những chủ đầu tư thu gom được quỹ đất với giá cả hợp lý, kiểm soát chi phí xây dựng và bán hàng tốt mới gia tăng được thị phần và lợi nhuận. Chúng tôi nâng mức đánh giá từ TRUNG LẬP lên KHẢ QUAN cho ngành bất động sản do nhiều dấu hiệu cho thấy 2018 sẽ là thị trường của người bán.

Đáng chú ý, trong quý III/2017, giá căn hộ thị trường sơ cấp ở TP.HCM tăng 5% so với quý trước, theo thống kê của JLL (ngay cả khi loại bỏ ảnh hưởng từ thay đổi cơ cấu nguồn cung giữa hai thời điểm so sánh). Đây là mức tăng cao nhất trong nhiều năm trở lại đây.

Sau khi cân nhắc xu hướng phát triển hạ tầng, cơ cấu cung cầu, quan điểm hỗ trợ từ Chính phủ, triển vọng cho vay từ ngân hàng, các chỉ số tài chính hiện tại và điểm rơi bàn giao nhà từ một số doanh nghiệp bất động sản chủ chốt, chúng tôi kỳ vọng, ngành bất động sản trong năm 2018 sẽ có tăng trưởng lợi nhuận cao hơn mặt bằng chung của VN-Index.

Chúng tôi cũng kỳ vọng lượng cầu hiện nay có thể hấp thụ nguồn cung trong các năm 2018 và 2019, mặc dù nguồn cầu cho phân khúc trung-cao cấp có thể sẽ hơi “với” so với lượng cung vào cuối 2019. Trong môi trường kinh doanh hiện tại, chúng tôi ưa chuộng các chủ đầu tư bất động sản có tầm nhìn lợi nhuận rõ ràng trong ngắn hạn và năng lực mở rộng quỹ đất trong dài hạn. Chúng tôi khuyến nghị MUA đối với các mã VIC, NLG và CTD.

Nguyễn Thị Ngân Tuyền, Giám đốc Nghiên cứu - Phân tích khối Khách hàng cá nhân, CTCK Maybank Kim Eng (MBKE)

Theo Đầu tư Chứng khoán

1

1Ông Vương Đình Huệ, Phó Thủ tướng là Tổ trưởng Tổ công tác; ông Nguyễn Hoàng Anh (cựu Bí thư Cao Bằng), Chủ tịch Ủy ban Quản lý vốn Nhà nước tại DN, Tổ phó thường trực.

2

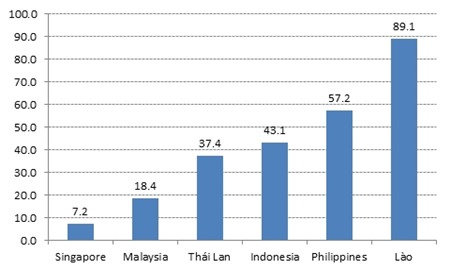

2Việt Nam có năng suất lao động tăng nhanh hơn và quá trình "đuổi bắt" đang thực sự diễn ra so với hầu hết các nước Đông Nam Á.

3

3Suốt thời gian qua, những bất ổn trong chiến lược, quy hoạch phát triển cũng như cơ chế khai thác, sử dụng đã khiến ngành năng lượng Việt Nam phải trả không ít giá đắt. Để tránh đi vào “vết xe đổ”, dựng xây một chiến lược phát triển năng lượng mới với cái nhìn toàn diện hơn đang là điều cấp bách đặt ra.

4

4Triển khai nhiệm vụ tài chính – ngân sách nhà nước (NSNN) năm 2018, ngành Tài chính đã đề ra 9 nhóm giải pháp trọng tâm để thực hiện nhiệm vụ.

5

5Tốc độ tăng trưởng GDP lạc quan, đi kèm với sự tăng trưởng của dòng vốn đầu tư nước ngoài, thu nhập hộ gia đình và tỷ lệ thất nghiệp giảm cũng là những tín hiệu tích cực để giúp người Việt trở nên lạc quan và tự tin hơn.

6

6Năm 2018, Việt Nam phải đối mặt với ba thách thức lớn, đó là: tình hình quốc tế, yếu vốn và nhân lực, rủi ro chính quyền, TS. Lê Xuân Nghĩa, chuyên gia tài chính ngân hàng dự báo.

7

7Kinh tế năm 2017 đã cán đích với thành tích hơn kỳ vọng, nhưng những thách thức để duy trì mức tăng trưởng GDP năm 2018 là không dễ dàng.

8

8Điều này là nhờ tăng trưởng kinh tế vững chắc và những thay đổi trong cơ cấu kinh tế của đất nước.

9

9Tổng mức vay của ngân sách nhà nước năm 2018 là 363.284 tỷ đồng. Trong đó, vay để bù đắp bội chi là 206.150 tỷ đồng; vay để trả nợ gốc là 157.134 tỷ đồng...

10

10Campuchia, Lào, Myanmar và Việt Nam sẽ không còn nhận những ưu đãi trong Cộng đồng Kinh tế ASEAN (AEC).

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự