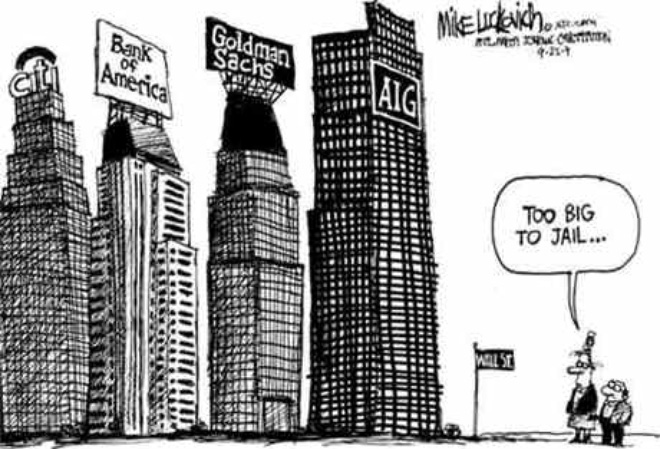

Từ xưa đến nay, nhóm các ngân hàng "quá lớn để sụp đổ" vẫn bị ghét vì gắn liền với những đặc quyền từ chính phủ. Tuy nhiên sự thực có phải như vậy?

Theo Nghị định 87/2015/NĐ-CP, có 5 tiêu chí đánh giá hiệu quả hoạt động doanh nghiệp nhà nước.

Ảnh minh họa. Nguồn: internet

5 tiêu chí gồm: 1- Doanh thu; 2- Lợi nhuận sau thuế và tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu; 3- Nợ phải trả quá hạn, khả năng thanh toán nợ đến hạn; 4- Chấp hành pháp luật về đầu tư, quản lý và sử dụng vốn nhà nước tại doanh nghiệp, pháp luật về thuế và các khoản thu nộp ngân sách khác, quy định về chế độ báo cáo tài chính và báo cáo để thực hiện giám sát tài chính; 5- Tình hình thực hiện sản phẩm, dịch vụ công ích.

Các tiêu chí nêu trên được xác định và tính toán từ số liệu trong các báo cáo tài chính năm đã được kiểm toán, báo cáo thống kê định kỳ theo quy định hiện hành của công ty trách nhiệm hữu hạn một thành viên độc lập và của công ty mẹ.

Các tiêu chí 1, 2, 4, 5 nêu trên khi tính toán được xem xét, loại trừ các yếu tố tác động: Do nguyên nhân khách quan như thiên tai, hỏa hoạn, dịch bệnh, chiến tranh và các nguyên nhân bất khả kháng khác; do đầu tư mở rộng phát triển sản xuất theo quy hoạch, kế hoạch được cấp có thẩm quyền phê duyệt làm ảnh hưởng đến lợi nhuận trong hai năm đầu kể từ năm đưa công trình đầu tư vào sử dụng; do nhà nước điều chỉnh giá (đối với sản phẩm do Nhà nước định giá) làm ảnh hưởng đến doanh thu của doanh nghiệp hoặc phải thực hiện các mục tiêu kinh tế - xã hội theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ.

Đối với doanh nghiệp được thành lập và thực tế hoạt động thường xuyên ổn định và chủ yếu là cung cấp sản phẩm, dịch vụ công ích, việc xếp loại doanh nghiệp căn cứ vào từng tiêu chí 1, 3, 4 và tiêu chí 5 nêu trên.

Xếp loại doanh nghiệp

Căn cứ các tiêu chí đánh giá hiệu quả hoạt động doanh nghiệp, cơ quan đại diện chủ sở hữu giao các chỉ tiêu đánh giá, xếp loại phù hợp với đặc thù hoạt động sản xuất, kinh doanh của từng doanh nghiệp. Các chỉ tiêu này phải giao cho doanh nghiệp bằng văn bản trước ngày 30 tháng 4 của năm kế hoạch và không được điều chỉnh trong suốt kỳ thực hiện kế hoạch (trừ các trường hợp bất khả kháng lớn).

Kế hoạch sản xuất kinh doanh, kế hoạch tài chính hằng năm của doanh nghiệp phải được lập căn cứ vào Kế hoạch chiến lược của doanh nghiệp, xu hướng phát triển của ngành, các thay đổi về mặt pháp lý, kết quả hoạt động của năm trước, các nhiệm vụ chiến lược hoặc các nhiệm vụ được giao trong năm kế hoạch, các điều kiện bên trong và bên ngoài doanh nghiệp. Kế hoạch hằng năm phải bao gồm các mục tiêu tài chính cụ thể.

Việc đánh giá hiệu quả và xếp loại doanh nghiệp thực hiện trên cơ sở so sánh giữa kế hoạch, mục tiêu, nhiệm vụ được cơ quan đại diện chủ sở hữu giao với kết quả thực hiện.

Kết quả đánh giá và xếp loại doanh nghiệp được phân loại: Doanh nghiệp xếp loại A, doanh nghiệp xếp loại B, doanh nghiệp xếp loại C theo mức độ hoàn thành các chỉ tiêu đánh giá do cơ quan đại diện chủ sở hữu giao cho từng doanh nghiệp.

1

1Từ xưa đến nay, nhóm các ngân hàng "quá lớn để sụp đổ" vẫn bị ghét vì gắn liền với những đặc quyền từ chính phủ. Tuy nhiên sự thực có phải như vậy?

2

2Hãy thử xem xét nhận định: “Sẽ không có sự khác nhau giữa các thương hiệu của whiskey, thuốc lá hay bia. Chúng có vẻ “hoàn toàn như nhau”…Nhà sản xuất sẽ chọn đơn vị quảng cáo xây dựng được nét cá tính đặc sắc nhất cho thương hiệu cá tính của họ và sẽ giành được thị phần lớn nhất và lợi nhuận nhiều nhất”

3

3Ngành thực phẩm và nước giải khát đang làm mọi cách để thu hút sự quan tâm của người tiêu dùng. Với tốc độ gia tăng chóng mặt các loại thực phẩm và nước giải khát như thế, liệu có gì ngạc nhiên khi mà các nhà sản xuất yêu cầu các thiết kế bao bì mới phải đẹp, đặc sắc và nổi bật hơn, hay khi mà họ từ từ cắt giảm việc thuê thiết kế bao bì từ các công ty thiết kế thông thường để hợp tác với các chuyên gia thương hiệu hay không?

4

4Quan hệ công chúng, hay giao tiếp cộng đồng (Public Relations, viết tắt là PR) là việc một cơ quan tổ chức hay doanh nghiệp chủ động quản lý các quan hệ giao tiếp cộng đồng để tạo dựng và giữ gìn một hình ảnh tích cực của mình.

5

5Gửi thông điệp trực tiếp đến với người tiêu dùng thông qua hình thức truyền thông thương mại (thư trực tiếp, email, chào hàng qua điện thoại,.

6

6Mời nghệ sĩ tên tuổi trên thế giới đến Việt Nam hay tài trợ cho các hoạt động văn hóa nghệ thuật nếu không khéo léo trong cách tổ chức và truyền tải thông điệp sẽ chỉ là sự đầu tư lãng phí mà rời rạc, không để lại ấn tượng trong công chúng.

7

7Hầu hết người tiêu dùng khi nghĩ đến sữa ANLENE là nghĩ ngay đến một bà già với lưng còng và xương kêu rắc rắc hay nghĩ đến PEPSI là nghĩ tới những thanh niên hiện đại, rất hợp thời trang và không bao giờ lỗi mốt, Nokia là điện thoại thời trang, Clear là dầu gội đầu trị gầu. Vậy bằng cách nào các công ty có thể tạo ra được sự liên tưởng đó.

8

8Xây dựng nhãn hiệu tập đoàn là công cụ hữu ích cho việc tái tổ chức chiến lược tập đoàn và đảm bảo rằng, tập đoàn, dù lớn hay nhỏ, đang đầu tư thích đáng vào những nguồn lực chưa được khai phá bên trong và ngoài tập đoàn. Một nhà quản lý giỏi và đội ngũ nhân viên tận tình luôn luôn tìm cách mở rộng phạm vi hoạt động và trở thành những đại sứ cải cách cho tập đoàn được hậu thuẫn bởi một chiến lược xây dựng nhãn hiệu tập đoàn rõ rệt

9

9Mô hình đo lường nhãn hiệu của Interbrand rất có ích cho bạn trong việc đo lường nhãn hiệu của mình. Sau đây là những điểm chính bạn cần lưu ý để biết được thế mạnh nhãn hiệu của bạn là gì và từ đó xây dựng và phát triển nhãn hiệu đó.

10

10Bên cạnh những điểm giống nhau là (1) ý tưởng độc đáo, (2) tính kiên định và (3) nguyên tắc tổ chức cơ bản; thương hiệu mạnh còn chia sẻ 2 đặc điểm chung nữa là: (4) hầu hết các thương hiệu đứng đầu đều là thương hiệu Mỹ, (5) hầu hết các thương hiệu đứng đầu đều là hàng tiêu dùng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự