Giá thị trường cao su Tocom và thế giới hàng ngày

Hạn hán đã đẩy giá robusta tăng 25% kể từ đầu năm, có thể khiến ngành sản xuất cà phê hoà tăng arabica trong tỷ lệ pha trộn.

Thị trường cà phê thế giới nóng lên do hạn hán

Bất cứ người sử dụng cà phê nào cũng đều biết có rất nhiều loại cà phê trên thế giới. Nhưng trên thị trường hàng hoá kỳ hạn, chỉ có 2 loại giá tham chiếu – arabica, có chất lượng cao hơn được giao dịch trên sàn ICE tại New York, và robusta, có chất lượng thấp hơn arabica và có vị đắng hơn, được sử dụng chủ yếu trong sản xuất cà phê hoà tan, và được giao dịch trên sàn Nymex Liffee tại London.

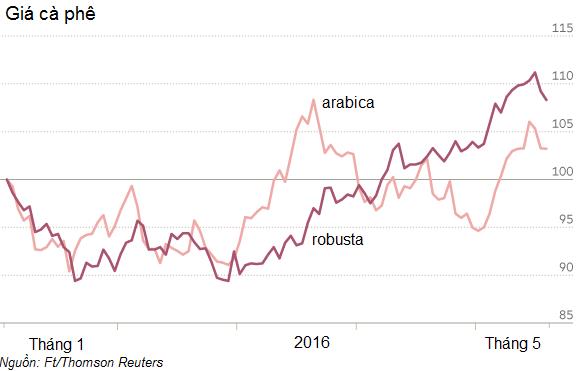

Trong điều kiện thời tiết bình thường, hai thị trường này có diễn biến xu hướng giá song song nhau, nhưng năm nay thì mọi thứ hoàn toàn khác. Những ai đã mua các hợp đồng robusta vào đầu năm thì đến nay đã có lãi trên 20%, bởi giá hiện ở mức 1.655 USD/tấn, trong khi giá arabica hiện giao dịch khoảng 1,30 USD/lb, chỉ tăng hơn 1% so với đầu năm.

Phiên giao dịch 17/5, giá robusta tại London đã lập mức cao kỷ lục 8 tháng, là 1.679 USD/tấn, tăng 25% so với đầu năm.

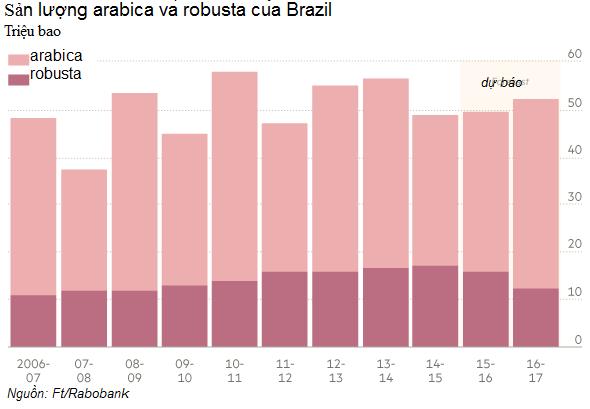

Hạn hán tại những khu vực trồng cà phê robusta chính của Brazil – cà phê conilon – đã gây mất mùa, trong khi các diện tích trồng arabica vẫn nhận đủ mưa. “Vụ thu hoạch đã bắt đầu và có thể sẽ không còn sự chênh lệch nhiều giữa diện tích trồng arabica và conilon”, các nhà môi giới thuộc công ty Marex Spectron cho biết.

Hãng môi giới này đã hạ dự báo về sản lượng conilon niên vụ 2016/17 từ 14 triệu bao (1 bao = 60 kg) xuống 13 triệu bao, trong khi triển vọng sản lượng arabica được nâng từ 42,5 triệu bao lên 43 triệu bao.

Tổ chức Cà phê Quốc tế (ICO) cũng gia tăng lo ngại về khả năng thiếu hụt nguồn cung robusta. Báo cáo mới nhất của ICO cho biết: “lo ngại về sản lượng robusta đã kéo dài từ khá lâu”.

Thông thường, giao dịch hai loại cà phê này trên thị trường kỳ hạn chủ yếu thuộc về các nhà rang xay lớn như Nestlé và các nhà kinh doanh hàng hoá như Neumann và Ecom. Nhưng trong những năm gần đây, các quỹ đầu cơ hàng thực và hàng ảo đã tham gia vào thị trường.

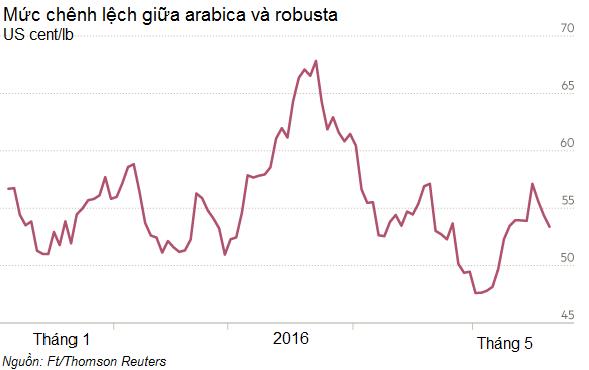

Mối quan tâm lớn nhất của cả các nhà kinh doanh hàng thực (physical) và các tổ chức tài chính đều hướng tới mức chênh lệch giá tham chiếu giữa hai loại cà phê.

Hiện mức chênh lệch này vào khoảng 53 US cent/lb, nhưng sản lượng conilon của Brazil sụt giảm trong khi sản lượng arabica tăng sẽ khiến mức chênh lệch này được thu hẹp dần.

Tuy nhiên, các nhà rang xay và sản xuất cà phê cũng không muốn người tiêu dùng nhận thấy hương vị trong các sản phẩm của mình bị thay đổi, do vậy họ sẽ linh hoạt thay đổi tỷ lệ pha trộn dần dần, tức là “thay đổi tỷ lệ pha trộn sẽ có độ trễ hơn so với sự thay đổi mức chênh lệch giá”, một nhà môi giới cho biết.

Theo Marex, sự “chuyển đổi” thực tế việc sử dụng giữa hai loại arabica và robusta chắc chắn sẽ xảy ra khi mức chênh lệch giảm xuống từ 47 US cent trở xuống.

Carlos Mera, nhà phân tích thuộc Rabobank, cho biết thị trường robusta sẽ ngày càng bị thắt chặt do sản lượng giảm ở Brazil, Việt Nam, Indonesia và gần đây là cả Ấn Độ, và thời gian ảnh hưởng sẽ kéo dài thêm khoảng 9 tháng sau vụ thu hoạch. Ông dự báo thị trường robusta niên vụ 2016/17 sẽ thiếu hụt 3,3 triệu bao, trong khi arabica sẽ dư thừa 2,5 triệu bao.

Ở Việt Nam – nước sản xuất robusta lớn nhất thế giới, mùa mưa đang đến, nhưng cơ quan khí tượng dự báo lượng mưa ở các khu vực sản xuất thuộc miền Trung – Tây Nguyên sẽ thấp hơn khoảng 20-40% so với thông thường.

Người trồng cà phê Việt Nam đã giữ cà phê lại không bán ra khi thấy giá giảm xuống mức thấp, và chỉ tăng cường bán khi giá lên cao. Xuất khẩu cà phê trong tháng 4 vừa qua của Việt Nam đã tăng 3% so với tháng trước đó, lên 185.962 tấn, theo số liệu của Tổng cục Hải quan. Kể từ tháng 3, giá cà phê tại Đắk Lắk đã tăng hkoảng 20% lên 36.500 đồng/kg. Giá tăng nhưng khách hàng vẫn mua nhiều bởi Brazil và Indonesia cũng đang bị hạn hán.

Sản lượng cà phê Indonesia – nước sản xuất robusta lớn thứ 3 thế giới, dự báo giảm 10% do khô hạn, theo kết quả điều tra của Bloomberg. Tiêu thụ đang gia tăng tại thị trường này sẽ khiến lượng dư cung dành cho xuất khẩu càng giảm thêm trong năm 2016/17. Báo cáo tháng 4 của ICO cho thấy xuất khẩu cà phê robusta chỉ đạt 6,1 triệu bao, thấp nhất kể từ niên vụ 2010/11.

Một nước sản xuất robusta lớn khác là Ấn Độ cũng đang vật lộn với hạn hán. Sản lượng của nước sản xuất lớn thứ 6 thế giới này trong niên vụ 2016/17 dự báo sẽ giảm xuống mức thấp nhất trong 2 thập kỷ.

Tuy nhiên, Rabobank không cho rằng giá robusta sẽ tăng mạnh bởi lượng tồn trữ trong kho của người trồng cà phê ở Việt Nam còn nhiều. Ông Mera cho rằng giá robusta sẽ tăng vừa phải, và việc giá tăng gần 1/4 kể từ mức thấp hồi tháng 1/2016 là hơi quá nhiều.

Sau khi đạt mức cao kỷ lục 10 tháng vào đầu tháng 3, 134,65 US cent/lb, giá arabica đã giảm xuống trung bình 122,97 US cent trong tháng 4. Tuy nhiên gần đây giá tăng trở lại, lên 132,7 US cent (tăng 11%) chỉ trong 2 tuần đầu tháng 5, bởi lượng mua bù thiếu của các quỹ đầu cơ do lo ngại về thời tiết khô hạn ở nhiều khu vực sản xuất. Do đó, chênh lệch giá arabica/robusta đã nới rộng trở lại (tăng hơn 20% kể từ đầu tháng 5).

Trên thực tế, sản lượng arabica ở một số nơi cũng bị ảnh hưởng. Tại Colombia, sản lượng niên vụ 2016/17 dự báo sẽ giảm xuống mức thấp nhất 23 năm do thời tiết bất lợi và thiếu nhân lực lao động. Theo cơ quan thường trú Bộ Nông nghiệp Mỹ ở Bogota, sản lượng của Colombia – toàn bộ là arabica – sẽ chỉ đạt khoảng 13,3 triệu bao, so với khoảng 13,6 triệu bao của niên vụ trước.

Các cơ quan khí tượng quốc tế dự báo ngay sau El Nino sẽ là La Nina, thậm chí La Nina có thể đến khi El Nino chưa kết thúc. Do vậy thị trường cà phê thế giới sẽ còn nhiều biến động bất ngờ.

Vân Chi

Theo Trí thức trẻ/Ft, Agrimoney/CafeF

1

1Giá thị trường cao su Tocom và thế giới hàng ngày

2

2Giá dầu thế giới tiếp tục chìm sâu khi bước vào tuần giao dịch mới (sáng nay 23/5/2016 - giờ Việt Nam) dưới sức ép của đồng USD mạnh và thông tin tổng nguồn cung dầu cao nhất 5 năm. Hiện giá dầu WTI kỳ hạn tháng 7 đã giảm về 48,17 USD/bbl; dầu Brent giao tháng 7 cũng giảm xuống 48,56 USD/bbl...

3Giá dầu thế giới suy giảm trong phiên giao dịch suối tuần (kết thúc vào rạng sáng nay 21/5/2016 - giờ Việt Nam) dưới sức ép của đồng USD mạnh và nỗi lo dư cung. Hiện giá dầu WTI kỳ hạn tháng 6 đã giảm về 47,75 USD/bbl; dầu Brent giao tháng 6 cũng giảm xuống 48,74 USD/bbl...

4

4Giá cà phê các tỉnh Tây Nguyên đảo chiều tăng lên 35,5-36,1 triệu đồng/tấn. Giá Robusta sàn ICE Futures Europe London và giá Arabica sàn New York đồng loạt tăng.

5Giá thị trường cao su Tocom và thế giới hàng ngày

6

6Giá dầu giảm nhưng vẫn ghi nhận tuần tăng thứ 2 liên tiếp

Giá vàng giảm phiên thứ 3 liên tiếp

Giá đồng đối mặt với mức giảm tuần thứ 3 liên tiếp

Hyundai Steel phản ứng trước việc áp thuế AD của Bangkok lên HRC

Xuất khẩu đậu tương Argentina trong năm nay có thể giảm 25%

7Giá dầu thế giới tăng khá mạnh trong phiên giao dịch sáng nay (20/5/2016 - giờ Việt Nam) do tình trạng hỗn loạn ở Nigeria, cuộc khủng hoảng ở Venezuela cộng thêm việc nhiều công ty dầu đá phiến tại Mỹ làm dấy lên lo ngại về nguồn cung.

8Giá thị trường cao su Tocom và thế giới hàng ngày

9Giá cà phê các tỉnh Tây Nguyên tiếp tục giảm xuống 35,1-35,7 triệu đồng/tấn. Giá Robusta sàn ICE Futures Europe London và giá Arabica sàn New York đồng loạt giảm.

10

10Giá dầu tiếp tục giảm do USD mạnh lên, dầu lưu kho Mỹ tăng

Giá vàng bắt đáy 3 tuần do đồn đoán Fed tăng lãi suất

Bạch kim chưa sớm trở lại mức giá cao

Mỹ tăng 522% thuế lên thép Trung Quốc

Nhật phản ứng thờ ơ trước quyết định tăng thuế của Mỹ cho HRC, nhưng Bắc Kinh lại tức giận

Malaysia có thể phải nhập khẩu rau từ Việt Nam do El Nino

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự