Thời gian vừa qua, hệ thống tài chính của Trung Quốc đã rơi vào tình trạng bất ổn.

Nền kinh tế hiện tại được đánh giá có nhiều điểm tương đồng với năm 2009 như lạm phát thấp, có dấu hiệu hồi phục nhờ nới lỏng tiền tệ, tuy nhiên nếu không kiểm soát cung tiền chặt chẽ lạm phát sẽ đảo chiều nhanh.

Tăng tín dụng, lạm phát đi lên

Tính đến ngày 21-12, tín dụng tăng 17,17% so với đầu năm, cao hơn mức tăng cùng kỳ các năm 2011-2014, ước cả năm 2015 tăng trưởng tín dụng đạt khoảng 18%. Đầu năm 2015, NHNN đặt ra mục tiêu tăng trưởng tín dụng 13-15% nhưng cũng đề cập đến khả năng sẽ điều chỉnh chỉ tiêu tăng trưởng tín dụng lên mức 17% để hỗ trợ tăng trưởng cho nền kinh tế, nhưng đến thời điểm này tăng trưởng tín dụng đã vượt mong đợi.

Trong đó nhiều NH đã có sự bứt phá tăng trưởng tín dụng, đặc biệt vào giai đoạn quý II và quý III sau khi đã xin được tăng "room" dư nợ, để có thêm dư địa và điều kiện cung ứng vốn. Năm 2016, NHNN dự kiến định hướng tăng trưởng tín dụng ở mức 18-20% và căn cứ vào diễn biến, tình hình thực tế để điều chỉnh phù hợp, dòng vốn tín dụng sẽ tập trung vào hoạt động sản xuất, kinh doanh, các lĩnh vực ưu tiên theo chủ trương của Chính phủ nhằm thúc đẩy tăng trưởng kinh tế.

Tăng trưởng GDP thường dựa vào đóng góp của 3 nhân tố: vốn, lao động và năng suất. Tại Việt Nam, tăng trưởng GDP phụ thuộc hoàn toàn vào vốn (với tỷ lệ hơn 80%) và lao động (chủ yếu tập trung lao động giá rẻ). Vì vậy, tỷ lệ tăng trưởng tín dụng phải gánh trọn nhiệm vụ hoàn thành các chỉ tiêu kinh tế vĩ mô. Muốn có mức tăng 1% GDP tín dụng phải tăng trưởng khoảng 2-3%, vì vậy để GDP tăng 6,7%, tín dụng phải tăng trưởng 18-20%.

TS. Cao Sỹ Kiêm, nguyên Thống đốc NHNN

Trước khi NHNN công bố chỉ tiêu tăng trưởng năm 2016, các chuyên gia đã dự báo mục tiêu tăng trưởng tín dụng sẽ vào khoảng 18-20%. Bởi vào tháng 11, Quốc hội đã thông qua mục tiêu tăng trưởng GDP vào khoảng 6,7% vào năm tới. Các nghiên cứu gần đây đều cho rằng tăng trưởng tín dụng NH có vai trò quan trọng đối với tốc độ tăng trưởng của nền kinh tế, ảnh hưởng trực tiếp đến GDP, lãi suất và lạm phát. Do đó định hướng tỷ lệ tăng trưởng tín dụng thường dựa trên kỳ vọng chỉ số kinh tế vĩ mô.

Để có 1% tăng trưởng GDP phải đổi bằng 2-3% tăng trưởng tín dụng là một mức giá đắt, bởi điều này sẽ tạo áp lực lên tốc độ tăng cung tiền, từ đó có thể kéo lạm phát đi lên. Áp lực lạm phát năm 2015 khá nhẹ nên NHNN có thể giữ lãi suất ổn định, nhưng khi tăng trưởng mạnh mẽ lạm phát sẽ tăng trở lại vào cuối năm 2016.

Nền kinh tế hiện tại được đánh giá có nhiều điểm tương đồng với năm 2009 như lạm phát thấp, có dấu hiệu hồi phục nhờ nới lỏng tiền tệ, tuy nhiên nếu không kiểm soát cung tiền chặt chẽ lạm phát sẽ đảo chiều nhanh. Trong khi đó, để đạt được tỷ lệ tăng trưởng tín dụng 18-20%, năm tới áp lực huy động vốn của các NHTM sẽ tăng lên. Với quy định mới về điều chỉnh tỷ lệ dự trữ bắt buộc, một lượng vốn VNĐ và USD sẽ được giải phóng, nhưng chỉ một số NH lớn đang tham gia tái cơ cấu các TCTD khác như Vietcombank, BIDV và các NH 0 đồng có được thuận lợi này, trong khi các NH khác vẫn phải tiếp tục cuộc đua huy động.

Chưa vào sản xuất

Trong những tháng gần đây, làn sóng cạnh tranh huy động đang dần rõ ràng hơn thông qua lãi suất tiền gửi liên tục được điều chỉnh tăng, từ kỳ hạn ngắn đến trung và dài hạn. Nhận định về thị trường tài chính năm 2016, TS. Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu phát triển kinh doanh (BDI), cho rằng còn nhiều yếu tố khiến lãi suất VNĐ khó giảm.

Cụ thể, lãi suất trái phiếu chính phủ có xu hướng tăng, kỳ hạn 5 năm huy động ở mức 4,8-6,5%/năm, do đó lãi suất huy động sẽ khó hạ bởi các NH không muốn rơi vào bẫy thanh khoản. Chỉ số hoán vị rủi ro tín dụng đang tăng lên ở mức 270 điểm, cho thấy nhà đầu tư đang lo ngại về nợ công. Nếu chỉ số này tăng mạnh lợi suất trái phiếu chính phủ sẽ tiếp tục tăng, khi đó lãi suất sẽ khó đi xuống.

Thông thường, nếu tín dụng tăng doanh nghiệp sẽ có nguồn vốn sản xuất kinh doanh dồi dào hơn, người tiêu dùng vay và chi tiêu nhiều hơn, các công cụ tài chính trên thị trường vốn cũng có điều kiện phát triển. Tuy nhiên, dòng tín dụng nhiều năm nay chưa chảy đến và chưa đủ cho các doanh nghiệp sản xuất kinh doanh. Trong khi đó, lĩnh vực bất động sản có vẻ được ưu ái khi các chính sách hỗ trợ cao, hấp thu tín dụng rất tốt. Nhiều phân tích cho rằng thị trường bất động sản vẫn luôn được hỗ trợ tích cực để hồi phục, vì giá nhà cửa phục hồi sẽ thúc đẩy giá trị ký quỹ của các NH và giúp lĩnh vực NH thoát khỏi vấn đề nợ xấu đang tồn tại. Năm 2015, tín dụng cải thiện nhưng thực tế chỉ có thị trường bất động sản cảm nhận được sự khởi sắc, dự báo có thể tăng trưởng 17% trong năm nay.

Tăng trưởng tín dụng chứng kiến sự bứt phá đáng kể so với các năm trước, nhưng chưa nhận thấy chỉ báo tin cậy về sự phục hồi tốt của cầu đầu tư nội địa. Lĩnh vực sản xuất vẫn phân hóa rõ nét với đầu tàu là khối FDI và động lực tăng trưởng tín dụng chưa thực sự đến từ khu vực sản xuất cốt lõi của nền kinh tế như công nghiệp và nông, lâm nghiệp, thủy sản. Vì vậy, dù NHNN cho biết tín dụng sẽ tiếp tục được phân bổ hợp lý, hướng tới các lĩnh vực sản xuất kinh doanh, nhất là các ngành, lĩnh vực ưu tiên, nhưng lo ngại về việc vốn chảy vào lĩnh vực phi sản xuất vẫn còn đó.

1

1Thời gian vừa qua, hệ thống tài chính của Trung Quốc đã rơi vào tình trạng bất ổn.

2

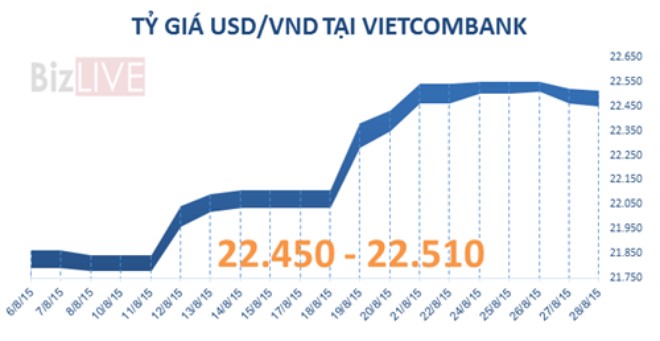

2Sáng nay (28/8), các ngân hàng tiếp tục điều chỉnh giảm giá USD. Hiện hầu như không còn ngân hàng nào để giá mua USD ở mức trần.

3

3Bộ trưởng Kinh tế Pháp nhận xét nạn nhân bị ảnh hưởng nặng nhất chính là người dân Trung Quốc vay nợ để đầu tư.

4

4Lạm phát đang ở mức thấp kỷ lục có thể khiến động lực tăng trưởng kinh tế trở nên yếu ớt hơn trong những tháng cuối năm nay, cũng như đầu năm tới. Số liệu được Tổng cục Thống kê công bố cho thấy, CPI tháng 8/2015 đã giảm 0,07% so với tháng trước.

5

5Kenneth Rogoff, giáo sư kinh tế tại trường đại học danh tiếng Harvard (Mỹ), từ lâu đã cảnh báo về nguy cơ bùng nổ một cuộc khủng hoảng tài chính tại Trung Quốc.

6

6Nhóm các nền kinh tế mới nổi đã để cho tăng trưởng phụ thuộc quá nhiều vào Trung Quốc.

7

7Đã có thời, kinh doanh vàng và ngoại hối là miếng bánh màu mỡ cho nhiều ngân hàng, lợi nhuận cũng vì thế mà tăng trưởng mạnh. Nhưng sau đó, cũng vì vàng mà nhiều ngân hàng đã phải trả giá.

8

8Bong bóng kinh tế xảy ra khi hiện tượng đầu cơ tràn lan trên thị trường làm giá cả hàng hóa hoặc tài sản giao dịch tăng đột biến đến mức không tưởng.

9

9Các nhà quan sát nhận định tình hình các chỉ số chứng khoán tuột dốc hàng loạt trong “thứ Hai đen tối” hôm 24-8 là dấu hiệu cho thấy khủng hoảng tài chính bắt đầu giống khủng hoảng tài chính châu Á trong những năm 1990.

10

10Hiệu ứng tâm lý có cả trong hệ thống ngân hàng, góp phần dẫn đến những căng thẳng không đáng có...

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự