Ngày 31-8, truyền thông Trung Quốc đưa tin một phóng viên tài chính nhận tội “gây bất ổn và hoang mang” trên thị trường chứng khoán nước này, dẫn tới “tổn thất nghiêm trọng”.

Một vấn đề nhức nhối nữa cho Trung Quốc lúc này đó là phải bỏ ra bao nhiêu tiền của để cứu thị trường chứng khoán.

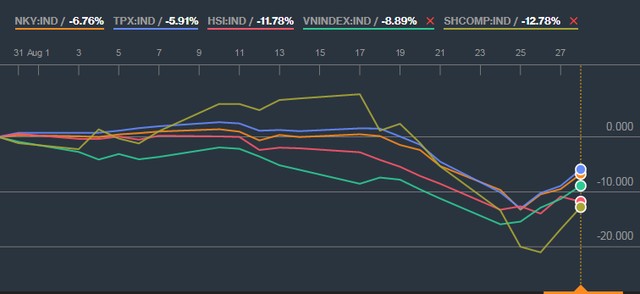

(Theo Trung tâm thông tin CN& TM Bộ Công Thương)

1

1Ngày 31-8, truyền thông Trung Quốc đưa tin một phóng viên tài chính nhận tội “gây bất ổn và hoang mang” trên thị trường chứng khoán nước này, dẫn tới “tổn thất nghiêm trọng”.

2

2Ngày 1-9, giá chứng khoán châu Á tiếp tục tuột dốc sau khi Trung Quốc công bố chỉ số kinh tế mới gây thất vọng. Giá dầu cũng giảm theo sau một ngày tăng mạnh.

3

3Vốn ngàn tỷ đồng, mỗi cổ phần bán ra chỉ quanh mức 10,000 đồng/cp, vậy nhưng nhiều doanh nghiệp khi bán đấu giá lần đầu ra công chúng (IPO) lại rất ế ẩm. Điều quan trọng nhất là chất lượng hoạt động kinh doanh phải chăng đang là hạn chế của những đơn vị này?

4

4Có một sự thật rõ ràng rằng kiếm tiền chưa bao giờ là dễ dàng. Dù bạn có thực hiện đúng phương pháp hay công thức kiếm tiền đến đâu đi nữa nhưng vẫn mất tiền thậm chí phá sản.

5

5Tâm lý có vai trò đặc biệt quan trọng trong việc “tạo sóng” thị trường. Còn nhớ, thị trường chứng khoán Việt Nam đã có thời gian tăng trưởng rất nóng (năm 2007) mà một lý do quan trọng tạo sức nóng là tâm lý đám đông.

6

6Dòng tiền trên thị trường đã hạn chế đầu tư vào cổ phiếu mang tính đầu cơ và tăng nóng trong nửa đầu năm mà tập trung hơn vào các DN làm ăn ổn định, có vị thế vững chắc trong nền kinh tế.

7

7Giới chức nước này đã đề nghị các công ty môi giới góp 100 tỷ NDT (15,7 tỷ USD) vào quỹ cứu trợ thị trường, đồng thời tăng mua lại cổ phiếu.

8

8Ngày 25/8/2015, Tờ “Bình luận quân sự” (Nga) đã cho đăng bài viết với tiêu đề như trên của học giả Nga Igor Kabardin. Xin được giới thiệu tiếp bài viết này.

9

9Ts. Marc Faber, nhà tư vấn đầu tư huyền thoại vừa có những chia sẻ về thị trường chứng khoán Việt Nam.

10

10Ông Trần Hoàng Sơn- Giám đốc chiến lược thị trường MBS cho rằng khối ngoại vẫn là yếu tố tiềm ẩn rủi ro với thị trường lúc này và nhiều khả năng VnIndex sẽ có nhịp điều chỉnh ngắn hạn.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự