Ngày 27-8, chứng khoán châu Á nối tiếp đà tăng giá của cổ phiếu Mỹ, nhưng các nhà đầu tư vẫn cảnh báo nguy cơ thị trường chao đảo vì mối lo ngại về nền kinh tế Trung Quốc.

Điều gì đã dẫn tới sự hoảng loạn toàn cầu này, và các nhà đầu tư nên lo lắng tới mức độ nào?...

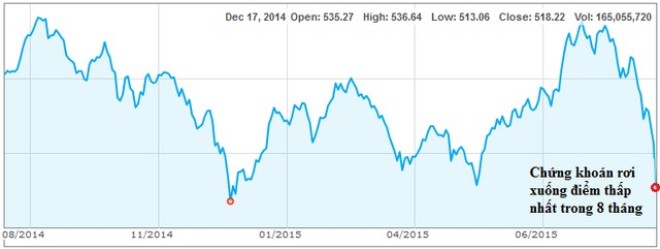

Khi nỗi sợ từ Trung Quốc lan khắp thế giớiNgày 24/8, chỉ số Shanghai Composite Index sụt 8,5%, mạnh nhất trong 8 năm và cách không xa biên độ giảm cho phép 10%.

Mùa hè năm nay, khi thị trường chứng khoán Trung Quốc bắt đầu giảm, nhiều người cho rằng đó là sự điều chỉnh lành mạnh và cần thiết sau một thời gian dài thị trường này liên tục tăng nóng. Nhưng rồi sau đó, những phiên sụt thảm hại của chứng khoán Trung Quốc và tác động lan tỏa khắp thị trường toàn cầu đã đem đến những mối lo thực sự.

Ngày 24/8, chỉ số Shanghai Composite Index sụt 8,5%, mạnh nhất trong 8 năm và cách không xa biên độ giảm cho phép 10%.

Tờ Nhân dân Nhật báo, cơ quan ngôn luận của Đảng Cộng sản Trung Quốc, đã gọi đây là “ngày thứ Hai đen tối”. Sự hoảng loạn từ Trung Quốc lan khắp thế giới, đẩy chứng khoán Nhật giảm 4,6%, các thị trường châu Âu mất 4-5% điểm số, chứng khoán Mỹ có phiên “bốc hơi” khoảng 4%.

“Cơn đau” không chỉ gói gọn ở thị trường chứng khoán. Đồng tiền của các nền kinh tế mới nổi từ đồng Rand của Nam Phi cho tới đồng Ringgit của Malaysia cùng mất giá ồ ạt. Cùng với đó là sự lao dốc chóng mặt của giá hàng hóa cơ bản, với giá dầu thô chạm đáy của 6 năm rưỡi, có lúc chỉ còn hơn 38 USD/thùng. Chỉ số giá của 22 loại hàng hóa cơ bản do hãng tin Bloomberg thực hiện xuống mức thấp nhất từ năm 1999.

Trong cơn hoảng loạn của thị trường, chỉ những tài sản an toàn như trái phiếu chính phủ Mỹ và Đức tăng giá. Thậm chí cả vàng cũng mất giá do các nhà đầu tư phải bán vàng ra để bù lỗ cho các kênh đầu tư khác.

Nguyên nhân bán tháo

Theo tờ Economist, có hai câu hỏi được đặt ra sau những biến động như một cơn bão trên thị trường tài chính toàn cầu ngày 24/8: điều gì đã dẫn tới sự hoảng loạn này, và các nhà đầu tư nên lo lắng tới mức độ nào?

Câu hỏi thứ nhất không khó để trả lời.

Nguyên nhân dẫn tới việc bán tháo cổ phiếu và hàng hóa nằm ở Trung Quốc và Cục Dự trữ Liên bang Mỹ (FED).

Với Trung Quốc, đó là động thái phá giá đồng Nhân dân tệ gây sốc hôm 11/8. Hơn 5.000 tỷ USD giá trị vốn hóa đã bị quét khỏi thị trường kể từ sau sự kiện đó. Tiếp đến, chỉ số nhà quản trị sức mua (PMI) của Trung Quốc công bố hôm thứ Sáu tuần trước cho thấy hoạt động sản xuất công nghiệp của nước này giảm mạnh. Chưa kể, Bắc Kinh chưa hề có động thái nào mới để cứu chứng khoán trong đợt sụt giảm này.

Triển vọng kinh tế của Trung Quốc kém đi, và đồng tiền của nước này sụt giá, là hai nhân tố kết hợp tạo sức ép lên các nền kinh tế mới nổi khác, nhất là những nước có mô hình tăng trưởng phụ thuộc vào nhu cầu của Trung Quốc đối với các nguyên vật liệu đầu vào.

Trước khi nỗi lo từ Trung Quốc ập đến, các nền kinh tế mới nổi đã gặp thách thức với FED khi ngân hàng trung ương này tính chuyện tăng lãi suất lần đầu tiên sau gần 1 thập kỷ giữ mức lãi suất gần 0%. Lãi suất sắp sửa tăng ở Mỹ dẫn tới suy giảm dòng vốn chảy vào các nền kinh tế mới nổi, cùng với sự tăng giá của đồng USD, và điều kiện khó khăn hơn đối với các doanh ngiệp và chính phủ phải trả những khoản nợ bằng đồng bạc xanh.

Nền kinh tế toàn cầu lại đang ở giữa một cuộc dịch chuyển quan trọng, nói cách khác, các nền kinh tế giàu đang cố gắng bình thường hóa chính sách trong khi Trung Quốc nỗ lực tái cân bằng. Sự dịch chuyển này đã cho thấy là một cuộc dịch chuyển đầy khó khăn đối với các nhà hoạch định chính sách, và toàn bộ sức ép từ những thách thức đó dồn xuống thị trường.

Vậy các nhà đầu tư nên lo ngại tới mức độ nào đối với những gì đang diễn ra?

Khủng hoảng sẽ không lặp lại

Thị trường chứng khoán Trung Quốc khó tránh được sự sụt giảm sau đợt tăng điểm chóng mặt suốt 6 tháng đầu năm nay. Sự sụt giảm này nên được đặt đúng hoàn cảnh: chỉ số Shanghai Composite Index hiện vẫn đang ở mức cao hơn khoảng 40% so với cách đây một năm.

Ít nhất trong ngắn hạn, tác động trực tiếp của sự biến động này không phải là lớn. Người Trung Quốc không cất giữ nhiều tài sản bằng cổ phiếu, họ giữ nhiều bất động sản hơn, mà thị trường địa ốc Trung Quốc mấy tháng gần đây đã ổn định. Bên cạnh đó, Chính phủ Trung Quốc vẫn chưa tung ra những biện pháp can thiệp mạnh nhất của mình, chẳng hạn Bắc Kinh có dư địa để cắt giảm tỷ lệ dự trữ bắt buộc tại các ngân hàng thương mại.

Trong khi đó, khả năng lặp lại một cuộc khủng hoảng tài chính châu Á 1997 là gần như không có. Các chính phủ ở châu Á hiện nay đã có tiềm lực tài chính mạnh hơn nhiều để chống chọi với những biến động kinh tế như vậy. Chính sách neo buộc tỷ giá dẫn tới rắc rối hồi cuối thập niên 1990 hầu như đã được thay thế bằng chế độ tỷ giá thả nổi, dự trữ ngoại hối đã lớn hơn trước rất nhiều, và hệ thống tài chính lành mạnh hơn và được quản lý tốt hơn.

Bên cạnh đó, một cuộc khủng hoảng kiểu năm 2008 cũng không có khả năng xảy ra. Hệ thống ngân hàng toàn cầu hiện nay mạnh hơn nhiều so với thời điểm đêm trước của khủng hoảng tài chính toàn cầu. Sự đánh giá sai lầm về giá trị các tài sản và ràng buộc lẫn nhau giữa các định chế tài chính dễ bị tổn thương - hai yếu tố quan trọng dẫn tới khủng hoảng 2008 - đều không tồn tại ở thời điểm hiện nay.

Tuy không có những lý do để hoảng loạn như đã phân tích ở trên, vẫn có lý do để lo ngại.

“Mật ngọt” và “trái đắng”

Theo Economist, nhiều câu hỏi đang được đặt ra đối với Trung Quốc, nền kinh tế chiếm khoảng 15% GDP toàn cầu và khoảng một nửa tăng trưởng kinh tế toàn cầu. Khả năng của chính phủ nước này trong việc kiểm soát cơn hoảng loạn của thị trường và tâm lý bầy đàn của các nhà đầu tư đang bị hồ nghi, và điều này cho thấy nguy cơ kinh tế Trung Quốc có thể rơi vào tình trạng trì trệ kiểu kinh tế Nhật.

Khả năng kinh tế Trung Quốc giảm tốc mạnh sẽ gia tăng nếu Bắc Kinh phản ứng trước biến động thị trường bằng cách “phanh” lại quy trình cải tổ cơ cấu - quy trình vốn được thực thi nhằm đem lại sự cân bằng cho nền kinh tế.

Đợt biến động này của thị trường toàn cầu cũng có thể đánh dấu một kết thúc rõ ràng đối với một thời kỳ mà ở đó các nền kinh tế mới nổi tăng trưởng mạnh mẽ từ khoảng năm 2000. Thị trường chứng khoán và đồng tiền sụt giá sâu của các nền kinh tế mới nổi từ Brazil tới Thổ Nhĩ Kỳ và Kazakhstan là một bằng chứng nữa cho thấy dòng “mật ngọt” từ sự tăng trưởng của kinh tế Trung Quốc, lãi suất thấp, và giá hàng hóa cơ bản tăng cao - những nhân tố thúc đẩy tăng trưởng của các nền kinh tế mới nổi trong suốt những năm qua - đã tới lúc cạn.

“Trái đắng” còn lại có thể không phải là một cuộc khủng hoảng tài chính trên diện rộng, nhưng sự giảm tốc tăng trưởng cũng có thể đủ để gây “đau thương”, nhất là trong trường hợp tăng trưởng kinh tế ở mức thấp dẫn tới bất ổn kinh tế.

Khi các nền kinh tế mới nổi sa sút và sự tái cân bằng của kinh tế Trung Quốc chưa hoàn tất, các nền kinh tế giàu trở thành đầu tàu tăng trưởng duy nhất của kinh tế toàn cầu. Đây là một vấn đề đáng lo.

Kinh tế châu Âu đang còn yếu và phụ thuộc vào xuất khẩu. Kinh tế Mỹ mạnh hơn. Nhưng dù các ngân hàng Mỹ đã khỏe lên và người tiêu dùng nước này không còn nợ nần nhiều như cách đây một thập niên, nền kinh tế này hiện chiếm một tỷ trọng trong GDP toàn cầu nhỏ hơn hồi thập niên 1990 hay 2000 - thời kỳ mà các hộ gia đình Mỹ thường được thế giới trông chờ vào với vai trò “người mua hàng cuối cùng” (shopper of last resort).

Và có lẽ điều quan trọng hơn nằm ở chỗ, chính phủ các nước giàu hiện không còn nhiều dư địa để kích thích nền kinh tế của họ. Lãi suất của các nước này đang ở vùng thấp kỷ lục, thậm chí là âm. Nợ công và thâm hụt ngân sách vẫn đang ở mức không phù hợp với chính sách chi tiêu mạnh tay để chống suy thoái. Mà chưa kể, các chính phủ cũng không muốn chi tiêu như vậy.

Vào năm 1998 khi khủng hoảng tài chính châu Á khiến thị trường Mỹ chao đảo, FED đã mạnh tay hạ lãi suất 0,75 điểm phần trăm. Nhưng giờ đây, FED không thể hành động tương tự, và tâm lý hoảng loạn của thị trường một phần phản ánh sự bất lực này.

1

1Ngày 27-8, chứng khoán châu Á nối tiếp đà tăng giá của cổ phiếu Mỹ, nhưng các nhà đầu tư vẫn cảnh báo nguy cơ thị trường chao đảo vì mối lo ngại về nền kinh tế Trung Quốc.

2

2Đúng một năm trước, GAS lập đỉnh 126.000 đồng. Hiện nay, cổ phiếu này đã xuống dưới 40.000 đồng, đồng nghĩa với hơn 7 tỷ USD vốn hóa đã “bốc hơi”.

3

3Nếu biết khai tác tốt, Việt Nam có thể tận dụng được lợi thế để nhập các nguyên liệu đầu vào với giá rẻ, nhất là xăng dầu.

4

4Trung Quốc dự kiến cho phép quỹ lương hưu nhà nước lần đầu tiên được đầu tư vào thị trường chứng khoán.

5

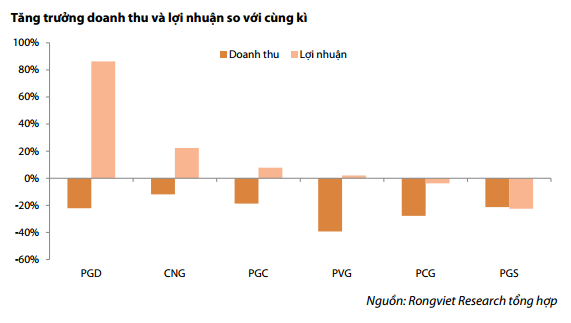

5Mặc dù doanh thu giảm do tác động của giá dầu thế giới giảm mạnh, nhưng với mức bù lại của lợi nhuận, Công ty Chứng khoán Rồng Việt nhận định đây có thể là triển vọng cho ngành khí trong cuối năm 2015.

6

6NĐT nước ngoài được miễn phải hợp pháp hóa lãnh sự, tài liệu bằng tiếng Anh không phải dịch sang tiếng Việt, rút ngắn thời gian cấp mã số giao dịch...

7

7Shanghai Composite Index chốt phiên hôm nay mất 1,27%, bất chấp động thái hạ lãi suất để kích thích kinh tế của Trung Quốc hôm qua.

8

8Theo tiến sĩ Quách Mạnh Hào, giảng viên môn tài chính Đại học Lincoln (Anh), nhà đầu tư toàn cầu đang nhìn nhau để hành động bởi lo ngại về bong bóng kinh tế Trung Quốc.

9

9Đối với những sự việc ta không hiểu, không chắc chắn, cách an toàn nhất đó là chạy theo đám đông. Bởi trong đa số trường hợp, số đông thường luôn đúng.

10

10Thị trường chứng khoán Trung Quốc trượt dốc khiến các nhà đầu tư địa phương không ngừng than vãn, nhiều người còn đăng chia sẻ hài hước lên mạng xã hội để tự an ủi.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự