Cổ phiếu ngành dược những năm qua đã tăng giá khá mạnh, cộng thêm nhiều doanh nghiệp mới lên sàn 2017 có tạo thêm nhiều lựa chọn hấp dẫn cho nhà đầu tư?

Triển vọng ngành dược

Năm 2017 các doanh nghiệp ngành dược lên sàn khá rầm rộ; đây cũng là năm giá cổ phiếu dược tăng mạnh mẽ, vượt mức trung bình của toàn thị trường. Tuy nhiên, mức P/E của ngành dược Việt Nam vẫn còn thấp so với khu vực châu Á- Thái Bình Dương.

Theo IMS dự báo, tăng trưởng ngành dược Việt Nam đạt từ 8-9% trong giai đoạn 2017-2021. Năm 2016, ngành dược tăng trưởng 9%, tổng tiêu thụ đạt 76 nghìn tỷ đồng, trong đó, thuốc nhập khẩu chiếm tới 63% giá trị tiêu thụ.

Theo báo cáo triển vọng ngành quý IV/2017 của CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), tính đến 15/09/2017, tổng giá trị nhập khẩu dược phẩm Việt Nam đạt 1.936 tỷ đồng, tăng trưởng 6,5%, tổng giá trị nguyên phụ liệu dược phẩm nhập khẩu đạt 255 tỷ đồng, chỉ tăng 0,8%. Điều này phần nào phản ánh tốc độ tăng trưởng dược phẩm nhập khẩu so với sản phẩm trong nước.

Trong năm 2017, nhiều cổ phiếu dược niêm yết mới như VDP, DVN, DDN, HDP, DHD, DPH, VDC, AMP, DTG,… Trong quý IV/2017, CTCP Pymepharco niêm yết mang lại nhiều sự chọn hơn cho nhà đầu tư trong nhóm cổ phiếu ngành dược.

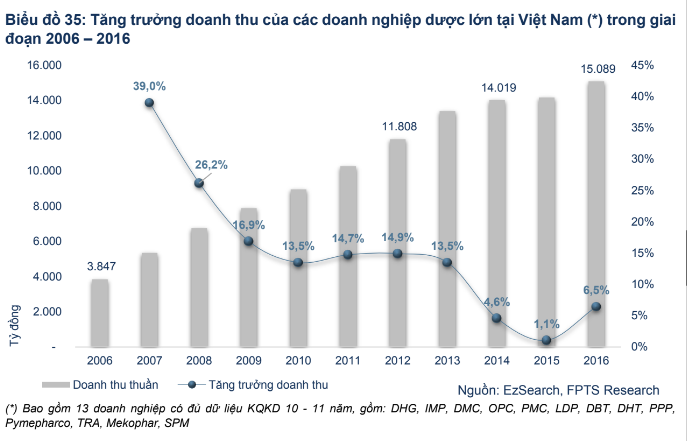

Cũng trong báo cáo của BSC, hầu hết các doanh nghiệp dược khảo sát ghi nhận doanh thu và lợi nhuận sau thuế tăng trưởng so với cùng kỳ năm 2016. Tổng doanh thu thuần của 13 doanh nghiệp niêm yết đạt 7.053 tỷ đồng, tăng trưởng 7%; lợi nhuận sau thuế đạt 897 tỷ đồng, cao hơn cùng kỳ 17%.

Trong 9 tháng đầu năm, một số doanh nghiệp có lợi nhuận tăng mạnh như DHT (+65% yoy), IMP (+40% yoy), DP3 (+49% yoy), DHG (+17% yoy) và OPC (+18% yoy), đa phần nhờ cải thiện mạnh hiệu quả hoạt động/ tiết giảm chi phí.

Giá nhiều cổ phiếu dược cũng đã tăng cao trong 1 năm qua như DHT (+188%), DP3 (+175%), DHG (+ 53%), OPC (+45%), DMC (+43%),TRA (+31%). Trong khi đó, mức tăng chung của VNIndex trong 1 năm qua chỉ ở mức 26%.

Theo BSC, nhiều cổ phiếu dược đang được giao dịch tại mức P/E cao tính đến quý III như TRA (24,27), IMP (21,15), DP3 (16,6), OPC (15,8), tính đến quý II như DHG (16,61), DMC (18,94), DBD (18,07). Tuy nhiên, mức P/E này vẫn thấp hơn nhiều so với mức trung vị của các cổ phiếu dược trong khu vực châu Á-Thái Bình Dương (31,09).

Một số cổ phiếu tiêu biểu

CTCP Dược Hậu Giang (HoSE: DHG) là doanh nghiệp dẫn đầu ngành dược về quy mô, với doanh thu thuần 9 tháng đạt 2.710 tỷ, bỏ xa đơn vị đứng thứ hai là TRA với 1.311 tỷ đồng. Lợi nhuận sau thuế 9 tháng đạt 498 tỷ đồng, tăng 6% và EPS đạt 3.393 đồng.

Động lực tăng trưởng chính của DHG nhờ đẩy mạnh khai thác, tăng công suất hai nhà máy mới Betalactam (1 tỷ đơn vị/năm) và Nonbetalactam (4 tỷ đơn vị/năm), tấn công kênh OTC (bán hàng trực tiếp qua các nhà thuốc) với mạng lưới phân phối mạnh, phủ rộng khắp cả nước.

Công ty đặt mục tiêu tăng trưởng doanh thu và lợi nhuận trung bình lần lượt là 16%/năm và 11%/năm từ năm 2017- 2020. Với 24.44% sở hữu bởi Taisho, câu chuyện nới room cho nhà đầu tư nước ngoài của DHG tiếp tục thu hút sự quan tâm của nhà đầu tư. Cần lưu ý là việc nới room này sẽ chỉ được thông qua sau khi DHG thay đổi ngành nghề kinh doanh (dự kiến từ năm 2018).

CTCP Dược Phẩm Imexpharm (HoSE: IMP) có điểm khác với hầu hết doanh nghiệp dược nội địa phần lớn lựa chọn phân khúc giá rẻ, IMP lại lựa chọn phân khúc thuốc chất lượng cao, hướng đến thay thế hàng nhập khẩu.

Điểm mạnh nổi bật của IMP so với các công ty dược phẩm niêm yết là công ty sở hữu 3 dây chuyền sản xuất kháng sinh đạt tiêu chuẩn EU-GMP. Đây là một tiêu chuẩn quan trọng giúp các sản phẩm của IMP trúng thầu thuốc vào nhóm 1 (nếu sản phẩm được phép lưu hành tại thị trường các nước tham gia ICH) và nhóm 2, là những nhóm có giá thầu cao hơn trong khi đó, mức độ cạnh tranh thấp hơn.

Dự thảo thông tư thay thế thông tư 11/2016/TT-BYT ưu tiên đối với thuốc sản xuất trên dây chuyền đạt tiêu chuẩn EUGMP cũng sẽ là một lợi thế lớn cho IMP trong bối cảnh cả nước chỉ có 5 doanh nghiệp có dây chuyền sản xuất đạt tiêu chuẩn này.

9 tháng đầu năm, IMP ghi nhận doanh thu thuần 751 tỷ đồng, tăng trưởng 11% và lợi nhuận sau thuế đạt 89 tỷ đồng, cao hơn cùng kỳ 2016 đến 40%.

CTCP Dược - Trang Thiết Bị Y Tế Bình Định (UPCoM: DBD-Bidiphar) là một trong những doanh nghiệp dẫn đầu ngành dược Việt Nam về chất lượng sản phẩm, công nghệ sản xuất, danh mục thuốc đa dạng và có tiềm năng tăng trưởng cao.

Đáng chú ý, DBD là doanh nghiệp sản xuất thuốc ung thư duy nhất tại Việt Nam và là một trong hai doanh nghiệp nội địa sở hữu công nghệ sản xuất thuốc đông khô. 2 dòng sản phẩm chủ lực của DBD là thuốc ung thư và thuốc đông khô, chiếm khoảng 27% tổng doanh thu.

Công suất sản xuất 2 dòng sản phẩm này tiếp tục tăng nhờ đầu tư nhà máy Bidiphar công nghệ cao. Nhu cầu tiêu thụ tăng nhanh, đặc biệt trong phân khúc thuốc ung thư. Tính trung bình, mỗi ngày có khoảng 315 trường hợp tử vong vì căn bệnh ung thư. Số ca nhiễm bệnh mới được dự báo tăng lên tới 190.000 người vào năm 2020. Trong dài hạn, tiềm năng tăng trưởng của công ty đến từ đóng góp của 3 nhà máy mới, xây dựng theo tiêu chuẩn PICs hoặc EU-GMP.

CTCP Traphaco (HoSE: TRA) là doanh nghiệp dược hiện có thị giá cao nhất với 123.300 đồng vào 06/11. Cổ phiếu TRA gần đây cũng được nhắc đến khá nhiều khi Mekong Capital rồi đến Vietnam Holding Limited thoái vốn khỏi Công ty. Đâu sẽ là nhà đầu tư mới tại TRA?

Hoạt động kinh doanh 9 tháng với doanh thu giảm 13% ghi nhận 1.311 tỷ đồng và lợi nhuận ròng gần 179 tỷ đồng, tăng nhẹ so với cùng kỳ. Như vậy, so với kế hoạch năm thì TRA đã thực hiện 66% chỉ tiêu doanh thu còn lãi ròng đã đạt hơn 80% kế hoạch.

CTCP Pymepharco (HoSE: PME) sắp tới đây sẽ chính thức được giao dịch trên HoSE với giá tham chiếu là 68.000 đồng/cổ phiếu, thêm một lựa chọn hấp dẫn cho cổ phiếu ngành dược.

PME có biên lợi nhuận đứng thứ 2 toàn ngành dược niêm yết, chỉ sau TRA về biên gộp và sau DHG về biên ròng, quản lý chi phí hiệu quả.

Trong 9 tháng đầu năm 2017, PME thực hiện được 1.198 tỷ doanh thu thuần, đạt 76% kế hoạch cả năm. Lợi nhuận trước thuế 269 tỷ đồng, đạt 89% kế hoạch. Năm 2017, PME đặt mục tiêu lợi nhuận sau thuế 290 tỷ đồng, sang năm 2018 tăng lên 334 tỷ đồng và 2019 là 384 tỷ đồng.

Huy Lê - Theo BSC