Sắc đỏ bao phủ phần lớn thị trường chứng khoán châu Á. Cổ phiếu của các hãng hàng không bị ảnh hưởng nặng nề do tâm lý lo ngại về triển vọng của ngành du lịch sau vụ tấn công khủng bố đẫm máu tại Pháp hôm 13/11.

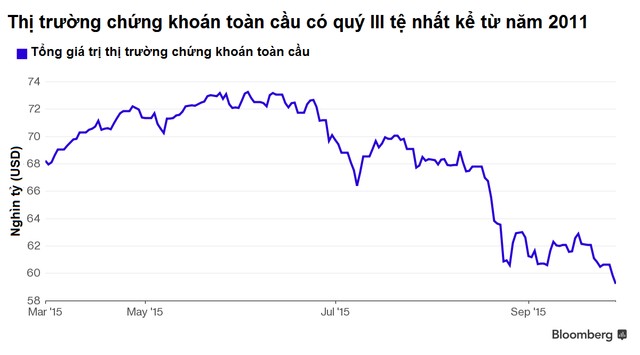

Thị trường chứng khoán toàn cầu đã mất hơn 10 nghìn tỷ USD trong quý III/2015, trong khi nhà đầu tư đã rút ròng 40 tỷ USD khỏi các thị trường mới nổi trong cùng giai đoạn.

Chứng khoán toàn cầu có một quý III tồi tệ

Thị trường chứng khoán Mỹ và thế giới đã một quý tồi tệ nhất kể từ năm 2011 khi nhà đầu tư lo ngại về sự giảm tốc kinh tế của Trung Quốc, sự không chắc chắn về thời điểm Cục Dự trữ Liên bang Mỹ(FED) nâng lãi suất cũng như sự bi quan ngày càng tăng về tình hình lợi nhuận của các công ty.

Trong khi đó, Quỹ Tiền tệ Quốc tế (IMF) cũng vừa cảnh báo khả năng phá sản của nhiều doanh nghiệp tại các nước đang phát triển sau sự bùng nổ tín dụng trong 1 thập kỷ qua.

Tờ Financial Times nhận định trong tình hình nhiều ngành kinh tế bắt đầu gặp khó khăn kể từ tháng 7/2015, cùng với ảnh hưởng của giá hàng hóa suy giảm, đà tăng của chứng khoán toàn cầu trong những năm gần đây hiện đang phải đối mặt với thử thách to lớn.

Chỉ số S&P 500 của Mỹ đã giảm 8,5% trong quý III/2015, mức giảm mạnh nhất kể từ quý III/2011. Những lĩnh vực dẫn đầu đà đi lên của chứng khoán Mỹ từ đầu năm đến nay, như ngành công nghệ sinh học hay chăm sóc sức khỏe, đều giảm điểm trong những tuần gần đây.

Câu hỏi đặt ra hiện nay là liệu các nhà đầu tư có sẵn sàng cho năm đi xuống đầu tiên của chứng khoán Mỹ kể từ năm 2011 và năm tồi tệ nhất kể từ khủng hoảng 2008 hay chưa?

Không chỉ Phố Wall bắt đầu có những quan điểm bi quan về thị trường, chứng khoán toàn cầu cũng có diễn biến tồi tệ trong quý III khi mất hơn 10 nghìn tỷ USD giá trị thị trường, trở thành quý tồi tệ nhất kể từ năm 2011.

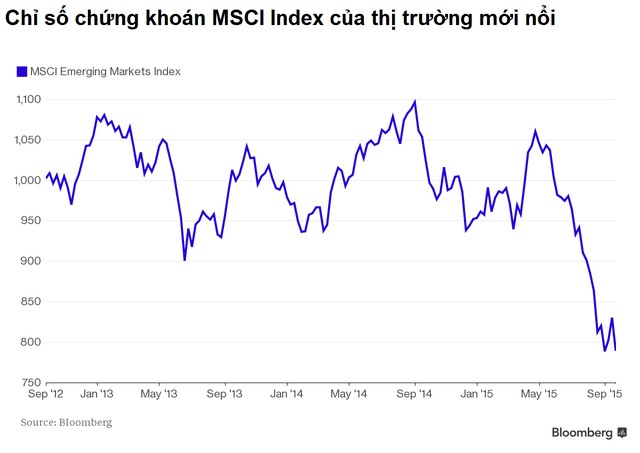

Chỉ số chứng khoán MSCI Index toàn cầu đã giảm 11% trong quý III/2015, mức giảm mạnh nhất trong 4 năm qua. Chỉ số chứng khoán FTSE Index của các thị trường mới nổi đã giảm hơn 21% trong quý III, trở thành quý giảm mạnh nhất kể từ năm 2011 và đứng thứ 5 trong số các quý giảm mạnh nhất trong lịch sử.

Hiện nay, nhà đầu tư ngày càng lo lắng về những dấu hiệu giảm tốc của tăng trưởng kinh tế toàn cầu, đồng thời đặt ra nghi vấn về tình hình lợi nhuận của các tập đoàn đa quốc gia của Mỹ khi FED có khả năng tăng lãi suất trong năm nay. Nhiều chuyên gia đã cảnh báo việc FED nâng lãi suất sẽ khiến đồng USD tăng giá mạnh, qua đó ảnh hưởng đến lợi nhuận của các công ty Mỹ trên thị trường quốc tế.

Báo cáo kết quả kinh doanh trong quý III của các công ty Mỹ sắp được công bố tới đây dự kiến sẽ tác động mạnh đến tâm lý nhà đầu tư. Theo công ty chuyên cung cấp số liệu FactSet, các chuyên gia phân tích dự đoán doanh thu quý III của các tập đoàn Mỹ sẽ giảm 4,6% so với cùng kỳ năm ngoái, còn lợi nhuận giảm 3,3% và trở thành quý giảm thứ 3 liên tiếp của những doanh nghiệp hàng đầu thế giới.

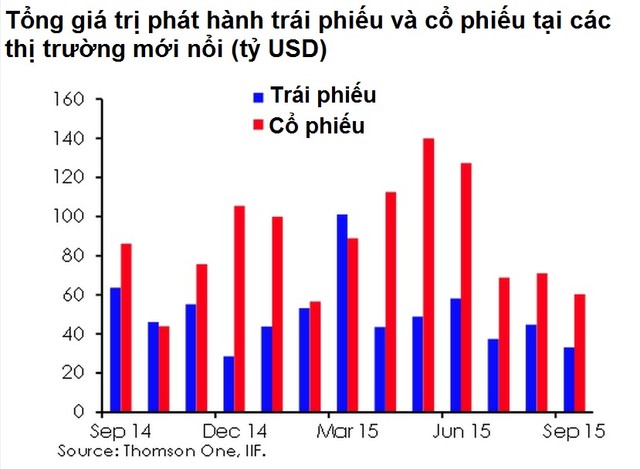

Thị trường trái phiếu cũng không khả quan hơn khi tổng giá trị phát hành trái phiếu trong 9 tháng đầu năm 2015 giảm xuống mức thấp nhất trong 4 năm qua, đạt 4,2 nghìn tỷ USD, thấp hơn mức 4,8 nghìn tỷ USD của cùng kỳ năm trước. Khu vực Châu Âu là thị trường suy giảm mạnh nhất về tổng giá trị phát hành trái phiếu. Tính trong 9 tháng đầu năm 2015, tổng giá trị phát hành trái phiếu bằng đồng Euro đã giảm 24% so với cùng kỳ năm trước. Trong khi đó, tổng giá trị phát hành trái phiếu bằng đồng USD trong 9 tháng đầu năm lại đi ngang.

Theo Financial Times, với vụ bê bối Volkswagen và sự suy giảm mạnh của cổ phiếu Glencore - một công ty chuyên kinh doanh hàng hóa (ngũ cốc, dầu mỏ, khoáng sản kim loại) - thị trường tài chính được nhận định sẽ còn tiếp tục biến động trong thời gian tới.

Ngoài ra, tình hình khó khăn của ngành năng lượng đang làm gia tăng nguy cơ phá sản của nhiều công ty trong lĩnh vực này, khiến giá trái phiếu doanh nghiệp có dấu hiệu bắt đầu đi xuống, qua đó ảnh hưởng đến khả năng huy động tài chính của các doanh nghiệp cũng như tăng trưởng kinh tế toàn cầu, đặc biệt là tại các thị trường mới nổi.

Hãng Pimco cho rằng khả năng FED tăng lãi suất dù không phải là nguyên nhân chủ chốt cho biến động của thị trường thời gian gần đây nhưng cũng đã ảnh hưởng phần nào đến tâm lý nhà đầu tư và khiến thị trường bị tác động.

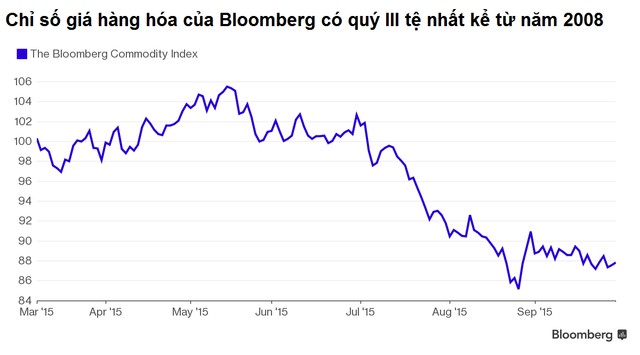

Một yếu tố nữa khiến thị trường chứng khoán toàn cầu điều chỉnh mạnh là lo ngại nhu cầu tiêu dùng tại Trung Quốc suy giảm khiến cổ phiếu ngành hàng hóa đi xuống. Chỉ số giá hàng hóa của Bloomberg (Bloomberg Commodity Index) đã giảm 14,8% quý III và hướng tới quý giảm mạnh nhất kể từ quý IV/2008. Nguyên nhân khiến chỉ số Bloomberg Commodity Index đi xuống là do giá hàng loạt các sản phẩm như dầu thô, xăng, đậu nành và đồng giảm.

Hãng Standard&Poor's cảnh báo rằng động thái FED nâng lãi suất, kinh tế Trung Quốc giảm tốc và sự xì hơi của bong bóng thị trường tín dụng trong nước sẽ khiến các quốc gia mới nổi gặp nhiều khó khăn hơn trong những năm tiếp theo.

Nhà đầu tư rút vốn

Theo Việc Tài chính Quốc tế (IIF), nhà đầu tư đã rút ròng 40 tỷ USD khỏi các thị trường đang phát triển trong quý III, mức rút vốn mạnh nhất kể từ cuộc khủng hoảng tài chính 2008 và là quý có dòng vốn bị rút ròng đầu tiên kể từ năm 2009. Kinh tế Trung Quốc giảm tốc, giá hàng hóa giảm và khả năng FED nâng lãi suất đã làm xói mòn nhu cầu đầu tư vào cổ phiếu ở những nền kinh tế đang phát triển.

Số liệu của IIF cho thấy khoảng 19 tỷ USD số vốn bị rút đến từ các đợt bán tháo trên thị trường cổ phiếu và 21 tỷ USD còn lại đến từ thị trường trái phiếu. Trong quý III/2015, tình trạng rút vốn ròng diễn ra trong cả 3 tháng, từ tháng 6 đến tháng 9/2015. Riêng trong tháng 9, IIF ước tính đã có khoảng 4 tỷ USD rút khỏi thị trường cổ phiếu và 6 tỷ USD rút khỏi thị trường trái phiếu.

Chỉ số chứng khoán MSCI Index của các thị trường mới nổi đã giảm 20% trong 3 tháng qua, cũng là mức giảm lớn nhất trong vòng 4 năm qua.

Ngân hàng Bank of America cho biết tổng giá trị bằng đồng USD của trái phiếu phát hành bằng nội tệ của các nước đang phát triển đã giảm 6,6% trong quý III, mức giảm mạnh nhất kể từ năm 2011.

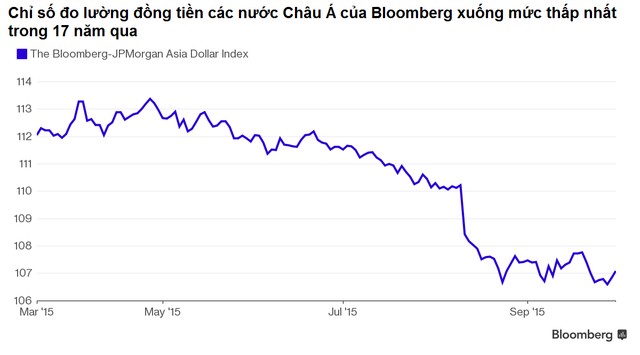

Thị trường tiền tệ cũng không khả quan hơn khi hàng loạt đồng tiền của các nước mới nổi từ Brazil cho đến Nam Phi đều mất giá.

Cũng theo IIF, quyết định hoãn nâng lãi suất của FED chỉ có tác động tích cực ngắn hạn đến thị trường vốn của các nước đang phát triển, nhưng sau đó xu thế rút vốn vẫn tiếp tục tái diễn. Những lo ngại của nhà đầu tư về thời điểm FED nâng lãi suất đã khiến thị trường liên tục biến động thời gian gần đây và thúc đẩy tình trạng rút vốn khỏi các nước mới nổi.

Bên cạnh đó, Quỹ Tiền tệ Quốc tế (IMF) cũng cảnh báo về rủi ro tín dụng của các công ty trên thị trường mới nổi. Tổng nợ của các doanh nghiệp phi tài chính tại các nước mới nổi đã tăng từ 4 nghìn tỷ USD năm 2004 lên 18 nghìn tỷ USD năm 2014.

Trong 15 năm qua, việc FED giữ lãi suất gần 0% và tình hình tăng trưởng nóng của kinh tế Trung Quốc đã khiến các dòng vốn bằng đồng USD đổ vào những nền kinh tế mới nổi, qua đó càng thúc đẩy tăng trưởng kinh tế của các nước này. Hiện tại, khi các chính sách nới lỏng tiền tệ tại một số nước phát triển như Mỹ chấm dứt và có khả năng đảo chiều, nhiều quốc gia đang phát triển sẽ phải đối mặt với nguy cơ thoái vốn.

Tổ chức IMF cảnh báo các nền kinh tế mới nổi nên chuẩn bị cho tình cảnh nhiều công ty trong nước mất khả năng thanh toán nợ hoặc bị phá sản do sự điều chỉnh chính sách tiền tệ tại một số quốc gia phát triển.

IMF cũng tỏ ra lo ngại khi ngày càng có nhiều tài sản tại các thị trường mới nổi liên quan đến vay nợ của các công ty. Điều này đồng nghĩa với việc bất cứ cú sốc nào với các doanh nghiệp phi tài chính sẽ ảnh hưởng nhanh chóng đến hệ thống ngân hàng và có thể khiến việc cho vay bị tạm dừng, làm trầm trọng thêm tình hình giảm tốc kinh tế của nhiều nước mới nổi.

Theo IMF, tỷ lệ trái phiếu doanh nghiệp của các nền kinh tế mới nổi trên thị trường trái phiếu đang ngày càng lớn, tăng từ 9% năm 2004 lên 17% năm 2014, đồng thời cảnh báo những khoản vay của các doanh nghiệp đang ngày càng bị chi phối bới các yếu tố nước ngoài, như tỷ giá đồng USD. Bên cạnh đó, những vấn đề liên quan đến các công ty hay những rủi ro chỉ của một quốc gia đang bị nhiều nhà hoạch định chính sách cũng như chuyên gia xem nhẹ. Vì vậy, IMF cho rằng rất có thể thị trường đang đánh quá thấp các rủi ro trong nền kinh tế hiện nay.

Số liệu mới nhất của Bloomberg cũng cho thấy nhà đầu tư đã rút ròng 6,1 tỷ USD trong quý III ra khỏi các quỹ ETF tại Mỹ có danh mục đầu tư vào các thị trường đang phát triển, mức rút vốn mạnh nhất kể từ quý I/2014.

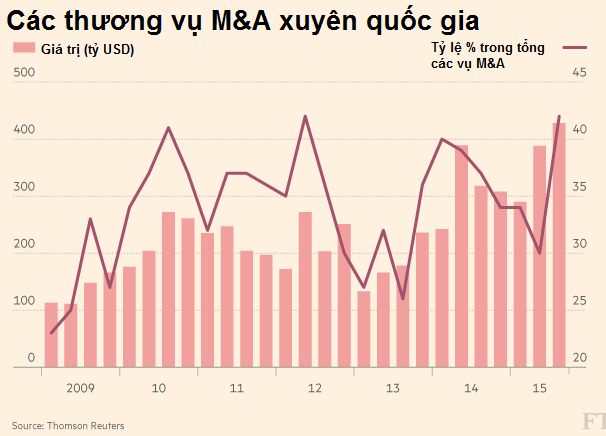

M&A là điểm sáng quý III

Theo chuyên gia Anu Aiyengar của JP Morgan Chase, nhiều công ty hiện nay ưa thích các thương vụ M&A hơn là phát hành cổ phiếu lần đầu ra công chúng (IPO).

Số liệu của Thomson Reuters cho thấy doanh thu từ phí dịch vụ tư vấn M&A đóng góp 29% trong tổng doanh thu từ phí dịch vụ của các ngân hàng đầu tư thương mại toàn cầu trong quý III, mức đóng góp lớn nhất trong 4 năm qua.

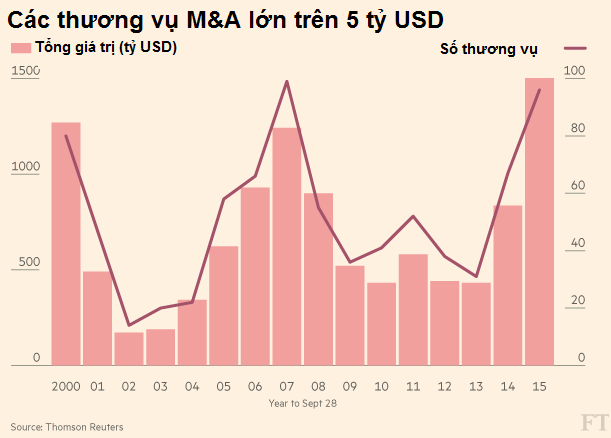

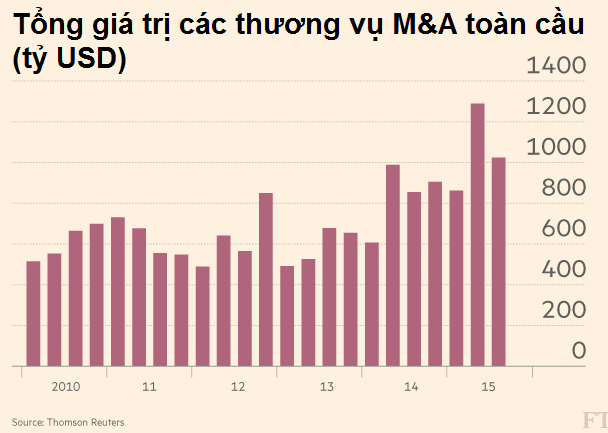

Tính trong 9 tháng đầu năm 2015, tổng giá trị các thương vụ M&A đã tăng 32% so với cùng kỳ năm trước lên 3,17 nghìn tỷ USD. Trong đó, tổng giá trị các thương vụ M&A trong quý III/2015 đạt hơn 1 nghìn tỷ USD. Tuy nhiên, không có lĩnh vực kinh tế nào chiếm tỷ trọng hơn 15% trong tổng số 3,17 nghìn tỷ USD.

Mặc dù tổng giá trị các thương vụ M&A quý III đã suy giảm so với quý II/2015 nhưng đây là lần đầu tiên trong 15 năm qua tổng giá trị các vụ M&A vượt quá 1 nghìn tỷ USD trong 2 quý liên tiếp.

Hãng JP Morgan Chase nhận định mức độ M&A hiện nay đang có xu thế vượt qua thời kỳ bùng nổ năm 2007, trước khi khủng hoảng tài chính diễn ra.

Đặc biệt, các thương vụ M&A diễn ra sôi động nhất tại Mỹ và Châu Á. Tổng giá trị các thương vụ M&A trong 9 tháng đầu năm của cả 2 thị trường này đều ở mức kỷ lục trong lịch sử.

Tại thị trường Mỹ, tổng giá trị các thương vụ M&A đã đạt 1,5 nghìn tỷ USD trong 9 tháng đầu năm nay, tăng 48% so với cùng kỳ năm trước. Tại Châu Á, tỷ lệ này cũng tăng 58% lên 773 tỷ USD. Thị trường Châu Âu cũng không kém cạnh khi tăng 6% lên 671 tỷ USD, mức cao nhất kể từ năm 2008.

Thị trường M&A xuyên quốc gia cũng đã tăng tốc trong thời gian qua khi có đến 428 tỷ USD hợp đồng M&A được thực hiên, chiếm 42% trong tổng số các hoạt động M&A từ đầu năm đến nay.

Một trong những nguyên nhân chính khiến các thương vụ M&A xuyên quốc gia tăng tốc là do quy định lựa chọn nghĩa vụ đóng thuế tại 1 trong 2 nước nếu M&A xuyên quốc gia được thực hiện. Bằng cách này, các công ty có thể chọn đóng thuế tại nước nào có mức thuế thấp hơn. Kết quả là Châu Âu với mức thuế thấp và đồng Euro giảm giá đã trở thành địa điểm lý tưởng cho M&A đối với các doanh nghiệp Mỹ và Trung Quốc.

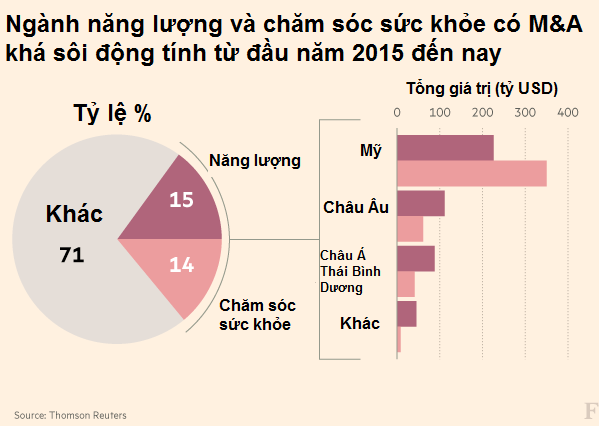

Bên cạnh đó, giá trị các thương vụ M&A cũng ngày càng lớn hơn. Tổng số thương vụ M&A có giá trị hơn 5 tỷ USD từ đầu năm đến nay đạt 96 thương vụ, chiếm 47% tổng số các hợp đồng M&A và đang trên đà vượt qua năm 2014. Trong đó, ngành năng lượng và chăm sóc sức khỏe có hoạt động M&A lớn nhất khi chiếm 30% tổng giá trị các thương vụ từ đầu năm đến nay.

1

1Sắc đỏ bao phủ phần lớn thị trường chứng khoán châu Á. Cổ phiếu của các hãng hàng không bị ảnh hưởng nặng nề do tâm lý lo ngại về triển vọng của ngành du lịch sau vụ tấn công khủng bố đẫm máu tại Pháp hôm 13/11.

2

2Thị trường Trung Quốc, Nhật Bản, Hàn Quốc và Australia sáng nay đều đi xuống do tâm lý ngại rủi ro của nhà đầu tư.

3

3Từng một thời được mệnh danh là cổ phiếu vua nhưng hiện các cổ phiếu ngân hàng dường như không còn được nhiều nhà đầu tư săn đón. Nhiều cổ phiếu được chào bán ra thị trường có giá dưới 10.000 đồng nhưng cũng không nhận được nhiều sự đoái hoài của người mua.

4

4Ngày 6.11.2015, Hội đồng thành viên Tập đoàn Dầu khí Việt Nam (PVN) đã ra quyết định số 2665/QĐ-DKVN về việc cổ phần hóa Công ty TNHH Một thành viên Lọc hóa dầu Bình Sơn (BSR).

5

5“Sideway up” là cụm từ được dân CK sử dụng nhiều trong thời gian gần đây để chỉ xu hướng của thị trường vừa tích lũy, vừa tăng, hoặc có thể gọi là “tăng từ từ”.

6

6"Khi nền kinh tế tăng trưởng như vũ bão, lĩnh vực tài chính mang lại quá nhiều lợi nhuận, tại sao ta không tham gia?".

7

7Thị trường tiếp tục tăng điểm nhờ sức kéo của nhóm cổ phiếu lớn, đặc biệt là bộ tứ VNM-BVH-VCB-VIC. Trước diễn biến đảo chiều liên tục của thị trường, một số nhà đầu tư (NĐT) bắt đầu băn khoăn nên ứng phó thế nào với dòng tiền tiền ở những tháng cuối năm.

8

8hắng Lợi, Hilton hay Kim Liên sắp tới... là những khách sạn thu hút sự quan tâm khi Nhà nước bán cổ phần.

9

9Theo những người thạo tin trên thị trường chứng khoán, dư nợ margin ở một số công ty chứng khoán lớn trên thị trường hiện đang rất cao. Có ít nhất 4 công ty đạt ngưỡng trên 2.200 tỷ.

10

10Cuối tháng 10, phương án cổ phần hóa (CPH) 24 đơn vị đường sắt đã được trình Bộ GTVT, đảm bảo đúng lộ trình.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự