Họ thích mua những căn phòng ở tầng thấp và những khu chung cư mới. Họ không mấy khi ngó ngàng đến các nhà nghỉ ven biển mà chỉ thích đầu tư vào những khu căn hộ hoặc villa đắt tiền. Và họ luôn trả bằng tiền mặt.

Nợ xấu giảm đáng kể và nền kinh tế khởi sắc khiến thị trường bất động sản (BĐS) rã băng, tín dụng cũng được khơi thông. Tính đến cuối tháng 9/2015, tăng trưởng tín dụng toàn hệ thống đã đạt trên 10%. Một phần trong tăng trưởng tín dụng đó đang chảy vào địa ốc

Đã đủ an toàn?

Xét về mặt tích cực, ông Nguyễn Lê Ngọc Hoàn, Thạc sĩ kinh tế cho rằng đây là một trong những yếu tố cho thấy vốn vay NH không bị “chôn” hoặc vướng bởi cục nợ xấu do nhiều DN muốn vay vốn phát triển dự án mới, vẫn đang bị kẹt ở các khoản vay cũ, phải tìm giải pháp xử lí. Đây cũng là cơ hội để tiếp tục giải phóng hàng tồn kho địa ốc, đồng thời, tăng mãi lực tiêu dùng tài sản lớn, như một cách kích hoạt sức mua cho khu vực liên quan đến tiêu thụ sản phẩm hàng hóa có giá trị đối với tăng trưởng GDP và tạo thu nhập, công ăn việc làm của người lao động nói chung.

Theo TS Trần Du Lịch, mặc dù các nhà băng đã đẩy tín dụng tích cực vào các lĩnh vực cần vốn của nền kinh tế, và cả địa ốc một cách “công bằng”, nhưng nói riêng với các khoản cho vay địa ốc, thì đa phần là trung và dài hạn. Do đó việc kiểm soát để cân đối nguồn vốn nắn dòng lãi suất theo một đường thẳng hợp lí và có tầm nhìn trung – dài hạn tương ứng, vẫn cần được các NH chú trọng. “Trước mắt, thanh khoản của các NH vẫn dồi dào. Lạm phát thấp là điều kiện tốt để các NH giảm lãi suất, song nếu không giảm lãi suất vay, các NH sẽ khó cân đối dòng vốn. Điều đáng lo ngại là, nguồn tín dụng của các NHTM vào BĐS không được kiểm soát chặt chẽ và con số dư nợ tín dụng cho vay BĐS từ trước đến nay không đúng, thấp hơn nhiều so với thực tế các NHTM đưa ra”.

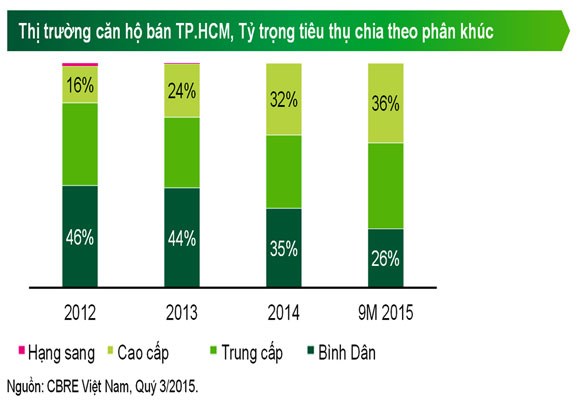

Theo dự báo của CBRE Việt Nam, trong 3 tháng còn lại của năm 2015, nhiều khả năng tín dụng với lãi suất thấp vẫn là một trong những “đòn bẩy” của thị trường địa ốc. “Hiện đang có nhiều dự án cao cấp, của các chủ đầu tư uy tín dự kiến đưa ra thị trường. Do đó, phân khúc cao cấp vẫn được dự báo giữ thanh khoản tốt từ nay đến cuối năm”.

Như vậy, sẽ còn một dòng tín dụng trị giá lớn tiếp tục chảy vào các dự án địa ốc phân khúc cao cấp, đóng góp vào tăng trưởng tín dụng hệ thống. Đáng tiếc là trái với kì vọng, thị trường địa ốc cao cấp hiện vẫn chưa tranh thủ được suất đầu tư từ các nhà đầu tư nước ngoài và Việt kiều.

Tương tự, các NH trong nước nhìn chung, vẫn đang để ngỏ, chưa thiết lập được một cơ chế, dịch vụ, sản phẩm, một “thói quen” phục vụ các khách hàng nước ngoài và Việt kiều vay vốn mua nhà. Có vẻ lối thoát của vốn tín dụng địa ốc, hướng đến khối khách hàng bán lẻ và sự khởi sắc của địa ốc thời gian qua, cơ bản vẫn đang phụ thuộc vào những nhà đầu tư sơ cấp – một lớp đầu tư “mới nổi” trong nước. Mà lớp đầu tư này thì khá khó kiểm nghiệm mối dây liên thông tín dụng – địa ốc bằng tiêu chí bền vững, an toàn.

1

1Họ thích mua những căn phòng ở tầng thấp và những khu chung cư mới. Họ không mấy khi ngó ngàng đến các nhà nghỉ ven biển mà chỉ thích đầu tư vào những khu căn hộ hoặc villa đắt tiền. Và họ luôn trả bằng tiền mặt.

2

2Theo công ty JLL, tại Việt Nam đang có sự tăng trưởng ngoạn mục trong hoạt động M&A suốt 12 tháng qua và vẫn đang tiếp tục xu hướng gia tăng.

3

3Không phải đề xuất nào của Chính phủ liên quan đến chính sách thuế cũng được cơ quan thẩm tra chấp nhận.

4

4Chương trình phát triển nhà ở xã hội chưa thu hút được nhiều doanh nghiệp (DN) đầu tư phát triển bất động sản do thiếu tính hấp dẫn, cơ chế chuyển đổi dự án nhà ở thương mại sang dự án nhà ở xã hội còn rườm rà, qua nhiều tầng nấc.

5

5Trong khi các phân khúc khác vẫn khá chật vật tiếp cận người mua thì thị trường nhà phố lại hồi sinh mạnh mẽ.

6

6Bên cạnh dòng vốn đầu tư trực tiếp nước ngoài, các quỹ nước ngoài cũng đang mạnh tay đổ hàng tỉ USD vào thị trường bất động sản VN.

7

7Lợi nhuận thấp, thủ tục rườm ra, nhiêu khê… khiến doanh nghiệp nản lòng với nhà ở xã hội. Đặc biệt, trong bối cảnh thị trường bất động sản hồi phục, các doanh nghiệp (DN) bất động sản (BĐS) ồ ạt triển khai các dự án nhà ở thương mại để tìm kiếm lợi nhuận.

8

8Theo CBRE, giá căn hộ ở TP. HCM trung bình khoảng hơn 39 triệu đồng/m2 (hay 1.781 USD/m2) tương đương khoảng 3,7 tỷ đồng (hay 178.000 USD) cho mỗi căn hộ diện tích 100m2, thấp hơn 4-5 lần so với giá của căn hộ cùng phân khúc ở Singapore, Thượng Hải hoặc Malaysia.

9

9Theo các báo cáo về thị trường BĐS gần đây cho thấy, từ nay đến năm 2016 thị trường Tp.HCM sẽ có khoảng 50.000-60.000 căn hộ được chào bán. Trong đó, hơn 70% nguồn cung là từ các dự án nhà ở cao cấp.

10

10Tính đến hết tháng 6/2015, các nhà đầu tư ASEAN đã rót hơn 16,6 tỷ USD vào thị trường bất động sản Việt Nam, chiếm khoảng 30% tổng vốn đầu tư.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự