Các chuyên gia kinh tế Việt Nam đánh giá cao ý nghĩa của việc kết thúc đàm phán TPP. Tuy nhiên, doanh nghiệp Việt Nam vẫn cần có thời gian chuẩn bị về cả sức và lực để đón nhận luồng gió mới này.

Điều đáng nói là cộng đồng DN hiện nay, dường như vẫn chưa có những kịch bản để ứng phó ngắn hạn lẫn dài hạn nếu nền kinh tế rơi vào giảm phát. Nguy cơ của sự thiếu vắng dự báo lẫn những kịch bản dự phòng đang ở ngay trước mặt.

Những lo ngại về tăng trưởng giá cả ở Việt Nam thấp khiến một vài tổ chức quốc tế cho rằng Việt Nam đang đối diện với nguy cơ giảm phát. Vấn đề này nhìn từ nội tại có thật sự đáng lo như cảnh báo?

“Làn sóng giảm phát thứ 3” đã tới Việt Nam?

Trong vòng chưa tới một thập niên, những cuộc khủng hoảng khiến kinh tế thế giới hứng chịu liên tiếp các làn sóng giảm phát. Đầu tiên, là làn sóng xuất hiện bởi khủng hoảng cho vay tài chính dưới chuẩn ở Mỹ.

Tiếp đó, là cuộc suy thoái của khu vực kinh tế Eurozones. Và giờ đây, với những biến động mạnh từ các thị trường mới nổi nói chung, giới kinh tế cho rằng làn sóng giảm phát thứ ba đang bắt đầu và có nguy cơ lan rộng.

Cụm từ “làn sóng giảm phát thứ 3” được nhắc lại, liên quan đến VN khi ông Dominic Rossi, Giám đốc đầu tư của Cty Fidelity Worldwide Investment nhận định xu thế suy giảm nhu cầu tiêu dùng, giá hàng hóa đi xuống và chi phí sản xuất hạ thấp là những dấu hiệu xuất hiện sóng giảm phát, tờ Finacial Times ở Anh trích dẫn.

Biến động của thị trường ngoại hối, hay nói đúng hơn một cuộc “chiến tranh tiền tệ” trong bóng tối với sự tăng giá gần như không ngừng của đồng bạc xanh, sự khủng hoảng sâu sắc của đồng Rúp Nga, sự điều chỉnh “chóng mặt” của đồng Nhân dân tệ Trung Quốc, và trước đó nữa là những rối ren của Chứng khoán Trung Quốc, hay một vài cuộc đổ vỡ tài chính – nhà băng sâu sắc từ một vài nền kinh tế gần đây… tất cả đều cho thấy thực sự có những vấn đề đáng được quan ngại về tình hình biến động tiền tệ của thị trường toàn cầu.

Trong đó, quan ngại về tăng trưởng giá cả và tỷ trọng đóng góp cho GDP cho toàn cầu từ các nền kinh tế kinh tế mới nổi, đặc biệt là những “cú sốc” về nội tại của quốc gia xuất khẩu lớn nhất thế giới – Trung Quốc, càng được tô đậm thêm.

Trong khi khối Eurozones chưa thực sự phục hồi bởi làn sóng giảm phát thứ 2, với giá năng lượng đi xuống, sự cạnh tranh và kềm hãm các hoạt động xuất nhập khẩu, được dự báo cũng sẽ tiếp tục trực tiếp tăng sức ép lên giá cả của những nền kinh tế có độ mở lớn nhưng đồng nội tệ lại bị neo vào một đồng tiền mạnh, chưa được chuyển đổi tự do.

Giảm phát có về 0?

Ở Việt Nam, Financial Times cho rằng nguy cơ giảm phát mà Việt Nam đang phải đối mặt cũng tương tự ở những quốc gia khác như Nhật Bản và Anh. Đây là một nghịch lý bởi VN đang có cơ cấu dân số vàng, khác hẳn với cơ cấu dân số già của Nhật và hơn thế, Việt Nam đang đạt mức tăng GDP tốt hơn những năm gần đây.

Tuy nhiên, giảm phát đang thể hiện bởi tăng trưởng giá cả tại Việt Nam vô cùng thấp, chi phí sản xuất kinh doanh chủ yếu vẫn dựa vào thâm dụng lao động giá rẻ và các yếu tố như giá cả hàng hóa và giá dầu đều đang đi xuống đã khiến lực đẩy tăng giá cả của Việt Nam gần như triệt tiêu.

Trong tháng 9, chỉ số giá tiêu dùng (CPI) của Việt Nam đã giảm xuống đáng kể, bất chấp đây là – tháng mà theo quy luật mùa vụ giá hàng hóa trong rổ hàng hóa tính CPI của Việt Nam tăng cao vì các nhu cầu về giáo dục, y tế, giao thông vận tải và nhu cầu sử dụng các yếu tố đầu vào để tăng sản xuất kinh doanh vào mùa cuối năm…

Cụ thể, CPI của Việt Nam đã giảm 0,21% trong tháng 9. Tính chung cả 3 quý, CPI đang ở mức thấp nhất trong một thập kỷ qua, theo số liệu của Tổng cục Thống kê. Đây cũng là lần đầu tiên trong 10 năm, chỉ số CPI tăng ở mức âm. Tính từ đầu năm, hiện lạm phát mới ở mức 0,4% – thấp nhất trong vòng một thập kỷ.

Mức 0,4% như vậy, đã rất tiệm cận mức 0% – cột mốc khẳng định giảm phát chính thức của một nền kinh tế. Quan ngại của Finacial Times rõ ràng có lí. Và nếu Việt Nam không có bất kì một động thái hoặc cơ sở nào để “kích” tăng trưởng giá hàng hóa, cân đối sức mua ngang giá đồng tiền, thay cho tăng tín dụng, tăng tổng cung tiền ồ ạt…, thì nguy cơ lạm phát về dưới 0% và nền kinh tế quay ngược “180 độ” để thực sự đắm trong tình trạng giảm phát là khó thoát.

Tuy nhiên, tại thời điểm hiện nay, các nhà điều hành điều hành vẫn đang có nhiều cơ sở để tự tin. Một trong những yếu tố đó là quyết định điều chỉnh tỷ giá thời gian qua. Ông Nguyễn Bích Lâm – Tổng cục trưởng Tổng cục thống kê cho biết, với quyết định điều chỉnh tỷ giá 3% (và nới biên độ giao dịch 2%), yếu tố này có thể nâng 0,7% CPI từ giờ tới cuối năm.

Ông Lâm cũng tái khẳng định mục tiêu lạm phát 5 – 8% là phù hợp cho tăng trưởng kinh tế. Như vậy có nghĩa là người đứng đầu cơ quan thống kê, một mặt khác, cũng gián tiếp cho rằng với mức lạm phát cách rất xa giới hạn 5% mà Quốc hội nêu ra, cũng như với giới hạn 7-8% mà ông nêu, theo đó dù tự tin, Việt Nam vẫn chưa thể có một mức tăng trưởng kinh tế phù hợp.

Sự “chờ đợi” công cụ tỷ giá “cộng thêm” cho lạm phát cũng đã được các nhà điều hành vĩ mô bám sát. TS Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách Tài chính Tiền tệ quốc gia, nói rằng đã có mô hình nghiên cứu cứ điều chỉnh tỷ giá 1% thì sẽ làm tăng lạm phát lên 0, 13%.

Theo đó, tỷ giá điều chỉnh 3% sẽ “cộng thêm” lạm phát 0,39%. Điều mà ông Lâm tính cơ bản nằm trong tính toán chung để có một con số “lạm phát đẹp” – sao cho Việt Nam thoát “ngưỡng” giảm phát – xét trên bề mặt số học.

Song, ngay cả lạm phát ở 0,7%, nguy cơ giảm phát của nền kinh tế vẫn rất gần. Liệt kê một loạt các chỉ số thể hiện tăng trưởng giá hàng hóa đang “có vấn đề” của nền kinh tế, TS Cấn Văn Lực – tổng hợp số liệu của ông và từ nhiều nguồn đã dùng các cụm từ “khá nhẹ nhàng” để nêu: Với số liệu của Trung tâm Nghiên cứu BIDV tổng hợp và từ thị trường chứng khoán, tốc độ hàng tồn kho theo TS Cấn Văn Lực đã “giảm chưa đáng kể” so với cùng kỳ.

Tương tự, tốc độ tăng doanh thu hàng hóa bán lẻ và dịch vụ tăng thực “nhưng chưa mạnh”. Với chỉ số PMI – ông trích dẫn thống kê của Nikkei về tình trạng chỉ số PMI giảm liên tiếp 3 tháng sau đợt tăng tháng 5, kèm “lưu ý” sự điều chỉnh có tính theo mùa và không giảm so với cùng kỳ. Với số liệu của ANZ, chỉ số niềm tin tiêu dùng “phục hồi nhưng chưa chắc chắn”.

Có thể thấy các chỉ số đều được nhấn mạnh với cụm từ “chưa” – cho thấy một mức độ mong manh, chưa hề bền vững và phần “yếu ớt” trong sự tăng trưởng giá hàng hóa của Việt Nam.

Với sức mua đồng nội tệ trong nước liên tục tăng, và chưa biết có thể kiềm giữ sức tăng này lâu dài hơn một chút khi FED tăng lãi suất, Việt Nam đang cần những đột phá thực sự về sáng tạo và công nghệ, từ mỗi tế bào vi mô của nền kinh tế là các DN, để có một hiệu suất lao động giúp nền kinh tế dư cung thay cho thiếu hụt cầu. Đó cũng là chìa khóa thoát giảm phát, hoặc là giảm phát xấu và khiến môi trường kinh doanh của cộng đồng DN trở lại khó khăn hơn.

Tháng 9 là tháng thứ 4 trong năm, CPI giảm so với tháng trước, khiến bình quân chung trong 9 tháng đầu năm, mỗi tháng, CPI chỉ tăng 0,04% – cũng là mức tăng thấp nhất trong vòng 10 năm qua.

Đây cũng là lần đầu tiên trong vòng 1 thập kỷ qua, lạm phát theo cách tính của Việt Nam sau 9 tháng mới chỉ ở mức 0,4%.

Con số này của các năm 2008 và 2011, là hai năm Việt Nam lạm phát cao, tương ứng lên tới 21,87% và 16,63%.

Năm 2014, dù lạm phát cả năm ở mức thấp (1,84%), nhưng ở thời điểm hết quý III, con số này cũng là 2,25%.

1

1Các chuyên gia kinh tế Việt Nam đánh giá cao ý nghĩa của việc kết thúc đàm phán TPP. Tuy nhiên, doanh nghiệp Việt Nam vẫn cần có thời gian chuẩn bị về cả sức và lực để đón nhận luồng gió mới này.

2

2Sau khi kết thúc đàm phán, các nước sẽ tiến hành các thủ tục rà soát pháp lý để chuẩn bị cho việc ký kết chính thức và bắt đầu trình các cơ quan có thẩm quyền phê chuẩn Hiệp định. Quá trình này thông thường kéo dài tối thiểu là 18 tháng.

3

3Kết thúc đàm phán TPP là một trong những dấu hiệu tốt cho bước ngoặt cải cách và phát triển kinh tế VN. VN cần phải thay đổi cách thức để phát triển một cách bền vững...

4

4Hiệp định Đối tác xuyên Thái Bình Dương (TPP) sẽ tạo áp lực tích cực để Việt Nam đổi mới, trở thành nền kinh tế hiệu quả và cạnh tranh hơn, theo nhận định của lãnh đạo HSBC.

5

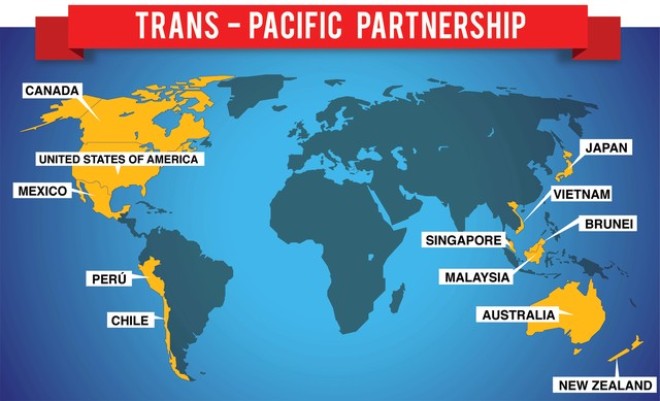

5Có phạm vi ảnh hưởng tới 40% GDP toàn cầu, Hiệp định Đối tác xuyên Thái Bình Dương được WB đánh giá là cơ hội lớn cho Việt Nam.

6

6Dự kiến vẫn còn tới 16 loại hàng hóa, dịch vụ nằm trong danh mục Nhà nước giữ độc quyền...

7

7Tại Đối thoại chính sách quan hệ Việt - Mỹ ở New York, Chủ tịch nước Trương Tấn Sang cảnh báo khu vực châu Á - Thái Bình Dương đang đối mặt với nhiều thách thức và nguy cơ, đặc biệt là vấn đề tranh chấp chủ quyền.

8

8Theo TS Lưu Bích Hồ: "Mục tiêu tăng trưởng trong 5 năm tới khoảng từ 6,5-7% là phù hợp... Việt Nam gần như khó có khả năng tăng trưởng vượt ngưỡng trên 7% nhưng dưới 6,5% thì có thể".

9

9Bài toán về du lịch bền vững, trách nhiệm ra đời và đi kèm với sự phát triển du lịch, nhưng chính sự chủ quan của các cấp, ngành, địa phương đã khiến chính họ giật mình và bị động khi biết được số lượng khách du lịch đến với Việt Nam 8 tháng đầu năm, đã không tăng mà càng giảm mạnh.

10

10Qua những phân tích ở bài trước ta đã thấy tại sao Việt Nam phát triển còn chậm, hiệu suất thấp, và đã thấy những thách thức rất lớn mà hiện nay Việt Nam phải trực diện. Có lẽ rất nhiều người tiếc rằng tiềm năng của Việt Nam rất lớn mà không được phát huy.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự