Cộng đồng người gốc Việt định cư tại Úc tập trung đông ở Sydney, Adelaide và Darwin. Nhiều người trong số đó đã thành công với nghề nông và buôn bán ở chợ.

Phần lớn người lao động Việt Nam vẫn đang tự tích góp để trả lương hưu cho bản thân khi về già.

Ai sẽ trả lương hưu cho chúng ta?

Trong khi các nhà y tế lo lắng chuyện kéo dài tuổi thọ của con người, thì các nhà kinh tế lại tính toán về dòng tiền trả lương hưu đang có nguy cơ mất cân đối trong tương lai.

Mối lo tuổi già

Già hóa dân số đang dần trở thành vấn đề chung của thế giới, khi tuổi thọ trung bình tăng lên đáng kể trong khi tỉ lệ sinh có chiều hướng giảm. Hiện nay có khoảng 600 triệu người già (trên 65 tuổi), chiếm khoảng 8% dân số, nhưng dự kiến đến năm 2050, tỉ lệ này sẽ là 15%.

Già hóa dân số mang đến những lo ngại cho chính phủ các nước vì tỉ lệ dân số phụ thuộc tăng lên và các cam kết tiền lương hưu đi kèm theo. Giới kinh tế định nghĩa rằng dân số phụ thuộc là tầng lớp người phụ thuộc tiêu tốn thêm một lượng tài nguyên nhất định về hệ thống lương thực, y tế, an sinh xã hội...mà không tạo ra thêm của cải gì.

Bản thân mỗi người đều sẽ già và họ sẽ phải tự trả lời câu hỏi: ai sẽ trả lương hưu cho tôi khi về hưu? Với người già đã nộp thuế thông qua những công việc lao động thời trẻ, họ được hưởng chế độ lương hưu, nếu không họ phải tự mình đặt ra kế hoạch tiết kiệm. Chính già hóa dân số đang làm dấy lên mối lo ngại ở điểm này, khi số tiền người nghỉ hưu được nhận trở nên cao hơn dòng tiền thuế mà những người lao động hiện hữu nộp cho nhà nước.

Trên thực tế, có nhiều biện pháp giúp tăng dòng tiền đi vào, đó là tăng tuổi nghỉ hưu hoặc tăng mức đóng góp vào quỹ lương hưu, nhưng xem ra tăng tuổi nghỉ hưu là đơn giản nhất, vì ít người dân nào chọn cách đóng góp cho chính phủ nhiều hơn (dù về mặt logic, họ có thể nhận được nhiều hơn trong tương lai). Kết quả thông thường là chính phủ các nước chọn cách buộc người dân làm việc lâu hơn. Làm việc lâu hơn mang lại lợi ích đáng kể: người lao động nhận được nhiều tiền hơn, chính phủ nhận thuế nhiều hơn (và trả lợi ích ít đi), nền kinh tế cũng phát triển nhanh hơn khi lao động làm việc nhiều hơn.

Ở hầu hết các quốc gia, lao động thường ngừng làm việc trước mức tuổi mà họ đủ điều kiện nhận trợ cấp hưu trí. Nhật là một trong những quốc gia hiếm hoi nằm ngoài quy luật này. Bản thân người già ở Nhật muốn tự mình kiếm thêm tiền. Nghiên cứu của OECD cho thấy mức tuổi nghỉ hưu thật sự của đàn ông Nhật phải là gần 70. Mặc dù người dân chăm chỉ như vậy, Chính phủ Nhật vẫn thiết lập một mức tuổi nghỉ hưu bắt buộc là 60, chủ yếu đặt mục tiêu cắt giảm chi phí cho hệ thống làm việc thưởng theo thâm niên, theo nhận định của tờ The Economist.

Không chỉ ở Nhật, hầu hết chính phủ các nước đều lên kế hoạch tăng tuổi nghỉ hưu. Chẳng hạn, Mỹ đang hướng tới mức tuổi nghỉ hưu là 67, nước Anh là 68 tuổi, phụ nữ ở Bỉ sẽ về hưu ở tuổi 60. Với các chính sách hiện hành trên thế giới, mức tuổi nghỉ hưu trung bình vào năm 2050 sẽ vẫn thấp hơn 65, thậm chí còn thấp hơn sau chiến tranh thế giới thứ hai, theo thống kê từ The Economist. Ở kỳ họp gần đây hồi tháng 5, UNDP đã cảnh báo châu Âu về quỹ lương hưu sẽ gặp trục trặc. Thậm chí có những đề xuất cho rằng mức tuổi nghỉ hưu ở châu Âu nên được nâng lên 70 vào năm 2040. Song có một điểm chung dễ thấy ở các quốc gia phát triển này là họ đã rơi vào tình trạng già hóa dân số.

Nỗi khổ lương hưu

Thực tế ở Việt Nam, vấn đề già hóa dân số đã được cảnh báo từ 2 năm trở lại đây. Theo đó, mốc năm 2015 là thời điểm Việt Nam bắt đầu trở thành một trong những quốc gia có tốc độ già hóa dân số nhanh nhất thế giới, theo World Bank. Cụ thể, Việt Nam chỉ mất 18 năm để số lượng người già (nhóm dân số 65 tuổi trở lên) tăng từ 7% lên 14% quy mô dân số.

Già hóa dân số cũng là một trong những lý do khiến các cơ quan quản lý gần đây lo ngại về tình trạng mất cân đối của quỹ hưu trí trong tương lai. Theo tính toán của Tổ chức Lao động Quốc tế (ILO), quỹ hưu trí Việt Nam có thể mất cân đối vào năm 2034 nếu không có chính sách nào cải thiện. Bản thân ngành bảo hiểm xã hội cũng thừa nhận rằng, nếu giữ nguyên tuổi hưu, đến năm 2020 mức thu vào sẽ bằng chi ra, đến năm 2037 thì sẽ phải bù ngân sách. Đại diện của ngành bảo hiểm còn khẳng định quỹ lương hưu không thể vỡ, mà sẽ mất cân đối dòng tiền ra vào quỹ trong tương lai.

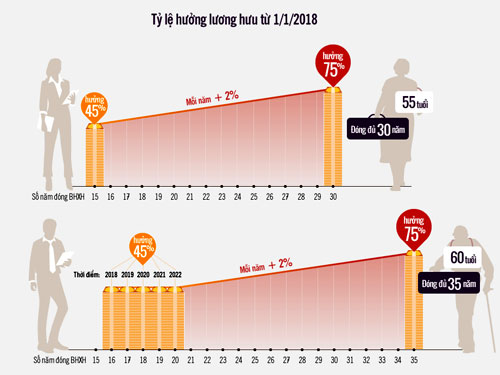

Một trong những giải pháp được cơ quan chức năng đề xuất là tăng tuổi nghỉ hưu. Hiện nay, tuổi nghỉ hưu của lao động theo quy định là 60 tuổi đối với nam, 55 tuổi đối với nữ, trừ một số trường hợp đặc biệt. Mức đề xuất tăng lên sẽ lần lượt là 62 tuổi và 60 tuổi. Tình hình có vẻ cũng khá khẩn thiết, vì Bộ Lao động Thương binh và Xã hội gần đây đề xuất rút ngắn lộ trình tăng tuổi nghỉ hưu từ 8 năm xuống còn 4 năm, tức dự kiến sẽ áp dụng vào năm 2021. Tuy nhiên, trong kỳ họp Quốc hội lần này, vấn đề tăng tuổi nghỉ hưu hay đề xuất làm thêm giờ vẫn chưa được đưa ra trình Quốc hội thảo luận. Lý do là vì để chuẩn bị thay đổi nhiều điều khoản hơn trong các bộ luật liên quan đến lao động.

Có nhiều ý kiến trái ngược về tác động của việc tăng tuổi hưu, nhưng có thể thấy đó là đề xuất khó tránh khỏi khi mà Việt Nam đã ở mức đóng góp quá cao (26% thu nhập cho khoản bảo hiểm xã hội, tức lương hưu). Dù vậy, tác động thấy rõ nhất mà ngành bảo hiểm dự báo là tăng thời gian chi trả của quỹ. Theo đó, hai mốc thời gian quan trọng ở trên sẽ được đẩy lên năm 2027 (trước là năm 2020 - thu không đủ chi) và năm 2045 (trước là năm 2037).

Thực tế hiện nay, hàng loạt lao động xin nghỉ việc để nhận rút thất nghiệp một lần vì không có niềm tin vào khả năng chi trả trong tương lai của quỹ hưu trí nữa. Thay vào đó, họ rút tiền và chuyển thành kênh đầu tư khác để tự tạo “lương hưu” cho bản thân trong tương lai.

Phần lớn người lao động Việt Nam vẫn đang tự tích góp để trả lương hưu cho bản thân khi về già. Theo ILO, chính sách bảo hiểm xã hội bao phủ khoảng 20% lực lượng lao động ở Việt Nam. Còn theo Bảo hiểm xã hội, tính đến hết tháng 4, số người tham gia bảo hiểm xã hội bắt buộc là 13,15 triệu người. Hằng năm, có khoảng 4-5 triệu người được hưởng các chế độ bảo hiểm xã hội ngắn hạn và khoảng 150.000 người hưởng các chế độ bảo hiểm xã hội dài hạn. Thống kê cũng cho thấy có gần 3 triệu người cao tuổi được hưởng lương hưu, chiếm hơn 50% số người cao tuổi.

Một thống kê vui khác khi lượng lao động chạy Uber và Grab ước khoảng 150.000 người. Phần lớn trong số này là người trẻ và chưa rõ họ có tự đóng bảo hiểm tự nguyện ở địa phương hay không. Nhưng có thể thấy rằng số lao động này phải tự mình tiết kiệm tiền lương hằng tháng để chi trả ngược lại cho chính mình trong tương lai, thay vì phụ thuộc vào quỹ bảo hiểm xã hội. Điều này cũng tương tự với phần lớn lao động ở Việt Nam, khi thống kê cho thấy có đến 58% lực lượng lao động nằm ở khu vực phi chính thức. Từ trẻ thành già sẽ sớm thôi, khi đó người Việt sẽ lấy lương hưu như thế nào.

Thiên Phong

Theo Nhipcaudautu.vn

1

1Cộng đồng người gốc Việt định cư tại Úc tập trung đông ở Sydney, Adelaide và Darwin. Nhiều người trong số đó đã thành công với nghề nông và buôn bán ở chợ.

2

2Tin lời phỉnh dụ của kẻ lừa đảo, nhiều người dân nghèo ở các tỉnh ĐBSCL đã vay mượn, cầm cố nhà cửa, ruộng vườn lấy tiền qua Mỹ lao động mong đổi đời. Tuy nhiên, “giấc mơ Mỹ” thì mịt mù còn họ phải đối mặt nợ nần chồng chất.

3

3Theo báo cáo mới công bố của công ty tuyển dụng nhân sự Navigos Search, Data Technology (Công nghệ dữ liệu) sẽ là ngành rất phát triển trong vòng 3 năm tới.

4

4Malaysia và Thái Lan đang mạnh tay bắt giữ và trục xuất lao động nước ngoài bất hợp pháp.

Malaysia truy quét lao động trái phéplao động việt nam tại malaysia

5

5Hiện có nhiều tổ chức, cá nhân mạo danh nhân viên phòng nhân sự công ty Samsung tại Bắc Ninh, Thái Nguyên để thu lệ phí khi nộp hồ sơ, môi giới giấy tờ và bằng cấp giả, môi giới tuyển dụng và lừa đảo tiền của người tìm việc.

6

6Từ 2006 đến nay, lương cơ sở tăng 2,9 lần, từ 450.000 lên 1,3 triệu đồng.

7

7Tại Việt Nam, khoảng 80% dân số trong độ tuổi lao động hiện nay chưa có nguồn thu nhập ổn định sau khi về hưu để trang trải chi phí sinh hoạt thường ngày, chưa kể đến các chi phí chăm sóc sức khỏe, chữa bệnh khi về già.

8

8Nhiều phụ nữ lớn tuổi phản ánh đi lao động giúp việc nhà tại Ả Rập Xê Út đã gặp cảnh bị bóc lột, bạo hành..., muốn về nước phải bồi thường hàng ngàn USD cho môi giới.

9

9Không được phép thu tiền đặt cọc của thực tập sinh và doanh nghiệp phải công khai các khoản phí là nội dung chủ yếu trong Bản ghi nhớ hợp tác về chế độ thực tập sinh kỹ năng (MOC) vừa ký giữa cơ quan hữu trách của Việt Nam và Nhật Bản.

10

10Năng suất lao động công nghiệp Việt Nam bị bỏ xa so với các nước.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự