Chính phủ vừa ban hành Nghị định 94/2017/NĐ-CP về hàng hóa, dịch vụ, địa bàn thực hiện độc quyền nhà nước trong hoạt động thương mại.

Ảnh minh họa. Nguồn: internet

Chiến lược mục tiêu tiền tệ (CLMTTT) liên quan đến việc Ngân hàng Trung ương (NHTW) công bố về mục tiêu tăng trưởng của lượng cung tiền và chịu trách nhiệm để đạt được mục tiêu này (Bernanke et al., 1999). CLMTTT bao gồm ba yếu tố: Dựa vào thông tin chuyển tải bởi lượng cung tiền để điều hành CSTT; Thông báo về các mục tiêu tăng trưởng lượng cung tiền; Một cơ chế chịu trách nhiệm để ngăn ngừa những yếu tố khiến cho giá trị thực tế chệch khỏi giá trị mục tiêu (Mishkin, 2000).

Chiến lược mục tiêu tỷ giá (CLMTTG) được áp dụng theo cách cố định giá trị đồng nội tệ với đồng tiền mạnh của một quốc gia có tỷ lệ lạm phát thấp. Việc neo tỷ giá cố định này có nghĩa là kỳ vọng lạm phát tại nước neo tỷ giá được neo với tỷ lệ lạm phát của nước chọn làm neo. Với các yếu tố khác không đổi và học thuyết ngang giá sức mua được thoả mãn, kỳ vọng tỷ giá ổn định khiến cho kỳ vọng lạm phát ở nước neo tỷ giá sẽ thấp.

Nội dung chủ yếu về chính sách mục tiêu lạm phát (CSMTLP) là ổn định giá cả, là mục tiêu cuối cùng, chủ yếu hoặc duy nhất của CSTT; tỷ lệ lạm phát là mục tiêu trung gian của CSTT và mức mục tiêu lạm phát phải được xác định rõ ràng về mặt định lượng; có lộ trình thực hiện (một hoặc vài năm, mang tính trung hạn) để có thể đạt được mục tiêu lạm phát; tăng cường tính minh bạch trong CSTT (kế hoạch và mục tiêu được phổ biến cho công chúng); tăng cường trách nhiệm của NHTW (trách nhiệm thực hiện, giải trình và đánh giá việc thực hiện mục tiêu lạm phát).

Đánh giá việc thực thi chiến lược chính sách tiền tệ ở Việt Nam

CSTT mà Ngân hàng Nhà nước (NHNN) đang áp dụng với mục tiêu cuối cùng là góp phần vào ổn định lạm phát và tăng trưởng kinh tế và mục tiêu trung gian là tổng phương tiện thanh toán (TPTTT) M2, tín dụng, lãi suất thị trường và tỷ giá hối đoái. Như vậy, NHNN hiện sử dụng neo tỷ giá và neo lượng cung tiền để điều hành CSTT, tức là áp dụng đồng thời CLMTTT và CLMTTG.

Việc thực thi chiến lược mục tiêu tiền tệ

Thực tiễn cho thấy, do bối cảnh nền kinh tế có nhiều khó khăn, biến động khó lường, khả năng kiểm soát tín dụng của NHNN còn hạn chế do vẫn tồn tại cho vay theo chính sách, theo chỉ đạo, tăng trưởng M2 và tín dụng thường không đạt được chỉ tiêu định hướng được giao và do đó lạm phát cũng biến động ngoài dự kiến. Tuy nhiên, kể từ năm 2014, bằng cách thức điều hành linh hoạt, trọng tâm là thị trường mở (TTM), lượng tiền cung ứng và tín dụng đã tăng theo dự kiến, góp phần ổn định lạm phát (Bảng 1).

Về mối quan hệ giữa lượng cung tiền và lạm phát, do biến đổi của cơ cấu kinh tế, sự hội nhập ngày càng sâu rộng vào các thị trường tài chính quốc tế và sự thay đổi nhanh chóng khung thể chế cũng như khu vực tài chính khiến cho việc dự đoán mối quan hệ giữa lượng cung tiền và lạm phát ngày càng khó khăn. Thêm vào đó, nền kinh tế còn chịu ảnh hưởng nhiều của các cú sốc (các điều chỉnh về giá, cải cách thuế khóa, giá lương thực và dầu và nguồn cung như cung thực phẩm). Những điều này khiến việc kiểm soát và dự đoán trước cung cầu tiền tệ trở nên phức tạp hơn, từ đó cản trở việc thực thi CSMTTT.

Việc thực thi chiến lược mục tiêu tỷ giá

Mặc dù, NHNN công bố chế độ tỷ giá từ năm 1999 là thả nổi có điều tiết nhưng theo hệ thống phân loại (de facto) của Quỹ tiền tệ Quốc tế (IMF), VND lại được neo cố định với đồng USD (không neo cứng - soft peg). Từ năm 2005-2008, chế độ tỷ giá được IMF phân loại là neo cố định thông thường (conventional fixed peg). Từ năm 2009-2015, chế độ tỷ giá được phân loại theo hệ thống de facto mới 2009 là chế độ tỷ giá ổn định (stabilized arrangement) – vẫn thuộc loại không neo cứng nhưng không nhấn mạnh vào việc phải có cam kết về mặt chính sách với sự biến động của tỷ giá. Như vậy theo IMF, Việt Nam vẫn áp dụng chế độ tỷ giá cố định hay CLMTTG. Giai đoạn 2008-2011, VND mất giá bình quân mỗi năm trên 7% so với USD. Giai đoạn 2012-2014, tỷ giá được điều chỉnh khá ổn định, mất giá cả giai đoạn khoảng 2%. Năm 2015, tỷ giá được điều chỉnh, VND mất giá khoảng 3% nhằm đối phó với việc Nhân dân tệ giảm giá mạnh và đón đầu các tác động có thể xảy ra nếu Cục Dự trữ Liên bang Mỹ (FED) điều chỉnh tăng lãi suất (Hình 1).

Một CSTT có thể đạt được mục tiêu ổn định giá cả khi chính sách đó có độ tin cậy nhất định. Độ tin cậy của CLMTTG thể hiện ở khả năng NHTW duy trì được neo tỷ giá. Tại Việt Nam, tỷ giá cố định chưa phải là chiếc neo đáng tin cậy đủ mạnh để kiểm soát lạm phát, thể hiện ở chỗ đầu cơ ngoại tệ và những bất cân đối về cung cầu ngoại tệ thường xuyên diễn ra khiến cho tỷ giá biến động khôn lường và NHNN thường xuyên phải can thiệp điều chỉnh tỷ giá (nhiều nhất là năm 2008 với 3 lần điều chỉnh biên độ và 3 lần điều chỉnh tỷ giá liên ngân hàng và năm 2015 với 2 lần điều chỉnh biên độ và 3 lần điều chỉnh tỷ giá liên ngân hàng). Chế độ tỷ giá cố định cũng không thể hiện tính bền vững trong bối cảnh tự do hóa tài khoản vốn. Không những thế, việc theo đuổi mục tiêu tỷ giá còn đòi hỏi Việt Nam phải có dự trữ ngoại hối dồi dào để đảm bảo khả năng can thiệp khi tỷ giá biến động. Tuy nhiên, Việt Nam lại là nước có thâm hụt thương mại dai dẳng và dự trữ ngoại tệ mỏng, mặc dù có cải thiện trong những năm gần đây nhưng chưa thể hiện tính bền vững (Bảng 2).

Việc kết hợp CLMTTG với CLMTTT

NHNN còn gặp một số khó khăn khi áp dụng đồng thời CLMTTG và CLMTT. Thứ nhất, CLMTTT đôi khi mâu thuẫn với CLMTTG mà NHNN vẫn chưa có quy định nào để giải quyết. Đầu năm 2008, VND lên giá do có lượng ngoại tệ dồi dào nhưng NHNN đã không can thiệp để bảo vệ tỷ giá cố định vì nếu can thiệp sẽ làm tăng cung tiền và làm trầm trọng thêm lạm phát tại thời điểm đó đang rất cao. Thay vào đó, NHNN đã mở rộng biên độ tỷ giá, tức là đã ưu tiên CLMTTT. Việc không bảo vệ tỷ giá cố định có thể làm suy yếu lòng tin cậy của công chúng vào chế độ tỷ giá cố định, từ đó ảnh hưởng đến lạm phát.Thứ hai, mặc dù Luật NHNN năm 2010 đã thể hiện ưu tiên mục tiêu ổn định giá cả, tuy nhiên mục tiêu này vẫn bị chi phối bởi mục tiêu tăng trưởng. Điều này đã hạn chế tính độc lập của NHTW trong việc điều hành CSTT, làm tăng vấn đề bất nhất theo thời gian của CSTT, từ đó hạn chế trách nhiệm của NHTW trong việc kiểm soát lạm phát.

Các điều kiện để áp dụng CSMTLP ở Việt Nam

Vì hai chiếc neo tỷ giá và neo lượng cung tiền chưa đủ độ tin cậy và chưa đủ mạnh nên tác giả đề xuất nên áp dụng chiếc neo danh nghĩa thứ ba là CSMTLP. Sử dụng CSMTLP sẽ mang lại một số lợi ích sau:

Thứ nhất, khi mối quan hệ giữa cung tiền và lạm phát chưa đủ mạnh thì việc sử dụng CSMTLP sẽ cho phép NHNN sử dụng mọi thông tin như cung tiền, tỷ giá, lãi suất, kỳ vọng lạm phát, giá tài sản để kiểm soát lạm phát.

Thứ hai, NHNN sẽ tập trung vào mục tiêu kiểm soát lạm phát hơn trong khi dưới chế độ tỷ giá cố định, NHNN vừa phải ổn định tỷ giá vừa phải kiểm soát lạm phát.

Thứ ba, nếu thành công trong việc kiểm soát lạm phát với CSMTLP, NHNN sẽ có được sự tin cậy của công chúng, bởi vì CSMTLP tạo ra một cơ chế trao cho NHNN tính độc lập, trách nhiệm, minh bạch và tăng cường thông tin với công chúng. Điều này rất khó đạt được dưới chế độ tỷ giá cố định vì việc điều hành chính sách của NHNN nhằm mục đích ổn định giá trị VND với đồng tiền mà nước mình neo vào, do đó phụ thuộc vào CSTT của nước ngoài.

Thứ tư, CSMTLP giúp các chủ thể kinh tế xây dựng kỳ vọng lạm phát hợp lý do NHNN khi đã áp dụng CSMTLP thì sẽ phải công bố đầy đủ mọi thông tin có liên quan khiến các chủ thể kinh tế hiểu rõ hơn, trên cơ sở đó giám sát, đánh giá việc mà NHNN đang tiến hành, từ đó xây dựng được lòng tin hơn vào việc điều hành chính sách của NHNN.

Thứ năm, NHNN sẽ nâng cao khả năng chủ động đối phó với các cú sốc của nền kinh tế, bởi vì CSTT của NHNN là độc lập, không còn phụ thuộc vào CSTT của nước ngoài khi cố định tỷ giá.

Thứ sáu, CSMTLP không buộc NHNN phải từ bỏ các mục tiêu khác của CSTT. Trong dài hạn, ổn định giá cả là cơ sở để thúc đẩy tăng trưởng kinh tế.

Thứ bảy, việc áp dụng CSMTLP sẽ nhận được sự đồng thuận mạnh mẽ từ Chính phủ trong việc hạn chế chi tiêu Chính phủ, tránh được vấn đề bất nhất theo thời gian, phối hợp chặt chẽ hơn giữa CSTT và chính sách tài khóa (CSTK).

Thứ tám, CSMTLP quan tâm đến cả vấn đề lạm phát và giảm phát, trong khi neo tỷ giá cố định không làm được việc đó.

Theo Carare et al. (2002), để thực hiện CSMTLP cần thỏa mãn 4 nhóm điều kiện: Sự độc lập về thể chế (NHTW phải được trao quyền và trách nhiệm để theo đuổi mục tiêu lạm phát); Cơ sở kỹ thuật (các điều kiện liên quan đến năng lực điều hành CSTT của NHTW); Cơ sở kinh tế; Hệ thống tài chính đủ mạnh.

Quyền và trách nhiệm của Ngân hàng Trung ương

Điều kiện quan trọng nhất để thực hiện CSMTLP là NHTW phải độc lập. Tại Việt Nam, NHNN không độc lập về mặt nhân sự, trong việc thiết lập mục tiêu hay xây dựng chỉ tiêu hoạt động, cũng không độc lập hoàn toàn trong việc sử dụng các công cụ CSTT (Khoản 2, 4, Điều 3, Luật NHNN, 2010). NHNN chỉ là cơ quan xây dựng dự án CSTT quốc gia để Chính phủ trình Quốc hội quyết định, trên cơ sở đó, NHNN tổ chức thực hiện và có trách nhiệm điều hành trong phạm vi đã được Quốc hội và Chính phủ duyệt. Tuy nhiên, ở một mức độ nào đó, có thể nói, NHNN đã được trao quyền độc lập hơn trong lựa chọn công cụ điều hành (Điều 10, Luật NHNN 2010). NHNN sẽ dần có được sự linh hoạt và độc lập nhất định trong khâu thực hiện các mục tiêu đề ra của CSTT.

Về yêu cầu về tính minh bạch của CSMTLP, việc công bố mục tiêu và việc thực thi CSTT đã được thực hiện theo Thông tư số 35/2011/TT-NHNN có thể coi là một bước tiến bộ trong việc minh bạch hoá. Tuy nhiên, các thông tin vẫn cần được công bố thường chuyên, chuyên nghiệp và đầy đủ hơn.

Đối với yêu cầu lạm phát là mục tiêu ưu tiên hàng đầu của CSTT, thực tế CSTT của Việt Nam vẫn tiếp tục được duy trì theo hướng đa mục tiêu mặc dù Luật NHNN 2010 có đề cập đến mục tiêu ổn định giá trị đồng tiền thông qua chỉ tiêu lạm phát như là mục tiêu cơ bản nhất của CSTT (Điều 2, 3, Khoản 1, Điều 4, Luật NHNN). Luật NHNN còn quy định việc NHNN tạm ứng cho ngân sách để xử lý thiếu hụt tạm thời (Điều 26). Đó là trên cơ sở pháp lý, còn trên thực tế, để đảm bảo lạm phát là mục tiêu ưu tiên hàng đầu thì đòi hỏi CSTT không bị ảnh hưởng bởi những lo ngại về CSTK hay phải có một vị thế tài khóa vững mạnh như: thâm hụt ngân sách thấp và tối thiểu hóa khả năng Chính phủ in tiền hoặc dùng dự trữ ngoại hối để bù đắp thâm hụt ngân sách; Chính phủ có khả năng tiếp cận thị trường tài chính để đáp ứng nhu cầu tài trợ kinh phí. Tại Việt Nam, thâm hụt ngân sách là triền miên (5-6%), trong khi các nước khác vào thời điểm áp dụng CSMTLP đều có mức thâm hụt NSNN thấp hơn đáng kể như Thái Lan khoảng -2,8% , Indonesia -1,1% . Nợ công của Việt Nam cũng tăng nhanh gần kịch trần 65% mà Quốc hội đặt ra. Nguồn thu ngân sách không dồi dào, thị trường trái phiếu Chính phủ chưa phát triển đủ sâu nên hạn chế khả năng Chính phủ tiếp cận được nguồn vốn từ thị trường tài chính để tài trợ hoạt động.

Cơ sở kỹ thuật liên quan đến năng lực điều hành CSTT

Các công cụ CSTT chưa thật sự hoàn chỉnh.

NHNN vẫn sử dụng các biện pháp hành chính thông qua việc quy định trần lãi suất huy động, cho vay; chưa lựa chọn được lãi suất chính sách, chưa xây dựng được cơ chế điều hành và phương pháp xác định lãi suất của NHNN để đảm bảo quan hệ chặt chẽ giữa các loại lãi suất này và với lãi suất tín phiếu kho bạc và lãi suất thị trường. Khả năng điều tiết bằng nghiệp vụ TTM đôi khi bị hạn chế do hàng hóa trên thị trường chưa đa dạng, các mức lãi suất ở các phiên đấu thầu không hoàn toàn theo quan hệ cung cầu. Dự trữ bắt buộc chưa bao trùm toàn bộ khối lượng tiền trong nền kinh tế nên hạn chế khả năng kiểm soát cung tiền của NHNN qua công cụ này.

Việc truyền dẫn CSTT qua kênh lãi suất, tỷ giá và giá tài sản đã mạnh dần lên nhưng chưa có những phân tích lượng hoá cụ thể mức độ tác động của khối lượng tiền cung ứng đến mục tiêu cuối cùng của CSTT, đến tín dụng nền kinh tế, đến M2, lãi suất hay tỷ giá, từ đó hạn chế phần nào hiệu quả các quyết định của NHNN khi thị trường có những biến động.

Khả năng dự báo lạm phát ở Việt Nam chưa tốt dẫn đến có những thời điểm lạm phát vượt mục tiêu đề ra. Việc tính toán chỉ số giá tiêu dùng cũng còn nhiều hạn chế do tỷ trọng các hàng hoá trong rổ hàng tính CPI không được cập nhật thường xuyên (5 năm điều tra một lần) và phương pháp điều tra, thống kê còn thô sơ. Mô hình dự báo lạm phát trong trung hạn còn thiếu. Mô hình ARIMA dự báo lạm phát ngắn hạn chỉ sử dụng số liệu trong quá khứ để dự báo lạm phát trong tương lai, do đó khi thị trường có biến động bất thường thì mô hình sẽ dự báo không chính xác. Việc lập các mô hình dự báo còn gặp khó khăn do cần một khối lượng lớn thông tin về nhiều biến số khác nhau nhưng việc thu thập thông tin còn chưa đầy đủ, chính xác, kịp thời.

Chính sách tỷ giá (CSTG) và CSTK của Việt Nam chưa được thực thi theo hướng hỗ trợ cho CSTT, tức là tỷ giá linh hoạt và tình hình tài khoá phải vững mạnh. CSTK luôn ổn định “chi” ngay cả trong thời điểm CSTT được thắt chặt để kiềm chế lạm phát. Việc ổn định tỷ giá vẫn được duy trì do lạm phát dai dẳng và tình trạng đô la hóa gia tăng.

Vào thời điểm áp dụng CSMTLP các nước hầu như đều có mức lạm phát thấp (bình quân vào thời điểm áp dụng là 5,86%/năm). Khi đối chiếu với kết quả này, Việt Nam đang thuận lợi trong việc đáp ứng điều kiện này.

Về cơ sở kinh tế, Việt Nam có nhiều mặt hàng thiết yếu ảnh hưởng trực tiếp đến chỉ số giá tiêu dùng bị quản lý hành chính trực tiếp và gián tiếp về giá như điện, xăng dầu, gas, nước, thóc gạo, sắt thép, xi măng... Thêm vào đó, nền kinh tế rất nhạy cảm với các thay đổi về giá cả hàng hóa, tỷ giá và vẫn bị đô la hóa cao.

Sự vững mạnh của hệ thống tài chính trong nước

Hệ thống tài chính Việt Nam đã có những bước phát triển nhất định song vẫn còn sơ khai và nhiều bất ổn như:

Một là, thị trường tiền tệ chưa phát triển mạnh, công cụ còn nghèo nàn, giao dịch chủ yếu là giao ngay, các thành viên tham gia vào thị trường còn chưa đa dạng.

Hai là, thị trường chứng khoán (TTCK) tuy đã có bước nhảy vọt vào năm 2006 - 2007 nhưng vẫn còn rất nhỏ bé so với các nước khác trong khu vực như Thái Lan, Singapore. TTCK còn mang nặng tính đầu cơ, bầy đàn; hàng hóa còn kém đa dạng; cơ sở hạ tầng kỹ thuật còn chưa phát triển; cơ sở pháp lý điều chỉnh hoạt động trên thị trường là Luật Chứng khoán cần được tiếp tục sửa đổi nhằm thống nhất với luật khác (Luật Doanh nghiệp 2014 và Luật Đầu tư 2014). Đặc biệt, TTCK còn phụ thuộc nhiều vào nhà đầu tư nước ngoài nên dễ tổn thương, do đó từ năm 2008 trở lại đây, có nhiều diễn biến bất thường và phát triển èo uột.

Ba là, thị trường trái phiếu quy mô nhỏ, thanh khoản thấp, hiện nay ở mức 15,1% GDP trong khi tỷ lệ này ở các nước mới nổi Đông Á trung bình là 51,43%; trái phiếu Chính phủ thống lĩnh thị trường, trong khi trái phiếu doanh nghiệp rất hạn chế nhưng lãi suất trái phiếu Chính phủ lại chưa định hướng được thị trường; sự tham gia của các nhà đầu tư tổ chức, định chế trung gian như các quỹ đầu tư tương hỗ, quỹ đầu tư mạo hiểm, công ty định mức tín nhiệm còn hạn chế; khả năng tập trung phân bổ nguồn lực tài chính qua thị trường chưa thực sự hiệu quả.

Hiện nay, có khoảng 100 ngân hàng thương mại hoạt động với dịch vụ tương tự nhau làm phát sinh tình trạng cạnh tranh không lành mạnh, bất chấp rủi ro. Các ngân hàng có quy mô vốn điều lệ thấp và có hiện tượng đầu tư chéo. Công nghệ ngân hàng Việt Nam còn kém nhiều so với thế giới. Tỷ lệ nợ xấu mặc dù đã được cải thiện giảm từ 10% tổng dư nợ năm 2012 xuống 3,3% năm 2014 nhưng luôn lớn hơn các nước trong khu vực (năm 2010, tỷ lệ nợ xấu của Việt Nam là 3,9%, Thái Lan là 1,8% và Trung Quốc là 1,1%). Nguồn vốn huy động ngắn hạn chiếm tới 60-70% tổng vốn huy động, trong khi vay trung, dài hạn chiếm 30-40% tổng dư nợ. Tỷ lệ an toàn vốn tối thiểu luôn đạt mức cao hơn mức quy định của pháp luật, 12,8% cuối tháng 12/2014, giảm nhẹ so với mức 13,3% cuối năm 2013 (NHNN, 2014).

Như vậy, có thể thấy hệ thống tài chính Việt Nam ưu tiên phát triển về chiều rộng để tăng quy mô và bắt đầu tập trung vào chiều sâu, tuy nhiên vẫn chưa đảm bảo được tính ổn định và lớn mạnh cần thiết để đáp ứng cho việc thực hiện CSMTLP.

Một số đề xuất chính sách mục tiêu lạm phát

Các nghiên cứu chỉ ra rằng, không có nước nào thực hiện CSMTLP đáp ứng đủ tất cả các điều kiện trước khi áp dụng CSMTLP. Vì vậy, tất cả các điều kiện tiên quyết cho việc áp dụng thành công CSMTLP không cần thiết phải thỏa mãn ngay trước khi đưa ra khuôn khổ mục tiêu lạm phát (Carare et al. 2002). Do đó, đòi hỏi phải tiến hành xây dựng CSMTLP qua một giai đoạn chuyển đổi.

Ở Việt Nam, khi hai chiếc neo danh nghĩa chưa đủ mạnh để kiểm soát lạm phát, với những ưu điểm của CSMTLP và các điều kiện không bắt buộc phải thỏa mãn, thì Việt Nam nên thực hiện quá trình chuyển đổi sang CSMTLP để trong quá trình đó xây dựng những điều kiện cần thiết cho việc áp dụng thành công CSMTLP. Giai đoạn chuyển đổi bắt đầu khi NHNN công bố ý định áp dụng CSMTLP hoặc một mức lạm phát mục tiêu cùng với một biên độ tỷ giá. Giai đoạn chuyển đổi kết thúc khi phần lớn các điều kiện cần thiết của CSMTLP đầy đủ đã được thiết lập (Schaechter et al, 2000). Chẳng hạn, Chi Lê cần 10 năm để thực hiện chuyển đổi cho đến khi áp dụng CSMTLP đầy đủ vào năm 2000. Do vậy, để chuyển đổi thành công sang CSMTLP, Việt Nam nên tập trung vào các vấn đề sau: Cải thiện các điều kiện về thể chế góp phần vận hành CSTT tốt hơn một khi CSMTLP được áp dụng; Phát triển các cấu trúc kinh tế đáp ứng được những yêu cầu của CSMTLP; Tăng cường sức mạnh của hệ thống tài chính, tăng tính ổn định của các tổ chức tài khoá; Phát triển một thị trường tài chính theo chiều sâu và có tính thanh khoản; Xây dựng độ tin cậy cho CSMTLP khi NHNN quyết định chuyển đổi sang CSMTLP. Theo đó, tác giả đề xuất lộ trình áp dụng CSMTLP ở Việt Nam gồm 2 giai đoạn:

Giai đoạn thứ nhất: Giai đoạn chuyển đổi khoảng từ 4 đến 5 năm. Trong giai đoạn này cần: (i) tập trung hoàn thiện các điều kiện còn thiếu cho việc áp dụng một CSMTLP đầy đủ; (ii) phải coi mục tiêu lạm phát là mục tiêu hàng đầu, nỗ lực giảm lạm phát xuống mức thấp về gần khung mục tiêu lạm phát cho giai đoạn sau, kiên quyết tránh việc xao nhãng mục tiêu lạm phát mà chuyển hướng sang mục tiêu tăng trưởng; (iii) tăng cường tuyên truyền và mở rộng hiểu biết về CSMTLP cho các chủ thể kinh tế.

Giai đoạn thứ hai: Giai đoạn áp dụng CSMTLP đầy đủ sau khi đã hoàn thành giai đoạn chuyển đổi, các điều kiện cần thiết đã được thiết lập. Kể từ giai đoạn này, NHNN sẽ tuyên bố công khai việc áp dụng CSMTLP, giảm lạm phát về khung mục tiêu và điều hành CSTT nhằm duy trì ổn định mức lạm phát này.

Tóm lại, CLMTTT gặp phải các vấn đề về mối quan hệ không ổn định giữa lượng cung tiền và lạm phát, cho vay theo chính sách và các công cụ của CSTT không hiệu quả. CLMTTG chưa phải là chiếc neo đáng tin cậy đủ mạnh để kiểm soát lạm phát và không thể hiện tính bền vững trong bối cảnh tự do hóa tài khoản vốn. Việc kết hợp hai chiến lược này cũng gặp khó khăn do chưa có quy định giải quyết mâu thuẫn và vẫn gặp phải vấn đề bất nhất theo thời gian của CSTT. Đối với CSMTLP, Việt Nam chưa đáp ứng được các điều kiện cần thiết cho một CSMTLP đầy đủ, Vì vậy, Việt Nam nên thực hiện quá trình chuyển đổi sang CSMTLP để trong quá trình đó xây dựng những điều kiện cần thiết cho việc áp dụng thành công CSMTLP. Sau quá trình chuyển đổi sang CSMTLP, Việt Nam có thể áp dụng CSMTLP đầy đủ.

Tài liệu tham khảo:

1. Bernanke, Ben S., et al. (1999), Inflation Targeting: Lessons from the International Experience, Princeton University Press;

2. Carare, Alina, et al. (2002), Establishing Initial Conditions in Support of Inflation Targeting, IMF Working Paper WP/02/102;

3. IMF (2012), IMF Country Report No.12/165; IMF (2014), IMF Country Report No.14/311;

4. Mishkin, Frederic S. (1999), “International experiences with different monetary policy regimes”, Journal of Monetary Economics 43 (1999), 579-605;

5. Mishkin, Frederic S. (2000), “From Monetary Targeting to Inflation Targeting: Lessons from Industrialized Countries”, Mexico City;

6. Ngân hàng Nhà nước Việt Nam (2009-2014): Báo cáo thường niên.

TS. MAI THU HIỀN - ĐẠI HỌC NGOẠI THƯƠNG

Bài đăng trên Tạp chí Tài chính kỳ I tháng 5/2016

Theo Tapchitaichinh.vn

1

1Chính phủ vừa ban hành Nghị định 94/2017/NĐ-CP về hàng hóa, dịch vụ, địa bàn thực hiện độc quyền nhà nước trong hoạt động thương mại.

2

2Các thành phố của Ấn Độ dẫn đầu nhóm 30 thành phố có tốc độ phát triển kinh tế nhanh nhất tại khu vực châu Á - Thái Bình Dương, trong khi các đối thủ Trung Quốc đang giảm tốc.

3

3Hàng loạt giấy phép con, giấy phép cháu, giấy phép ông… khiến không ít doanh nghiệp phá sản hoặc thoi thóp.

Bên cạnh những thành tựu quan trọng mà khu vực kinh tế có vốn đầu tư nước ngoài đóng góp vào nền kinh tế Việt Nam, những bất cập trong hoạt động của khu vực kinh tế này cũng tạo ra nhiều thách thức đối với quản lý nhà nước, trong đó có hoạt động kiểm soát chuyển giá tại các chi nhánh công ty đa quốc gia.

5

57 tháng đầu năm, chỉ riêng “thiên đường thuế” BritishVirginIslands đã đăng ký đầu tư vào Việt Nam tới trên 1 tỷ USD, trong đó riêng góp vốn, mua cổ phần đã gần 850 triệu USD. Liệu đây có phải là điều cần cảnh báo?

6

6Nhận lời mời của Chính phủ Australia và Chính phủ New Zealand, Phó Thủ tướng Chính phủ Việt Nam Vương Đình Huệ đã có chuyến thăm và làm việc tại Australia từ ngày 23-25/7 và tại New Zealand từ ngày 26-28/7/2017.

7

7Gần đây, chúng ta nói nhiều đến cách mạng công nghiệp (CMCN) 4.0 như một thách thức và cơ hội để phát triển đất nước.

8

8Bộ Giao thông vận tải chỉ rõ, trong số các nhà thầu ngoại, do năng lực kém, nhiều công ty của Trung Quốc không đạt yêu cầu...

9

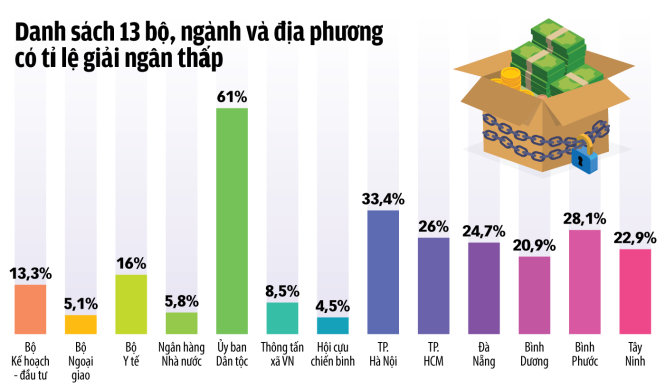

9Chính phủ có 120.000 tỉ đồng đang phải gửi kho bạc trong khi các công trình lại đói vốn. Những vướng mắc thủ tục từ Luật đầu tư công khiến cho giải ngân vốn đầu tư công bị chậm.

10

10Tình trạng đầu tư yếu kém của các doanh nghiệp nhà nước, dẫn đến nguy cơ thua lỗ và mất vốn nhà nước hàng chục ngàn tỉ đồng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự