Bảo vệ quyền lợi miễn phí cho người dân, lên tiếng cảnh báo về hợp đồng bất lợi cho họ, luật sư Trương Anh Tú (Đoàn Luật sư TP.Hà Nội) bị một doanh nghiệp kiện đòi 82 tỷ đồng.

Mức phạt tiền tối đa đối với cá nhân là 50.000.000 đồng, đối với tổ chức tối đa là 100.000.000 đồng. Đối với tổ chức vi phạm thì mức phạt tiền bằng 2 lần mức phạt tiền đối với cá nhân có cùng hành vi vi phạm hành chính... là mức xử phạt được Bộ Tài chính đề xuất tại dự thảo Nghị định của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập.

Ảnh minh họa. Nguồn: internet

Dự thảo nêu rõ đối với mỗi hành vi vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, cá nhân, tổ chức vi phạm phải chịu một trong các hình thức xử phạt chính gồm cảnh cáo; phạt tiền.

Mức phạt tiền tối đa đối với cá nhân là 50.000.000 đồng, đối với tổ chức tối đa là 100.000.000 đồng. Đối với tổ chức vi phạm thì mức phạt tiền bằng 2 lần mức phạt tiền đối với cá nhân có cùng hành vi vi phạm hành chính.

Bên cạnh đó, thu hồi giấy phép, đình chỉ hành nghề, kinh doanh dịch vụ kế toán, kiểm toán trong lĩnh vực kế toán, kiểm toán độc lập.

Các hình thức phạt bổ sung trong lĩnh vực kế toán, kiểm toán như sau: Tước quyền sử dụng giấy phép, đình chỉ hành nghề, kinh doanh dịch vụ kế toán, kiểm toán; đình chỉ việc tổ chức cập nhật kiến thức.

Cá nhân, tổ chức vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, ngoài việc bị áp dụng hình thức xử phạt còn có thể bị áp dụng các biện pháp khắc phục hậu quả khác.

Dự thảo đề xuất cụ thể mức xử phạt hành vi vi phạm quy định về chứng từ kế toán. Theo đó, phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi vi phạm sau đây: Sử dụng chứng từ kế toán khi chưa đầy đủ các nội dung chủ yếu theo quy định của pháp luật về kế toán; tẩy xóa, sửa chữa chứng từ kế toán; ký chứng từ bằng mực màu đỏ, mực phai màu; ký chứng từ bằng đóng dấu chữ ký khắc sẵn; chứng từ chi tiền không ký theo từng liên.

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây: Lập chứng từ kế toán không đủ số liên theo quy định của mỗi loại chứng từ kế toán; ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký; ký chứng từ kế toán mà không có thẩm quyền ký hoặc không được ủy quyền ký; chữ ký của một người không thống nhất hoặc không đúng với sổ đăng ký mẫu chữ ký...

Cũng theo dự thảo, phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi vi phạm sau đây: Giả mạo, khai man chứng từ kế toán; thỏa thuận hoặc ép buộc người khác giả mạo, khai man chứng từ kế toán; lập chứng từ kế toán có nội dung các liên không giống nhau trong trường hợp phải lập chứng từ kế toán có nhiều liên cho một nghiệp vụ kinh tế, tài chính phát sinh; không lập chứng từ kế toán khi nghiệp vụ kinh tế, tài chính phát sinh; lập nhiều lần chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính phát sinh…

Theo Tapchitaichinh.vn

1

1Bảo vệ quyền lợi miễn phí cho người dân, lên tiếng cảnh báo về hợp đồng bất lợi cho họ, luật sư Trương Anh Tú (Đoàn Luật sư TP.Hà Nội) bị một doanh nghiệp kiện đòi 82 tỷ đồng.

2

2Nguyễn Đức Dũng, người lập ra salon Auto Hùng Dũng tại TP.HCM, bị bắt theo quyết định truy nã với số tiền bất minh lên đến cả trăm tỷ đồng.

3

3Câu chuyện nhiều “đại gia” VN bị khởi tố, xét xử, dưới cái nhìn của các doanh nhân người nước ngoài,là do lối làm ăn chỉ thấy lợi trước mắt của nền kinh tế mới nổi và do luật pháp không nghiêm.

4

4Đã có hàng chục phụ nữ phải hầu tòa trong những vụ đại án ngân hàng nhưng xét đến tầm ảnh hưởng, mức độ nghiêm trọng thì 3 người phụ nữ này là "đầu bảng".

5

5Ở TP. HCM tình trạng mượn tiền nong, vay mượn tài sản nhau rồi quỵt nợ diễn ra khá phổ biến. Mỗi khi xảy ra mâu thuẫn tiền bạc giữa kẻ cho người mượn, thay vì đưa nhau ra tòa, một bộ phận không nhỏ nhờ giới đòi nợ thuê can thiệp.

6

6Sau khi nhập cảnh vào Việt Nam, một số đối tượng người Trung Quốc lén cài đặt thiết bị trộm cắp thông tin của khách hàng tại các cây ATM để hành nghề trộm cắp.

7

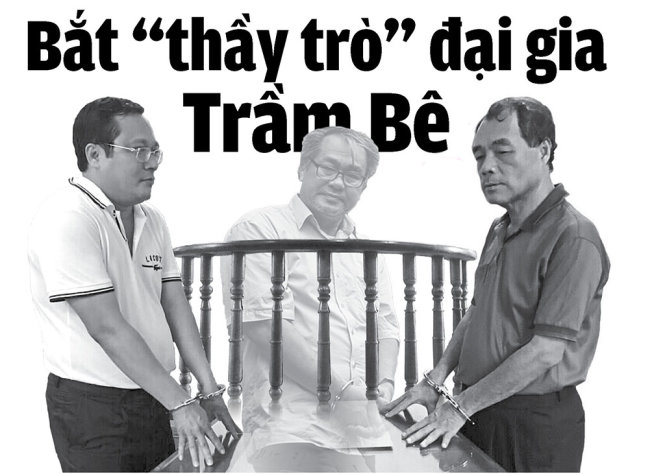

717g30 ngày 1-8, Sacombank đã lên tiếng về việc ông Trầm Bê - nguyên thành viên HĐQT và ông Phan Huy Khang - nguyên phó chủ tịch HĐQT kiêm tổng giám đốc Sacombank vừa khởi tố và bắt giam.

8

8Cục CS điều tra tội phạm về kinh tế và tham nhũng Bộ Công an vừa ra quyết định khởi tố bị can, bắt tạm giam 4 tháng đối với Trầm Bê.

9

9Tỉ phú Macau Ng Lap Seng, từng là thành viên Hội nghị Hiệp thương chính trị nhân dân Trung Quốc, bị xét xử vì hối lộ, rửa tiền và tham nhũng liên quan đến 2 quan chức Liên Hiệp Quốc.

10

10Hai nguyên giám đốc Agribank chi nhánh Trung tâm Sài Gòn là Phạm Thị Mai Toan và Phí Thị Ong được xác định đã chỉ đạo duyệt nhiều hồ sơ khống, giải ngân cho Hoàng Tiến Dzũng vay trái quy định.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự