Một trong những vấn đề đáng quan tâm của doanh nghiệp hiện nay là đánh giá hiệu quả tài chính của các doanh nghiệp nhỏ và vừa chịu ảnh hưởng như thế nào bởi cấu trúc vốn và vốn luân chuyển. Để trả lời câu hỏi này, bài viết phân tích tác động của cấu trúc vốn và luân chuyển vốn ảnh hưởng đến hiệu quả tài chính của các doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh. Kết quả của nghiên cứu là cơ sở để đưa ra các khuyến nghị nhằm cải thiện hiệu quả tài chính của các doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh.

Ảnh minh họa. Nguồn: internet

Các nghiên cứu thực nghiệm

Một trong những yếu tố chính tác động đến hiệu quả tài chính doanh nghiệp (DN) là cấu trúc vốn. Với biến tổng nợ (DA), các nghiên cứu của Berger và Bonaccorsi (2006), Xu và ctg (2005); Trần và Trần (2008) cho thấy, DA tác động tích cực đến hiệu quả hoạt động của DN đo lường bằng tỷ suất sinh lời trên tổng tài sản (ROA) lẫn tỷ suất sinh lời trên vốn chủ sở hữu (ROE). Trong khi đó, Huang và Song (2006), Zeitun và Tian (2007), Saleedivà Mahmoodi (2011), Ahmad và ctg (2012); Salim và Yadav (2012) lại cho thấy, mối quan hệ ngược chiều giữa DA với ROA hoặc ROE.

Khi xem xét đến nợ ngắn hạn (SDA) và nợ dài hạn (LDA), nghiên cứu của Berger và Bonaccorsi (2006) đã tìm thấy bằng chứng thống kê cho tác động tích cực của SDA và LDA đến ROA hoặc ROE. Cùng quan điểm đó, Trần và Trần (2008) nghiên cứu mối quan hệ của cơ cấu vốn và hiệu quả hoạt động DN tìm thấy mối quan hệ có ý nghĩa thống kê giữa hiệu quả hoạt động công ty qua các chỉ tiêu được đo lường là ROA, ROE với SDA và LDA. Ngược lại, nghiên cứu của Zeitun và Tian (2007) đề cập đến tác động của cấu trúc vốn đối với hiệu quả tài chính cho thấy, cấu trúc vốn biểu thị bằng DA, SDA và LDA tác động nghịch biến lên hiệu quả hoạt động của DN khi đo lường bằng giá trị thị trường (Tobin’s Q, MBVR, MBVE, P/E) và giá trị sổ sách (ROA, ROE, PROF). Quan điểm này được ủng hộ bởi nghiên cứu của Salim và Yadav (2012) và nghiên cứu của Saleedivà Mahmoodi (2011).

Xét đến chu kỳ chu chuyển tiền (CCC), nhiều nghiên cứu cho thấy, tác động ngược chiều có ý nghĩa thống kê của CCC đến ROA và ROE. Cụ thể, nghiên cứu của Lazaridis và Tryfonidis (2006) cho thấy, tồn tại quan hệ ngược chiều giữa ROA và CCC...

Như vậy, đến nay, các lý thuyết và kết quả thực nghiệm thừa nhận rằng, hiệu quả tài chính chịu sự tác động bởi cấu trúc vốn và vốn luân chuyển. Tuy nhiên, các nghiên cứu thực nghiệm trên thế giới và Việt Nam cho các kết quả rất khác biệt. Trên cơ sở kế thừa một phần ý tưởng từ các nghiên cứu trước, nghiên cứu này bổ sung, điều chỉnh để hoàn thiện hơn đối với vấn đề cấu trúc vốn và vốn luân chuyển tác động đến hiệu quả tài chính của DN, cụ thể là DN nhỏ và vừa (DNVVN) tại TP.Hồ Chí Minh.

Mô hình nghiên cứu

Để phân tích tác động của vốn luân chuyển lên hiệu quả tài chính của DN, tác giả sử dụng các mô hình nghiên cứu như sau:

ROAit/ROEit = β0 + β1DAit + β2ACRit + β3ICPit + β4APPit + β5Sizeit + β6Ageit + β7Taxit + β8Tangit + uit

ROAit/ROEit = β0 + β1SDAit + β2LDAit+ β3ACRit + β4ICPit + β4APPit + β4Sizeit + β7Ageit + β8Taxit + β9Tangit + uit

ROAit/ROEit = β0 + β1DAit + β2CCCit + β3Sizeit + β4Ageit + β5Taxit + β6Tangit + uit

ROAit/ROEit = β0 + β1SDAit + β2LDAit +β3CCCit + β4Sizeit + β5Ageit + β6Taxit + β7Tangit + uit

Trong đó, các biến được định nghĩa như sau:

- Nhóm biến hiệu quả tài chính: ROA và ROE.

- Nhóm biến cấu trúc vốn: DA là tổng nợ bình quân/tổng tài sản bình quân; SDA là tổng nợ ngắn hạn bình quân/tổng tài sản bình quân và LDA là tổng nợ dài hạn bình quân/Tổng tài sản bình quân.

- Nhóm biến vốn luân chuyển: ACR là số ngày thu tiền bình quân; ICP là Số ngày tồn kho bình quân, APP là số ngày trả tiền bình quân và CCC là chu kỳ luân chuyển tiền (ACR + ICP – APP)

- Các biến kiểm soát bao gồm: Size là Quy mô công ty (Logarit của Tổng tài sản); Age là thâm niên hoạt động, Tax là Thuế thu nhập DN/lợi nhuận trước thuế và Tang là tỷ lệ tài sản cố định bình quân/tổng tài sản bình quân.

Dữ liệu và phương pháp nghiên cứu

Dữ liệu nghiên cứu

Dữ liệu nghiên cứu là số liệu thứ cấp được thu thập từ báo cáo tài chính của 1.032 DN nhỏ và vừa (DNNVV) tại TP. Hồ Chí Minh trong giai đoạn 2006 – 2014, sau khi đã loại trừ các DN có giá trị dị biệt ở các biến ra khỏi mẫu. Tất cả các dữ liệu trên được cấu trúc thành dạng dữ liệu bảng cân bằng.

Phương pháp nghiên cứu

Để khắc phục các hiện tượng có thể xảy ra trong mô hình hồi quy bao gồm tự tương quan và nội sinh, các tác giả sử dụng phương pháp hồi quy GMM với biến công cụ phù hợp. Tính hợp lý của biến công cụ trong GMM được đánh giá qua các kiểm định Sargan và Arellano-Bond. Các phương pháp được thực hiện dưới sự hỗ trợ của phần mềm Stata.

Kết quả nghiên cứu

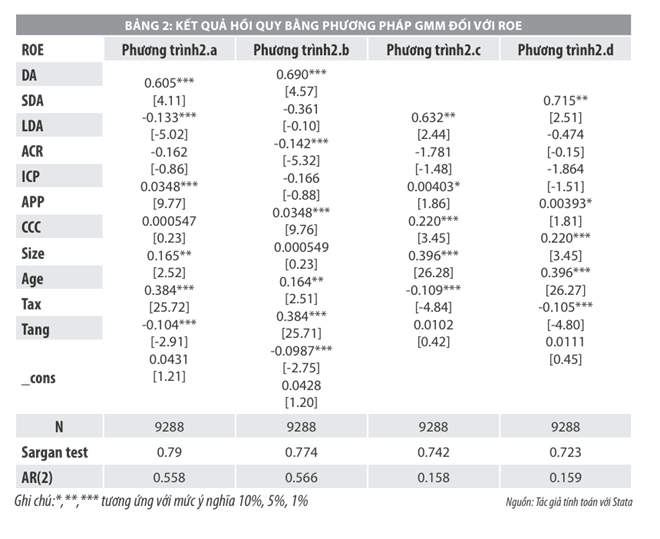

Theo kết quả hồi quy, trong giai đoạn 2006 – 2014 cho thấy, biến DA tác động tích cực đến ROE và ROA của khối DNNVV và có ý nghĩa thống kê cho cả 8 mô hình. Chi tiết hơn, biến SDA tác động tích cực đến ROA và ROE và có ý nghĩa thống kê cho các mô hình. Kết quả cho thấy, sử dụng nợ vay ngắn hạn trong cấu trúc vốn có tác động làm tăng hiệu quả tài chính DN. Đối với biến LDA, kết quả hồi quy cho thấy, không có bằng chứng về tác động của LDA đối với ROE và ROA. Trên thực tế, đối với các DNNVV, trong giai đoạn 2006 – 2014, tỷ trọng của LDA là khá nhỏ trong tổng nợ.

Liên quan đến vốn luân chuyển, ACR tác động ngược chiều và có ý nghĩa thống kê đối với ROA lẫn ROE. Như Mathuva (2010) đã giải thích rằng khách hàng càng thanh toán hóa đơn sớm, công ty càng có nhiều tiền mặt để tái đầu tư, do vậy doanh số đạt được càng cao. Ngược lại, APP có mối quan hệ cùng chiều với các biến đại diện cho hiệu quả tài chính DN. Khoản chi phí phải trả cho nhà cung cấp thực chất có thể xem như là một nguồn tài trợ dưới hình thức tín dụng thương mại. Số ngày trả tiền sẽ gia tăng giúp DN rút ngắn chu kỳ luân chuyển tiền để tăng hiệu quả quản trị vốn lưu động, góp phần làm tăng hiệu quả tài chính DN. Tuy nhiên, kỳ luân chuyển tiền (CCC) có mối quan hệ ngược chiều với ROA ở mức ý nghĩa 5% nhưng lại không có ý nghĩa thống kê ở tác động với ROE. Theo kết quả này, nếu CCC bị kéo dài thì hiệu quả tài chính DN sẽ kéo giảm.

Bên cạnh đó, ảnh hưởng của các biến kiểm soát đến hiệu quả tài chính DN cũng được thể hiện trong kết quả hồi quy. Trong khi tác động của Size là không rõ ràng thì Tang có tác động ngược chiều với hiệu quả tài chính và có ý nghĩa thống kê. Age trong mẫu nghiên cứu tương quan cùng chiều với hiệu quả tài chính cho thấy, các DNNVV kinh doanh sản xuất lâu năm có lợi thế hơn các DN non trẻ. Đối với biến Tax tác động cùng chiều với hiệu quả tài chính DN hàm ý DNNVV nộp thuế vào ngân sách nhiều hơn sẽ có hiệu quả tài chính tốt hơn.

Một số khuyến nghị, đề xuất

Kết quả nghiên cứu cho thấy, hiệu quả tài chính của DNNVV chịu tác động cùng chiều của DA và SDA. Do đó, DNNVV nên gia tăng sử dụng nợ vay, đặc biệt là nợ ngắn hạn sẽ làm giảm chi phí sử dụng vốn cho DN, đồng thời sẽ mang lại lợi ích từ lá chắn thuế và lãi vay cho DN. DN nên chuẩn bị tốt hồ sơ vay vốn, báo cáo tài chính minh bạch, lịch sử giao dịch tốt, thông tin tín dụng không có nợ quá hạn, mục đích vay rõ ràng đồng thời tận dụng nguồn vay vốn từ cán bộ công nhân viên, các thành viên, cá nhân trong công ty với lãi suất hợp lý.

Bên cạnh đó, kết quả nghiên cứu cho thấy, ACR tác động ngược chiều với hiệu quả tài chính của DNNVV. Do đó, DNNVV có thể rút ngắn thời gian thu tiền bán hàng bằng cách nên theo đuổi một chính sách tín dụng chặt chẽ với kỳ hạn thanh toán hợp lý. Đối với APP, tác giả khuyến khíchDN nên đa dạng hóa nhà cung cấp, để gia tăng cơ hội mua chịu hàng hóa hay dịch vụ, đồng thời tích cực đàm phán với nhà cung cấp nhằm tận dụng tối đa tín dụng thương mại.

Các DNNVV thông thường có quy mô nhỏ, thì có lợi thế trong việc kiểm soát hoạt động hơn, đặc biệt là trong bối cảnh nền kinh tế gặp khó khăn. Do đó, đối với các DNNVV, việc mở rộng quy mô không đi kèm với việc tái cấu trúc về quản lý, đồng nghĩa với việc gia tăng rủi ro trong việc quản lý hoạt động, dẫn đến hiệu quả tài chính thấp.

Tài liệu tham khảo:

1. Ahmad, Z., Abdullah, N. M. H., and Roslan,S. 2012. Capital Structure Effect on firms perfprmance: Focusing on Consumers and Industrials sectors on Malaysian Firms. International Review of Business Research, Vol.8, No.5, pp.137-155;

2. Arunkumar, O, N., and Radharamanan, T, R. 2012. Analysis of effects of working capital management on corporate profitability of Indian Manufacturing Firms.International Journal of Business Insights and Transformation,Oct/2011- Mar/2012, Vol. 5, Issue 1, p.71;

3. Berger, Aand Bonaccorsi di Patti, E. 2006. Capital structure and firm performance: a new approach to testing agency theory and an application to the banking industry.Journal of Banking and Finance, 32: 1065-1102;

4. Brigham, E, F and Houston, J, F., 2007, Financial Management, (4th edn), Cengage Learning.

TS. Bùi Đan Thanh - Đại học Ngân hàng TP. Hồ Chí Minh, ThS. Nguyễn Trần Thái Hà - Đại học Sài Gòn

Theo Tapchitaichinh.vn