Tổng cục Thuế vừa có Công văn số 4253/TCT-CS gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương nhằm giới thiệu một số điểm mới tại Thông tư số 93/2017/TT-BTC ngày 19/9/2017 về phương pháp tính thuế để tổ chức thực hiện trong thời gian tới.

Ngày 05/09/2017, Tổng cục Thuế vừa có Công văn số 3978/TCT-KK gửi Cục Thuế các tỉnh, thành phố trực thuộc trung ương về việc xử lý hoàn thuế giá trị gia tăng (GTGT).

Ảnh minh họa. Nguồn: Internet

Theo công văn, sau khi nhận được phán ánh của các Cục thuế các tỉnh về việc sử lý hồ sơ hoàn thuế GTGT trên Hệ thống ứng dụng Quản lý thuế tập trung (TMS), Tổng Cục thuế đã có ý kiến phản hồi như sau:

Thứ nhất, về việc phân quyền chức năng Phê duyệt thẩm định hoặc Hủy phê duyệt thẩm định, Phê duyệt Quyết định hoàn hoặc Hủy phê duyệt quyết định hoàn. Theo Tổng cục Thuế, quy trình hoàn thuế ban hành kèm theo Quyết định số 905/QĐ-TCT ngày 01/7/2011 của Tổng cục trưởng Tổng cục Thuế và công văn số 3228/TCT-KK ngày 12/8/2014 của Tổng cục Thuế về việc sửa đổi, bổ sung một số điểm tại Quy trình hoàn thuế 905 đã quy định rõ nhiệm vụ và trách nhiệm của từng bộ phận trong cơ quan Thuế.

Cụ thể, Lãnh đạo, cán bộ được phân quyền sử dụng các chức năng “Phê duyệt thẩm định/Hủy phê duyệt thẩm định”, “Phê duyệt Quyết định hoàn/Hủy phê duyệt quyết định hoàn” để kiểm soát hồ sơ hoàn thuế chặt chẽ, đầy đủ, chính xác theo đúng chức năng, nhiệm vụ được giao.

Thứ hai, về xử lý đối với trường hợp một hồ sơ đề nghị hoàn có nhiều Quyết định hoàn.

Trong quá trình giải quyết hồ sơ hoàn thuế của người nộp thuế, cơ quan Thuế xác định số thuế đủ điều kiện được hoàn một phần và một phần chưa đủ điều kiện hoàn cần thanh tra, kiểm tra hoặc chờ kết quả xác minh làm rõ thì:

Đối với cơ quan Thuế thực hiện giải quyết hoàn ngay đối với số thuế đã đủ điều kiện hoàn và cập nhật đầy đủ vào ứng dụng TMS theo quy định, số thuế chưa đủ điều kiện hoàn cần thanh tra, kiểm tra hoặc chờ kết quả xác minh, hướng dẫn về chính sách sẽ được lưu tại Cột “Số hoàn cần xem xét” tại chức năng 6.2 - Nhập hồ sơ đề nghị hoặc đề xuất hoàn thuế trên ứng dụng TMS.

Đối với số thuế còn lại, sau khi có kết quả thanh tra, kiểm tra hoặc kết quả xác minh nếu đủ điều kiện hoàn thì cơ quan Thuế không yêu cầu người nộp thuế gửi lại hồ sơ đề nghị hoàn mà tự tạo hồ sơ đề nghị hoàn, cập nhật thông tin số hồ sơ gốc của người nộp thuế trên phân hệ QHS, hệ thống hỗ trợ hiển thị thông tin đề nghị hoàn của hồ sơ gốc với số tiền đề nghị hoàn là số tiền đã lưu tại Cột “Số hoàn cần xem xét”. Cơ quan thuế tiếp tục thực hiện xử lý hoàn thuế vào ứng dụng TMS theo quy định.

Thứ ba, về trường hợp một Quyết định hoàn thuế nhưng chi hoàn cho người nộp thuế theo nhiều Lệnh hoàn thuế được hướng dẫn như sau:

Cục Thuế thực hiện lập và cập nhật vào hệ thống TMS từng Lệnh hoàn để theo dõi việc chi hoàn thuế cho người nộp thuế theo quy định, sổ tiền còn lại chưa chi sẽ được thể hiện tại cột “Số tiền thực hoàn còn lại” tại tab “Thông tin lệnh hoàn” của chức năng 6.2 - Nhập hồ sơ đề nghị hoặc đề xuất hoàn thuế trên ứng dụng TMS. Tổng số tiền trên các Lệnh hoàn phải đảm bảo không lớn hơn số tiền trên Quyết định hoàn.

Theo Tapchitaichinh.vn

1

1Tổng cục Thuế vừa có Công văn số 4253/TCT-CS gửi Cục Thuế các tỉnh, thành phố trực thuộc Trung ương nhằm giới thiệu một số điểm mới tại Thông tư số 93/2017/TT-BTC ngày 19/9/2017 về phương pháp tính thuế để tổ chức thực hiện trong thời gian tới.

2

2Ngày 12/9/2017, Chính phủ đã ban hành Nghị định 103/2017/NĐ-CP về thành lập, tổ chức, hoạt động, giải thể và quản lý các cơ sở trợ giúp xã hội. Trong đó, các vấn đề liên quan đến kinh phí hoạt động của cơ sở trợ giúp xã hội công lập và ngoài công lập đã được quy định rõ.

3

3Bà Hồ Thị Lan (Hà Nội) mở cửa hàng kinh doanh từ tháng 8/2017. Bà dự kiến doanh thu khoán của 5 tháng thực tế kinh doanh là 50 triệu đồng. Bà Lan hỏi, bà có phải nộp thuế khoản doanh thu này không?

4

4Công ty của bà Nguyễn Kim Tuyến có trụ sở chính tại TP. Hồ Chí Minh, ký hợp đồng cung cấp dụng cụ trang thiết bị cho khách sạn tại TP. Buôn Ma Thuột, tỉnh Đắk Lắk với giá trị trên 1 tỷ đồng. Bà Tuyến hỏi, công ty bà có phải khai nộp thuế vãng lai ngoại tỉnh với Chi cục Thuế TP. Buôn Ma Thuột không?

5

5Những quy định về hợp đồng vô hiệu – các doanh nghiệp cần phải biết

6

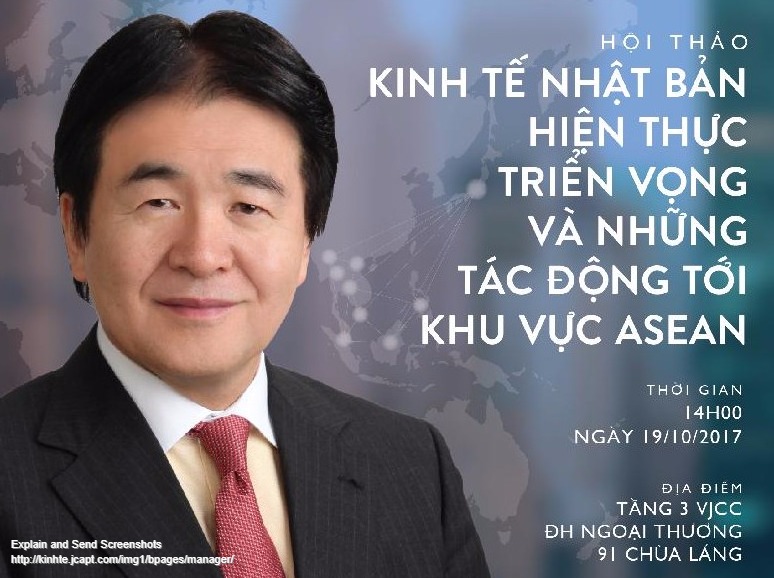

6Trọng tâm của hội thảo là tham luận "Triển vọng nền kinh tế Nhật Bản và những tác động tới các nước thuộc khối ASEAN" do nhà kinh tế học nổi tiếng Nhật Bản Heizo Takenaka trình bày. Hội thảo diễn ra vào chiều ngày 19/10/2017 tại tầng 3, Trung tâm nguồn nhân lực Việt Nhật (VJCC), Đại học Ngoại Thương, 91 Chùa Láng, Đống Đa,Hà Nôi. Dự kiến thu hút hơn 300 học giả và CEO đến từ các doanh nghiệp Nhật Bản và Việt Nam tới tham dự cùng thảo luận.

7

7Trường hợp người nộp thuế phát hiện hóa đơn, chứng từ bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

8

8Một số vướng mắc của Phòng Cảnh sát giao thông Đường bộ - Đường sông Công an TP. Hà Nội về thanh lý xe ô tô không có hóa đơn vừa được Cục Thuế TP. Hà Nội giải đáp hướng dẫn cụ thể tại Công văn số 55886/CT-TTHT.

9

9Giải đáp những vướng mắc về chính sách thuế khi thay đổi hợp đồng giao khoán nhân công, Cục thuế TP. Hà Nội đã hướng dẫn cụ thể để đơn vị triển khai thực hiện.

10

10Trong nỗ lực tạo thuận lợi thương mại, cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia, Tổng cục Hải quan mới đây đã chỉ ra những lỗi doanh nghiệp (DN) thường gặp trong khai báo, thực hiện thủ tục hải quan dẫn đến tờ khai bị phân luồng vàng, luồng đỏ.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự