Các chuyên gia của trang Huffington Post đã đưa ra các đánh giá về khả năng xảy ra tình huống và mức độ nghiêm trọng của nó.

Lĩnh vực tài chính điện tử ở Trung Quốc đang phát triển vô cùng nhanh chóng và đây là minh chứng rõ ràng nhất cho xu thế ngành tài chính ngân hàng trên thế giới trong những năm tiếp theo.

Các doanh nghiệp thương mại điện tử tại Trung Quốc đã tăng cường các dịch vụ giao dịch, thanh toán, chuyển khoản, cho vay, đầu tư quasmartphone với tốc độ vượt qua quốc gia công nghệ hàng đầu thế giới là Mỹ.

Hiện nhiều người Trung Quốc không sử dụng thẻ tín dụng mà dùng các ứng dụng điện thoại để đầu tư, trả tiền dịch vụ, gọi xe taxi, đặt chỗ nhà hàng.

Riêng trong năm 2014, khoảng 1/4 tổng dân số Trung Quốc, tương đương với toàn dân số Mỹ, đã sử dụng dịch vụ thanh toán trực tuyến.

Thanh toán trực tuyến có thể đạt tổng giá trị 500 tỷ USD vào năm 2017.

Số liệu của Euromonitor cho thấy tổng giá trị thanh toán trực tuyến năm nay tại Trung Quốc có thể đạt 213 tỷ USD, cao hơn so với mức 163,5 tỷ USD của Mỹ.

Trong khi đó, ứng dụng thanh toán lớn nhất tại Trung Quốc là Alipay hiện đã thu hút được hơn 400 triệu người sử dụng. Đây là những con số vô cùng ấn tượng nếu so sánh với thị thanh toán trực tuyến của các quốc gia khác.

Ngoài ra, các công ty công nghệ Trung Quốc đang phát triển hệ thống cho phép khách hàng mở tài khoản ngân hàng qua điện thoại nhờ những bức “ảnh tự sướng”.

Đồng thời với đó, Hãng Morgan Stanley cho biết dịch vụ tín dụng trực tuyến cá nhân (P2P) ở Trung Quốc trong năm nay ước tính đạt tổng giá trị 33,2 tỷ USD, cao hơn 43% so với Mỹ. Thậm chí, con số này được dự đoán sẽ tăng gấp 3 lần trong 2 năm tới.

Sự phát triển mạnh mẽ của tài chính điện tử đã buộc chính quyền Bắc Kinh phải ban hành các quy định quản lý mới cho lĩnh vực này. Mới đây, Trung Quốc đã ban hành luật quy định giới hạn số tiền có thể giao dịch trực tuyến tại Trung Quốc.

Đồng thời với đó, một bản dự thảo về quy định tín dụng trực tuyến cũng đang được xem xét nhằm ngăn chặn các hành vi lừa đảo.

Các quan chức cũng từ chối việc sử dụng công nghệ xác nhận bằng smảtphone, như dùng “ảnh tự sướng”, để mở tài khoản ngân hàng trực tuyến cũng như sử dụng dịch vụ tài chính mà không cần đến các chi nhánh ngân hàng.

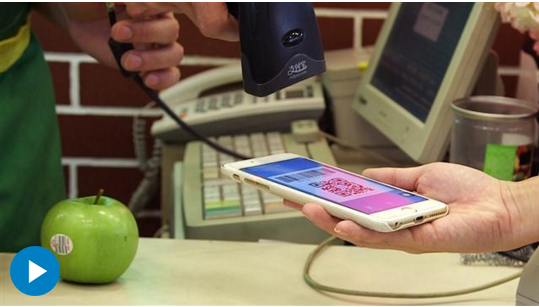

Người Trung Quốc giờ mua hàng bằng...mã nhận diện, thông tin này sẽ được gửi đến ngân hàng và trừ trực tiếp vào tài khoản.

Ngân hàng Nhân dân Trung Quốc cho biết hiện nước này chưa có tiêu chuẩn nào cho việc xác minh bằng công nghệ sinh trắc học. Vì vậy, hiện việc mở tài khoản bằng smartphone vẫn còn quá sớm tại thị trường này.

Hãng Deloitte chi nhánh Trung Quốc nhận định có rất nhiều công nghệ mới lần đầu được sử dụng ở quốc gia này trong mảng smartphone và Internet.

Theo đó, rất có thể người dân Trung Quốc sẽ sớm mua xe hơi và bảo hiểm thông qua điện thoại di động. Rõ ràng, người dân nước này đang đi trước thế giới về độ thông dụng trong mảng tài chính điện tử.

Một trong những nguyên nhân chủ yếu khiến ngành tài chính điện tử phát triển mạnh ở Trung Quốc là do một bộ phận người dân, như sinh viên, nông dân hay người nghèo không thể tiếp cận được với những khoản vay dài hạn của ngân hàng.

Ông Shi Jinze, chủ một hãng vận tải tại thành phố Thiên Tân-Trung Quốc cho biết ông đã gặp khó khi muốn vay vốn ngân hàng cách đây 2 năm khi khách hàng chậm thanh toán và giá vận chuyển đi xuống.

“Ngân hàng không cho những người dân thường như chúng tôi vay vốn”, ông Shi nói.

Sau đó, công ty tài chính điện tử Fincera đã cho ông Shi vay 30.000 Nhân dân tệ (4.600 USD) để bảo dưỡng và duy trì đội xe. Cuối cùng thì ông Shi cũng dần trả hết được nợ và bắt đầu mở thêm cửa hàng bán xe hơi.

Các ngân hàng Trung Quốc ưa thích cho những doanh nghiệp quốc doanh vay vốn bởi chúng được hỗ trợ từ chính phủ và các khoản thanh toán được đảm bảo hơn. Vì vậy, những khoản vay cho các hộ gia đình hoặc cá nhân kinh doanh bị “lãng quên” và đây là lý do khiến ngành tài chính điện tử bùng nổ đến vậy.

Trước sự gia tăng nhanh chóng trong nhu cầu vay vốn cá nhân, các ngân hàng Trung Quốc đã tuyên bố sẽ mở rộng sang lĩnh vực tài chính điện tử. Tuy vậy, hiện ngành ngân hàng tại đây vẫn chưa có nhiều động thái chứng minh cho tuyên bố này.

Dịch vụ thanh toán trực tuyến Alipay có hơn 400 triệu người sử dụng

Ngoài ra, chính quyền Bắc Kinh dù đã tuyên bố một số quy định nhằm bảo vệ người tiêu dùng trong thanh toán trực tuyến nhưng nhiều chuyên gia nhận định chính phủ Trung Quốc có khả năng sẽ “đứng bên lề” trong mảng kinh doanh này.

Nguyên nhân là các quan chức đều hiểu rằng tài chính điện tử sẽ thúc đẩy tiêu dùng cá nhân và đầu tư của doanh nghiệp, qua đó phù hợp với mục tiêu mà các nhà hoạch định chính sách đề ra.

Không muốn chậm chân trên thị trường, các tập đoàn công nghệ lớn như Tencent hay Ant Financial Services cũng đang cố gắng mở một ngân hàng điện tử.

Hiện nay, nhiều nhà đầu tư chỉ gửi tiền tiết kiệm trong ngân hàng truyền thống trong khi các giao dịch của họ phần lớn được thực hiện qua những ngân hàng điện tử được hỗ trợ bởi các công ty công nghệ lớn, như tập đoàn Tencent.

Mặc dù vậy, dịch vụ tài chính điện tử này cũng đi kèm theo nhiều rủi ro. Hình thức cho vay trực tuyến P2P hiện đang có nhiều vụ nhà cung cấp dịch vụ bỏ chạy với tiền của nhà đầu tư.

Trong tháng 9/2015, công an tỉnh Quảng Đông đã bắt một đường dây lừa đảo qua dịch vụ P2P trải rộng trên 10 tỉnh thành phố khác nhau với tổng giá trị hơn 10 triệu Nhân dân tệ. Hiện các quan chức cũng đang điều tra công ty tài chính trực tuyến P2P Ezubo.

Hiện website của doanh nghiệp này đã đóng cửa và các giám đốc của công ty hiện không thể liên lạc. Tính đến ngày 8/12/2015, công ty này đã thu hút được 74,568 tỷ Nhân dân tệ của 909.500 nhà đầu tư.

Trước tình hình này, chính quyền Bắc Kinh đã ra quy định mới buộc các tổ chức cho vay P2P phải có sự bảo đảm của một ngân hàng nếu muốn tiếp tục cho vay. Tuy nhiên, nhiều chuyên gia cho rằng chưa có ngân hàng nào tại Trung Quốc sẵn sàng hợp tác với các công ty tín dụng trực tuyến P2P do hầu hết hoạt động của những doanh nghiệp này là qua Internet.

Người dân xếp hàng khiếu nại bị lừa đảo tín dụng trực tuyến bởi Ezubo tại Bắc Kinh.

Một số chuyên gia cũng cho rằng quy định này sẽ kiềm chế sự bùng nổ của các tổ chức tài chính điện tử và giúp ngành ngân hàng có thời gian bắt kịp xu thế mới.

Mặc dù vậy, Giám đốc Spencer Li của công ty tài chính trực tuyến Fincera nhận định các ngân hàng không có kinh nghiệm trong ngành tín dụng điện tử và dù họ có làm gì thì sản phẩm đưa ra cũng khó thu hút được nhiều khách hàng so với các công ty trực tuyến.

Hiện Fincera đang đàm phán với một ngân hàng Trung Quốc để có thể hợp tác và tiếp tục kinh doanh trong mảng tài chính điện tử béo bở này.

1

1Các chuyên gia của trang Huffington Post đã đưa ra các đánh giá về khả năng xảy ra tình huống và mức độ nghiêm trọng của nó.

2

2Bài viết đăng trên báo Pháp Le Monde (Thế giới) số ra ngày 1/1 nhận định trong khi Khu vực đồng tiền chung châu Âu (Eurozone) có khả năng bắt kịp nhịp độ tăng trưởng của Mỹ thì tăng trưởng của các nền kinh tế mới nổi sẽ rất mong manh.

3

3Tạp chí Time (Mỹ) nhận định việc các cường quốc không thể hiện được vai trò “lãnh đạo toàn cầu” của mình sẽ khiến thế giới năm 2016 hỗn độn hơn.

4

4Venezuela vốn là một quốc gia nổi tiếng trong ngành công nghiệp thép và nhôm, nhưng nay mọi người lại đổ xô đến đây để...phẫu thuật thẩm mỹ.

5

5Giám đốc Quỹ Tiền tệ Quốc tế IMF, bà Christine Lagarde đã đưa ra những nhận định không mấy lạc quan về triển vọng kinh tế thế giới năm 2016.

6

6Liên minh châu Âu (EU) đang phải đối mặt với những khó khăn lớn và toàn diện chưa từng có trong lịch sử kể từ ngày thành lập, đe dọa sự tồn tại của một EU thống nhất với một đường biên giới chung, một đồng tiền chung và sự ổn định về thành viên.

7

7Những “con hổ Celtic” trỗi dậy, Trung Quốc loạng choạng nhưng vẫn trong top dẫn đầu, Brazil và Nga lún sâu vào suy thoái

8

8Các nhà chiêm tinh và phong thuỷ dự đoán nguy cơ xung đột sẽ ít hơn hai năm trước, tình hình kinh tế có nhiều dấu hiệu khả quan, trong khi một số cá nhân sẽ cảm thấy dễ chịu hơn.

9

9Bức tranh thế giới năm 2015 là những tin tức về khủng bố, cuộc khủng hoảng di cư vào châu Âu và còn là hình ảnh của một nước Nga mới.

10

10Nga, Trung Quốc, Trung Đông và không gian mạng có thể đe dọa kinh tế thế giới.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự