Năm 2015 đã đánh dấu nhiều điểm sáng trong nền kinh tế Việt Nam, tuy nhiên vẫn còn nhiều khó khăn, thách thức trong năm tới.

Trong điều kiện nền kinh tế thị trường, kiểm soát chi phí luôn gắn liền với tăng cường năng lực cạnh tranh. Bài viết phân tích mối quan hệ giữa tổ chức hạch toán kế toán với kiểm soát chi phí, nhằm giúp doanh nghiệp vận dụng mối quan hệ này để nâng cao hiệu quả, chất lượng tổ chức hạch toán kế toán và kiểm soát chi phí.

Trong điều kiện nền kinh tế thị trường, kiểm soát chi phí luôn gắn liền với tăng cường năng lực cạnh tranh. Nguồn: internet

Tại sao doanh nghiệp phải kiểm soát chi phí?

Chi phí sản xuất là một yếu tố quyết định hiệu quả của mỗi hoạt động tại các doanh nghiệp (DN) trong từng chu kỳ kinh doanh, đồng thời quyết định sức cạnh tranh cũng như sự phát triển bền vững của DN. Hiệu quả của mỗi hoạt động gắn liền với khả năng kiểm soát được chi phí. Trong khi đó, hoạt động sản xuất kinh doanh chi phí phát sinh thường xuyên, luôn vận động, thay đổi trong quá trình tái sản xuất. Do vậy, việc kiểm soát chi phí tốt nhất là mục tiêu của các DN hướng đến.

Trong quản trị DN hiện đại, đặc biệt với các DN có quy mô lớn hoặc có nhiều rủi ro, kiểm soát nội bộ đã trở thành một hệ thống, trong đó hệ thống thông tin, trước hết là thông tin kế toán, là một yếu tố cơ bản. Sự gắn kết này là mối quan hệ tự thân trong kiểm soát bắt nguồn từ các chức năng thông tin và kiểm tra - kiểm soát của chính hạch toán kế toán. Kết quả nghiên cứu của Bierstaker, J. L., Brody, R. G., & Pacini, C. (2006) chỉ ra rằng việc rà soát thường xuyên hệ thống kiểm soát nội bộ, đặc biệt là hệ thống kế toán là một trong các biện pháp phổ biến để ngăn chặn các sai phạm trong quá trình hoạt động của DN. Cho dù có hiệu quả như vậy nhưng số lượng các DN áp dụng các kỹ thuật này là rất ít, đặc biệt là ở các doanh nghiệp nhỏ và vừa (DNNVV) bởi lý do chi phí đầu tư. Chính việc không áp dụng biện pháp hiệu quả cao này đã dẫn đến những mất mát nguồn lực/tài sản của DN. Do vậy, nghiên cứu này đã đề xuất với các DNNVV nên cân nhắc đến lợi ích dài hạn để có những đầu tư vào hệ thống thông tin kế toán trong vấn đề kiểm soát gian lận và sai sót.

Nghiên cứu cũng chỉ ra rằng chất lượng của thông tin kế toán có ảnh hưởng đến chi phí vốn của DN, theo cả 2 hướng trực tiếp và gián tiếp. Tác động trực tiếp vì sự công khai thông tin một cách chính xác ảnh hưởng đến việc đánh giá ảnh hưởng tương quan giữa các dòng tiền khác nhau trong DN. Tác động gián tiếp xảy ra vì việc công khai thông tin ảnh hưởng đến các quyết định sản xuất - kinh doanh trong DN; điều này ảnh hưởng đến các tỷ lệ thu hồi vốn dự tính cũng như tổng cộng giá trị tuyệt đối của các dòng tiền trong DN.

Nghiên cứu kết luận rằng, ảnh hưởng có thể xảy ra theo một trong hai hướng, tuy nhiên đều dẫn đến các tình huống mà trong đó chất lượng của thông tin kế toán càng tăng thì mức độ giảm của chi phí vốn càng nhiều (Richard Lambert, Leuz & Verecchia, 2007). Vấn đề đặt ra là việc tổ chức công tác kế toán tác động như thế nào đến kiểm soát nội bộ chi phí và kiểm soát nội bộ chi phí ảnh hưởng gì đến tổ chức hạch toán kế toán.

Rủi ro tiềm ẩn trong các loại chi phí với yêu cầu kiểm soát

Trong hoạt động của DN, chi phí luôn chiếm tỷ trọng về số lượng nghiệp vụ và quy mô giao dịch, bao gồm các khoản chi phí trực tiếp trong khâu sản xuất, thương mại tạo dựng nên chỉ tiêu giá vốn hàng bán đến các khoản chi phí gián tiếp như chi phí bán hàng; chi phí quản lý DN; chi phí hoạt động tài chính và chi phí bất thường. Chi phí có quy mô và tỷ trọng lớn nên việc quản lý, hạch toán ghi chép các nghiệp vụ này cũng là một điều không đơn giản, dễ dẫn đến các sai sót, nhầm lẫn và các gian lận làm ảnh hưởng đến thông tin tài chính của DN. Hơn thế nữa, chi phí có tác động trực tiếp đến chỉ tiêu lợi nhuận của DN và do vậy có liên quan đến chỉ tiêu thuế thu nhập DN. Điều này dẫn đến chi phí cũng có khả năng bị điều chỉnh theo những mong muốn chủ quan của DN.

Từ tính chất đa dạng, phức tạp của các khoản mục chi phí phát sinh trong DN có thể gây ra những sai sót sau:

- Tính toán, đánh giá sai, sai phương pháp và nguyên tắc, sai số học; đặc biệt là các khoản chi phí ước tính.

- Các khoản chi phí bị hạch toán sai tài khoản, sai đối tượng tập hợp chi phí.

- Các khoản chi phí bị chi khống nhằm tạo lợi ích cá nhân cho những người trực tiếp thực hiện nghiệp vụ.

- Các khoản chi phí bị lãng phí, sử dụng không hiệu quả.

Quan hệ giữa tổ chức hạch toán kế toán với kiểm soát rủi ro do sai phạm

Hạch toán kế toán là quá trình ghi chép và tổng hợp thông tin về các nghiệp vụ kinh tế phát sinh tại một đơn vị. Trong cuốn sách “Nguyên lý kế toán” (1994), Ronald J. Thacker cho rằng, kế toán xuất phát từ việc cung cấp thông tin cho công tác quản lý: “Kế toán là một phương pháp cung cấp thông tin cần thiết cho quản lý có hiệu quả và để đánh giá hoạt động của mọi tổ chức”. Hoạt động hạch toán kế toán giống như một “quy trình sản xuất” mà “nguyên liệu đầu vào” của nó chính là những dữ liệu ban đầu của các nghiệp vụ kinh tế phát sinh tại đơn vị, còn “sản phẩm đầu ra” của nó chính là những thông tin tổng hợp về kết quả hoạt động kinh doanh và thực trạng tình hình tài chính của đơn vị đó. Những người ra quyết định đều muốn quá trình ra quyết định có nhiều lựa chọn nhất để hoàn thành các mục tiêu của họ bằng cách sử dụng thông tin kế toán (Nguyễn Thế Hưng, 2006).

Gian lận và sai sót là những vấn đề nghiêm trọng luôn tồn tại và phát sinh trong các DN. Dù vô tình hay cố ý thì những hành động này luôn gây những tác động tiêu cực đến quá trình hoạt động của các DN như tổn thất về mặt tài chính hoặc nghiêm trọng hơn là sự phá sản. Theo nghiên cứu của Hiệp hội Kiểm tra viên về các gian lận và sai sót (ACFE), vào năm 2009, ước tính tổn thất của gian lận trong các DN khoảng 2.900 tỷ USD.

Với chức năng ghi chép, tổng hợp và cung cấp các thông tin kinh tế cho các nhà quản lý và những người sử dụng thông tin, hạch toán kế toán đóng một vai trò quan trọng trong hệ thống kiểm soát nội bộ của DN. Thông tin chính xác, kịp thời được cung cấp từ hệ thống thông tin kế toán hỗ trợ một cách tích cực cho các nhà quản lý trong quá trình ra quyết định và quản lý DN. Ngược lại, nếu thông tin được cung cấp thiếu chính xác sẽ là nguyên nhân gây ra một chuỗi các vấn đề phức tạp trong DN. Manuel A. Tipgos đã chỉ ra trong một nghiên cứu được thực hiện tại Trường Đại học Ấn Độ, 60% các sai phạm trong kế toán là do lỗi của hệ thống sổ sách quá đơn giản hoặc việc áp dụng sai các chuẩn mực kế toán (A.Tipgos, 2002). Ngoài ra, cuộc điều tra về vấn đề gian lận và sai sót được Công ty KPMG tổ chức năm 1998 chỉ ra được 14 loại gian lận điển hình trong môi trường kế toán và hơn thế, tỷ lệ gian lận đang ngày một gia tăng (tăng thêm 7% kể từ năm 1994), trong đó, lý do dẫn đến tình trạng này chính là sự tồn tại của hệ thống kiểm soát nội bộ nghèo nàn, đặc biệt là sự yếu kém của hệ thống kế toán (Riahi-Belkaoui & D.Picur, 2000) .

Việc nghiên cứu các mục tiêu chi tiết của kiểm soát nội bộ có ý nghĩa quan trọng trong việc xây dựng hệ thống kế toán đảm bảo phát huy hết chức năng giám đốc tài chính trong DN. Điều này thể hiện rõ nét khi hệ thống kế toán xây dựng trên cơ sở đảm bảo các mục tiêu kiểm soát chi tiết về tính có thực, sự phê chuẩn, tính đầy đủ, sự đánh giá, phân loại, đúng kỳ và chính xác.

Vai trò của hệ thống tổ chức kế toán trong kiểm soát chi phí

Thông tin kế toán là “nguồn trí tuệ” của nhà quản trị

Với những chức năng cơ bản về lập kế hoạch và chỉ đạo, điều hành, thông tin kế toán có ý nghĩa cụ thể trên nhiều mặt:

Thứ nhất, thông tin thu được từ tổ chức hạch toán kế toán chính là cơ sở cho việc lập kế hoạch, để chức năng lập kế hoạch và dự toán của nhà quản lý được thực hiện tốt, để các kế hoạch và dự toán được lập đảm bảo tính khoa học và tính khả thi cao đòi hỏi phải dựa vào những thông tin đầy đủ, thích hợp và có cơ sở.

Thứ hai, thông tin kế toán là phương tiện chỉ đạo hoạt động sản xuất kinh doanh. Để đảm bảo sản xuất kinh doanh DN hoạt động một cách trôi chảy và đặt mục tiêu đề ra cần có đầy đủ thông tin phản ánh sự biến đổi của môi trường kinh doanh cả trong và ngoài DN. Đồng thời, để tiến hành chỉ đạo, giám sát, kiểm tra, phân tích một cách đúng mức tình hình thực tế hoạt động sản xuất kinh doanh nhà quản trị DN phải dựa vào những thông tin chính xác và sát thực có được từ thực tế phản hồi đặc biệt thông tin hạch toán kế toán.

Thứ ba, thông tin kế toán là yếu tố đảm bảo người thực hiện hoàn thành nhiệm vụ của mình: Những người thực hiện cũng cần phải có những thông tin để họ thực hiện tốt nhiệm vụ được giao, đồng thời phát huy sáng tạo, đưa đến những giải pháp tối ưu hơn cho DN... Thông tin mà những đối tượng này cần có là: thông tin về mục đích, mục tiêu sản xuất kinh doanh, cách thức tiến hành sản xuất, phương pháp tiến hành sản xuất…

Hệ thống kế toán quản trị trong việc đảm bảo độ tin cậy và kịp thời của thông tin

Nghiên cứu so sánh giữa hệ thống thông tin kế toán tại các DN áp dụng quản trị linh hoạt và hệ thống kế toán truyền thống chỉ ra rằng, nhiều kỹ thuật trong hệ thống kế toán truyền thống hạn chế nhiều khả năng quản trị chi phí và lợi ích trong DN. Các kỹ thuật mới trong phương pháp kế toán đã làm thay đổi vai trò của hệ thống thông tin kế toán, giúp DN hạn chế và ngăn ngừa tốt hơn các gian lận và sai sót trong trong quá trình hoạt động sản xuất kinh doanh, từ đó tăng cường hiệu quả quản lý của DN (S.Suriram, 1995).

Sự phát triển của công nghệ thông tin cũng đồng thời làm gia tăng các nguy cơ/rủi ro đối với hệ thống thông tin kế toán. Một trong những nguy cơ lớn nhất là sự xâm nhập bất hợp pháp vào các thông tin của kế toán vốn được coi là các thông tin nhạy cảm... Vấn đề lo ngại ở đây là việc xâm nhập bất hợp pháp có thể tác động đến sự biến đổi của thông tin kế toán phát sinh nhu cầu đảm bảo an toàn cho hệ thống thông tin cũng như sự ngần ngại khi chấp nhận cho nhiều đối tượng được truy cập thông tin về tình hình tài chính của đơn vị mình (Beard & Wen, 2007).

Hệ thống kế toán với nhu cầu thông tin và kiểm tra đột xuất

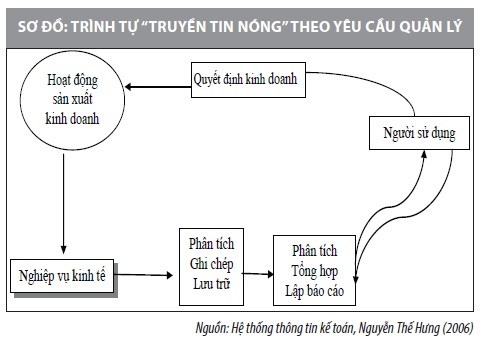

Từ hoạt động sản xuất, kinh doanh của DN, hàng ngày có các nghiệp vụ kinh tế phát sinh. Các nghiệp vụ này được hệ thống thông tin kế toán phân tích, ghi chép và lưu trữ những ghi chép qua chứng từ, sổ, thẻ, bảng… Khi người sử dụng có yêu cầu, hệ thống thông tin kế toán lưu trữ được “tái xuất” để phân tích, tổng hợp và lập báo cáo thích hợp cung cấp cho người sử dụng thông tin. Quá trình đó được thể hiện qua Sơ đồ dưới đây:

Một trong các nguyên nhân khiến cho gian lận và sai sót phát sinh tại các DN chính là việc thiết kế một hệ thống thông tin kế toán đơn giản và thiếu tính kiểm soát. Vấn đề có thể phát sinh khi một người kiêm nhiều công việc một lúc hoặc không có các thủ tục kiểm tra chéo kết quả công việc (Morey, 2010). Việc phân tích tổng hợp các thông tin kế toán có thể hỗ trợ trong việc phát hiện ra các sai phạm thông qua các giải pháp tương tự theo nguyên tắc của phần mềm diệt virus máy tính. Các khả năng sai sót và gian lận sẽ được đánh giá theo các đặc trưng của loại hình nghiệp vụ và sẽ được xử lý kịp thời ngay khi phát hiện ra các dấu hiệu này.

Trên đây là một số gợi ý của tác giả về mối quan hệ giữa tổ chức hạch toán kế toán với kiểm soát chi phí làm cơ sở cho các nhà quản lý DN tham khảo trong việc lượng hóa tác động của các nhân tố của tổ chức hạch toán kế toán đến kiểm soát nội bộ về chi phí sản xuất. Từ đó, tổ chức công tác kế toán theo hướng đáp ứng tốt nhất nhu cầu kiểm soát chi phí để đạt được mục tiêu tối đa hóa giá trị của DN.

Tài liệu tham khảo:

1. Hệ thống thông tin kế toán, Nguyễn Thế Hưng (2006), NXB Thống kê;

2. Thacker, R.J. (1994). Nguyên lý kế toán Mỹ - Accounting Principles, NXB Thống kê;

3. A. Tipgos, M. (2002). “Why management fraud is unstoppable”. The CPA Journal December 2002: 36 - 41;

4. Beard, D. and H.J.Wen (2007). Reducing the Threat levels for Accounting Information Systems Challenges for Management, Accountants, Auditors, and Academicians.

Bài đăng trên Tạp chí Tài chính kỳ I tháng 11

(Theo Tạp chí Tài chính)

1

1Năm 2015 đã đánh dấu nhiều điểm sáng trong nền kinh tế Việt Nam, tuy nhiên vẫn còn nhiều khó khăn, thách thức trong năm tới.

2

2Tỷ giá VND trong mấy năm qua tuy có biến động ít so với tỷ giá của nhiều đồng tiền khác trên thế giới nhưng chưa bao giờ được cố định/ấn định ở mức bất biến, mà mỗi năm ít nhất cũng bị phá giá từ 1% đến hơn 5%.

3

3Sau khi Ngân hàng Nhà nước phát đi thông tin về cách thức điều hành tỷ giá mới trong năm 2016, thị trường đã có phản ứng tích cực với chính sách này. Ngân hàng và doanh nghiệp, hai đối tượng chịu tác động nhiều nhất, sẽ nói gì về chính sách mới này?

4

4Hoạt động ngân hàng sẽ chuyển sang chất, thay vì lượng như trước đây. Công tác quản trị sẽ giữ vai trò chủ đạo trong khi các “thuyền trưởng” phải vừa có tầm, vừa có tâm mới đủ sức đưa ngân hàng đứng vững và đi lên.

5

5Trong một nhà thờ ở Thụy Điển, tài khoản của nhà thờ hiện ra trên màn hình lớn. Các tín đồ rút điện thoại để kích hoạt ứng dụng thanh toán điện tử và quyên góp tiền vào tài khoản.

6

6Từ năm 2016, tỉ giá USD/VNĐ liên ngân hàng có thể tăng giảm hằng ngày, người nắm giữ USD sẽ đối mặt với rủi ro thua lỗ

7

7Với việc trở thành thành viên của Cộng đồng kinh tế ASEAN (AEC), của Hiệp định đối tác xuyên Thái Bình Dương (TPP), năm 2016, nền kinh tế Việt Nam dự báo sẽ có bước tăng trưởng đột phá, kéo theo nhu cầu về bảo hiểm tăng cao, thúc đẩy hoạt động kinh doanh bảo hiểm phát triển thuận lợi hơn.

8

8Tính đến thời điểm công bố số liệu gần nhất, có khoảng 20 ngân hàng có quy mô tổng tài sản dưới 100 nghìn tỷ đồng. Nếu không có sự cải thiện theo hướng tích cực, từ 8/2/2016, những ngân hàng này sẽ chưa thể lập được công ty tài chính.

9

9Theo ông Dương Ngọc Minh, Phó chủ tịch Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam (VASEP), Chính phủ cần xem xét các chính sách về tỷ giá, lãi suất hợp lý để hỗ trợ cho doanh nghiệp nhằm phát huy hết khả năng cạnh tranh của ngành...

10

10Lĩnh vực tài chính điện tử của ở Trung Quốc đang phát triển vô cùng nhanh chóng và đây là minh chứng rõ ràng nhất cho xu thế ngành tài chính ngân hàng trên thế giới trong những năm tiếp theo.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự