Chính sách tỷ giá luôn chịu những tác động của các yếu tố bên ngoài, nhất là những biến động về tỷ giá và lãi suất của các nền kinh tế lớn trên thế giới.

Chuyển nợ xấu thành cổ phiếu có khả thi?

Chứng khoán hóa nợ xấu là công cụ tài chính được áp dụng thành công ở nhiều nước phát triển trên thế giới, nhưng trong tình hình kinh tế Việt Nam như hiện nay, các chuyên gia đều đánh giá, phương án này khó khả thi.

Không quá phức tạp để thực hiện

Xử lý nợ xấu là một trong những nội dung then chốt trong Đề án tái cơ cấu hệ thống các tổ chức tín dụng. Theo thống kê của Ngân hàng Nhà nước Việt Nam, từ năm 2012 đến nay, ngành Ngân hàng về cơ bản đã xử lý được 424,14 nghìn tỷ đồng nợ xấu (tương đương 91,2% tổng số nợ xấu ước tính tại thời điểm tháng 9-2012), trong đó xử lý nợ xấu qua Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chiếm 41,3%, còn lại do các tổ chức tín dụng tự xử lý bằng nhiều biện pháp khác nhau; dự kiến tỷ lệ nợ xấu vào cuối năm 2015 sẽ ở mức dưới 3% như mục tiêu đã đề ra.

Mặc dù vậy, các tổ chức tài chính vẫn cần nhiều hơn nữa biện pháp để xử lý nợ xấu. Do đó, một số chuyên gia tài chính– ngân hàng đã nêu lên ý tưởng về việc áp dụng phương pháp “chứng khoán hóa nợ xấu”.

Theo TS Cấn Văn Lực, Giám đốc Trường đào tạo cán bộ BIDV, có 6 phương thức xử lý nợ xấu chủ yếu là: Cơ cấu lại nợ, miễn giảm lãi và phí tín dụng, sử dụng quỹ dự phòng rủi ro để xử lý; xử lý, phát mại tài sản đảm bảo để thu hồi nợ, chuyển nợ thành vốn góp, mua- bán nợ (thông qua VAMC, thiết lập thị trường mua- bán nợ...) trong đó TS. Lực đặc biệt nhấn mạnh về phương án chứng khoán hóa nợ xấu.

Lý giải về phương án này, chuyên gia tài chính- ngân hàng TS. Nguyễn Trí Hiếu cho biết, chứng khoán hóa nợ xấu nghĩa là những tổ chức tín dụng có những món nợ, trong đó có nợ xấu sẽ đóng gói lại và phát hành thành một loại cổ phiếu rồi đem bán trên thị trường chứng khoán. Do đó, các nhà đầu tư khi giao dịch thì giá trị cổ phiếu sẽ được đảm bảo bằng chính những món nợ cùng tài sản đảm bảo đi kèm.

Trên thực tế, giải pháp này đã được nhiều nước phát triển như Hoa Kỳ, Nhật Bản, Hàn Quốc… áp dụng và đạt được những hiệu quả nhất định. Vì thế, nhiều chuyên gia ngân hàng– tài chính nhận định, chứng khoán hóa nợ xấu không quá phức tạp để thực hiện nếu chúng ta có một thị trường chứng khoán và hệ thống pháp lý đủ tiêu chuẩn, hơn nữa, phương pháp này sẽ giúp Việt Nam xây dựng được thị trường mua- bán nợ xấu đúng nghĩa, làm giảm bớt trách nhiệm nặng nề cho VAMC.

Nên thành cổ phần

Mặc dù chứng khoán hóa nợ xấu nhận được khá nhiều sự ủng hộ từ các chuyên gia và tổ chức tín dụng, nhưng TS. Nguyễn Trí Hiếu khẳng định, ở Việt Nam, biện pháp này chưa thể thực hiện được. Nguyên nhân là về mặt pháp lý, nước ta chưa có công cụ, chưa có một nghị định hay khuôn khổ pháp luật nào cho phép gom các món nợ đó lại thành một gói rồi phát hành cổ phiếu hay chứng khoán trên món nợ đó. Do đó, chưa có một tổ chức tín dụng nào làm được việc này.

Bên cạnh đó, về mặt kinh tế- thương mại, chứng khoán chỉ được phát hành thuận lợi và thu hút nhà đầu tư khi DN vay nợ của các tổ chức tín dụng vẫn có khả năng sinh lời, vẫn trả tiền đều đặn cả gốc lẫn lãi để các tổ chức tín dụng lấy tiền đó trả cho các nhà đầu tư đang nắm giữ cổ phiếu. Vì thế, nếu là một món nợ quá xấu, DN không còn khả năng thanh toán thì các nhà đầu tư sẽ không mặn mà với cổ phiếu này.

Đồng tình với quan điểm trên, theo chuyên gia tài chính- chứng khoán Tào Minh Dương, dưới góc độ kinh tế, việc phát hành chứng khoán phải dựa trên gói phải thu và dùng luồng thu làm tài sản đảm bảo. Do vậy, các gói phải thu phải là gói có thể thu hồi được, có dòng tiền ổn định và nằm bên tài sản đảm bảo thì mới phát hành cổ phiếu được. Còn nếu đã là nợ xấu, nợ khó đòi thì sẽ chẳng có nhà đầu tư chứng khoán nào dám mua vào vì lo ngại rủi ro.

Với việc chứng khoán hóa, mua bán cổ phiếu khó khả thi thì việc chuyển nợ xấu thành cổ phần được đánh giá có tính thực thi hơn. TS. Nguyễn Trí Hiếu cho hay, cách thức này giống với cổ phần hóa và có sự chuyển đổi từ vốn vay thành vốn đầu tư, thay vì bắt người đi vay trả nợ thì người đi vay sẽ phát hành cổ phần và tổ chức tín dụng lấy giá trị cổ phần tương ứng với món nợ để chuyển nợ thành cổ phần đầu tư vào DN đó. Với cách làm này, nếu là nợ tốt hoặc nợ chưa xấu lắm thì các tổ chức tín dụng có thể sẵn sàng đầu tư vì làm nhà đầu tư sẽ có nhiều quyền lợi hơn.

Tuy nhiên, ông Tào Minh Dương lại không đặt nhiều kỳ vọng vào phương thức này bởi mục đích đầu tư là phải làm công ty tốt lên, cổ phần tăng giá. Nhưng nếu là nợ xấu thì trừ khi nhà đầu tư tái cấu trúc được DN, đưa các lĩnh vực sản xuất trở lại hoạt động tốt thì mới có khả năng sinh lời còn nếu không thì rủi ro phá sản hay vỡ nợ sẽ luôn thường trực. Do vậy, tổ chức tín dụng khi chuyển vốn vay thành cổ phần muốn hoạt động tốt thì phải có những nhân sự có chuyên môn trong ngành nghề đó để điều hành DN.

Chính từ những khó khăn trên, ông Dương cho rằng, để phương án chứng khoán hóa nợ xấu có thể khả thi ở Việt Nam thì các khoản phải thu cần có nhiều định chế lớn, khoản phải thu phải minh bạch… Hơn hết, những phương án này tại Việt Nam còn nhiều mới lạ, nên cần có các nhà đầu tư lớn cùng các chuyên gia tư vấn, thẩm định trình độ cao.

Cùng chung nhận định, theo TS. Nguyễn Trí Hiếu, muốn làm được chứng khoán hóa nợ xấu theo đúng tiêu chuẩn, bài bản thì rất nhiều điều luật trong luật kinh doanh, tài sản thế chấp, tài sản đảm bảo… phải ra đời và sửa đổi. Hơn nữa, các chính sách cần chuyển sang đảm bảo quyền lợi của người cho vay được ngang bằng với người đi vay để việc xử lý nợ xấu dễ dàng hơn.

Theo Hương Dịu

Báo Hải quan

1

1Chính sách tỷ giá luôn chịu những tác động của các yếu tố bên ngoài, nhất là những biến động về tỷ giá và lãi suất của các nền kinh tế lớn trên thế giới.

2

2Sự cạnh tranh đa dạng trong lĩnh vực tài chính tiêu dùng sẽ làm tăng chất lượng dịch vụ và giảm lãi suất, từ đó thúc đẩy tăng trưởng loại hình dịch vụ này “cất cánh”.

3

3Hoạt động cho vay tiêu dùng ngày càng nở rộ ở Việt nam, đặc biệt tại những thành phố lớn trong cả nước. Sức nóng của nó đang lan tỏa ở khắp mọi nơi, từ các siêu thị cho đến cửa hàng xe máy, từ quầy giao dịch bưu điện cho đến các khu chợ dân sinh, và từ mạng xã hội cho đến cả ngoài đường.

4

4Trước bối cảnh kinh tế trong nước và quốc tế đang phải đối mặt với nhiều biến động, đặc biệt là xu hướng giá dầu giảm và biến động chính sách tiền tệ của Trung Quốc, Việt Nam cần thực hiện các chính sách tiền tệ linh hoạt và chính sách tài khóa có hiệu quả nhằm đảm bảo phát triển kinh tế ổn định và bền vững.

5

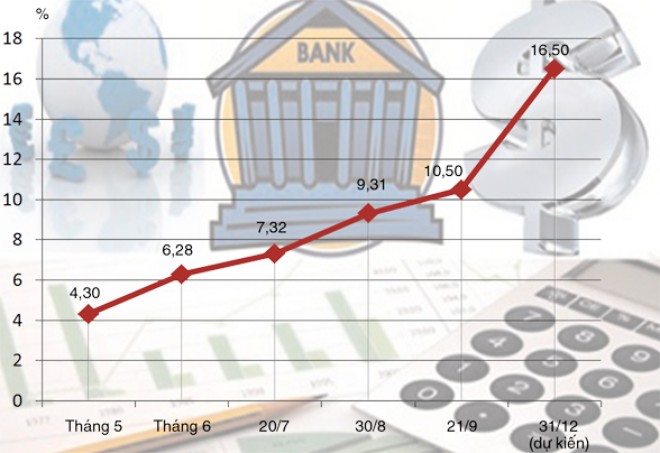

5Đã có thêm nhiều cái tên ngân hàng tham gia vào chặng đua lãi suất với tần suất điều chỉnh nhiều hơn, biên độ tăng mạnh hơn các đối thủ khác.

6

6Có rất nhiều câu hỏi nảy sinh về công cuộc tái cơ cấu hệ thống ngân hàng (NH) trong giai đoạn 2011-2015. Trả lời được các câu hỏi đó một cách công bằng chính là bắc một nhịp cầu để kết nối hệ thống NH hôm nay, tới diện mạo tương lai.

7

7Ông Nguyễn Văn Giàu từng có lúc bị đề nghị kiểm điểm, liên quan tới thời kỳ nở rộ ngân hàng...

8

8Ủy ban Basel về giám sát ngân hàng (BCBS) đang thực hiện rà soát lại phương pháp tiếp cận đối với tài sản chịu rủi ro (RWA) phục vụ việc xem xét tỷ lệ an toàn vốn tối thiểu (CAR) - chỉ số quan trọng nhằm đánh giá “sức khỏe” của một ngân hàng.

9

9Cựu phó chủ tịch FED New York, ông Krishna Guha, cho rằng các nhà đầu tư không nên mặc định rằng Cục Dự trữ Liên bang Mỹ (FED) sẽ không tăng lãi suất trong tháng 12, bất chấp việc thị trường đang hướng về khả năng lãi suất tăng vào đầu năm sau.

10

10Các công ty quản lý tài sản của Trung Quốc đang bán ra những tài sản có rủi ro cao nhưng đi kèm với mức lợi suất hấp dẫn trên thị trường thứ cấp.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự