Trong thời hạn mười (10) ngày làm việc kể từ khi nhận được hồ sơ báo cáo đầy đủ, hợp lệ theo quy định tại khoản 1 Điều này, Ủy ban Chứng khoán Nhà nước xác nhận bằng văn bản về việc nhận đầy đủ hồ sơ báo cáo của công ty.

Một cơ chế tỷ giá linh hoạt theo thị trường, giảm bớt kiểm soát dòng vốn sẽ luôn được trông đợi từ các đối tác khi muốn đầu tư vào Việt Nam.

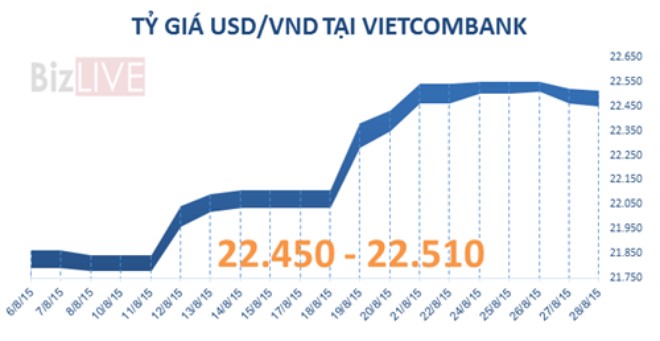

Trong bối cảnh Trung Quốc điều chỉnh giảm giá mạnh đồng Nhân dân tệ và khả năng Mỹ sẽ tăng lãi suất đồng USD trong thời gian tới, Ngân hàng Nhà nước đã tăng 1% tỷ giá bình quân liên ngân hàng giữa đồng Việt Nam và USD, đồng thời nới biên độ dao động tỷ giá lên +/-3%. Bài viết của ông Nguyễn Đức Hùng Linh, Giám đốc Phân tích, CTCK Sài Gòn (SSI) dưới đây đánh giá tác động của việc tăng tỷ giá tới nền kinh tế cũng như tới các doanh nghiệp niêm yết.

Tăng tỷ giá, những tác động đến nền kinh tế…

Trong khi đồng Nhân dân tệ (NDT) đã ổn định sau 3 lần phá giá, đồng VND vẫn tiếp tục chịu sức ép và kết quả là Ngân hàng Nhà nước (NHNN) đã điều chỉnh tỷ giá chính thức thêm 1% và nới biên độ thêm 1%.

Như vậy, sau 2 lần điều chỉnh, đồng VND được phép giảm tới 3% so với đồng USD và 5% nếu tính từ đầu năm. Mối lo nhập siêu và giảm năng lực cạnh tranh với hàng Trung Quốc đã được gỡ bỏ.

")

Ông Nguyễn Đức Hùng Linh, Giám đốc Phân tích, CTCK Sài Gòn (SSI)

Xét ở khía cạnh phản ứng chính sách với việc Trung Quốc phá giá đồng NDT thì điều chỉnh 3% không phải là điều bất ngờ, điều bất ngờ là quyết định nâng tỷ giá chính thức, thay vì có thể nới rộng biên độ lên 4%, thậm chí 5% và để thị trường tự điều chỉnh. Ở góc độ là người quan sát, chúng tôi đưa ra một số quan điểm như sau:

Thứ nhất, việc điều chỉnh thêm 1% tỷ giá sẽ có ảnh hưởng tiêu cực đến các khoản vay ngoại tệ của Chính phủ và doanh nghiệp. Trong năm 2014, NHNN chỉ điều chỉnh tỷ giá 1 lần vào tháng 6. Sau đó, dù đồng VND lên giá, gây khó khăn cho xuất khẩu, nhưng tỷ giá VND vẫn được giữ nguyên. Tuy nhiên, khi vừa bước sang năm 2015, tỷ giá VND đã ngay lập tức được điều chỉnh tăng 1%.

Điều này khiến chúng tôi cho rằng, nỗ lực neo giữ tỷ giá trong năm 2014 là nhằm hạn chế tác động tiêu cực đến các khoản vay ngoại tệ, đặc biệt là vay nợ nước ngoài của Chính phủ. Nợ nước ngoài quốc gia (bao gồm nợ của Chính phủ và nợ nước ngoài được Chính phủ bảo lãnh) cuối năm 2014 là 39,9% GDP, tương đương 75 tỷ USD.

Với 1% mất giá, khoản nợ này sẽ tăng thêm khoảng 17.000 tỷ đồng và làm tăng thâm hụt ngân sách. Vào cuối quý II/2015, tỷ lệ thâm hụt ngân sách đã tăng lên 5,6% GDP, một trong những nguyên nhân là sự gia tăng rất nhanh của gánh nặng nợ lãi. Với logic đó, chúng tôi thấy rằng, việc cho phép tỷ giá giảm 5% đồng nghĩa tăng thâm hụt và gánh nặng lãi phải được cân đối với một lợi ích hay vấn đề nào đó thực sự cấp bách.

Thứ hai, ổn định tâm lý, tránh đầu cơ USD và bảo vệ dự trữ ngoại hối, theo chúng tôi là một trong những vấn đề cấp bách. Việc điều chỉnh mạnh đồng VND không chỉ làm thay đổi nhanh cán cân cung cầu ngoại tệ, mà còn khiến tâm lý chờ đợi, găm giữ ngoại tệ giảm hẳn. Trong quá khứ, NHNN đã khá thành công khi chủ động điều chỉnh tỷ giá, phá tan tâm lý găm giữ và cách làm lần này cũng có thể mang lại kết quả tương tự.

Theo thông tin chúng tôi có được, dự trữ ngoại hối đã được sử dụng để bình ổn thị trường và tốc độ sử dụng dự trữ ngoại hối trong 2 tuần qua là rất nhanh so với những tháng đầu năm. Với tốc độ này, cùng với tâm lý găm giữ ngoại tệ, dự trữ ngoại hối có thể sẽ còn hao hụt nhiều hơn nữa nếu không điều chỉnh tỷ giá.

Cán cân tổng thể của Việt Nam năm 2015 được dự báo tiếp tục dương, hỗ trợ cho việc ổn định tỷ giá. Vì vậy, bước đi này của NHNN sẽ là một bước đi linh hoạt, có nghĩa là có thể tăng trong ngắn hạn và giảm trong dài hạn khi nguồn cung ngoại tệ ổn định. Một thông tin tích cực là trạng thái ngoại tệ của hệ thống ngân hàng hiện ở trạng thái dương (cuối ngày 19/8) và tỷ giá trong ngày hôm qua (20/8) đã ổn định trở lại.

Thứ ba, hạn chế nhập siêu và hỗ trợ xuất khẩu là lợi ích rõ nhất khi điều chỉnh mạnh tỷ giá. Đồ thị 1 và 2 cho thấy, đồng VND dù theo sau nhưng đã khá sát với đồng NDT của Trung Quốc.

Đồng NDT sau khi mất giá hơn 3% đã ổn định, khoảng cách 2% giữa đồng VND và NDT đã được lấp đầy bằng việc điều chỉnh tỷ giá và biên độ.

")

Đồ thị 1: So sánh biến động tỷ giá NDT và VND với USD trong 3 tuần (Nguồn: Bloomberg)

Tuy nhiên, việc điều chỉnh VND không thực sự cấp thiết để tái cân bằng cán cân thương mại Việt - Trung, mặc dù hàng hóa giá rẻ của Trung Quốc sẽ gây khó khăn cho một số doanh nghiệp trong nước. Việt Nam nhập siêu rất lớn từ Trung Quốc và đang nhập nhiều mặt hàng trong nước trong sản xuất được như máy móc thiết bị và nguyên phụ liệu công nghiệp.

Hàng hóa rẻ hơn từ Trung Quốc có nghĩa giá thành đầu vào giảm, làm tăng tính cạnh tranh của hàng hóa xuất khẩu và giảm lạm phát, một mục tiêu quan trọng của ổn định vĩ mô.

Việc điều chỉnh tỷ giá VND sẽ có ý nghĩa hơn với xuất khẩu sang các thị trường khác, ví dụ Mỹ và EU, nơi hàng hóa Việt Nam phải cạnh tranh trực tiếp với hàng hóa Trung Quốc. Mỹ và EU là 2 thị trường xuất khẩu lớn nhất của Việt Nam, chiếm tới gần 40% tỷ trọng xuất khẩu, đồng thời là 2 thị trường xuất siêu của Việt Nam.

")

Đồ thị 2: Tỷ trọng xuất nhập khẩu và thương mại của Việt Nam với các nước (Nguồn: Bloomberg)

Thứ tư, cơ chế tỷ giá linh hoạt theo cung cầu thị trường là một điểm cộng cho Việt Nam khi hội nhập sâu hơn vào thương mại toàn cầu.

Từ đầu năm đến nay, Việt Nam đã ký kết và tham gia đàm phán một loạt hiệp định thương mại với các đối tác lớn, đặc biệt là Hiệp định Đối tác xuyên Thái Bình Dương (TPP). Ngoài vấn đề thương mại, các hiệp định với các đối tác phát triển luôn có lồng ghép vấn đề đầu tư, cải cách kinh tế, phát triển kinh tế tư nhân…

Một cơ chế tỷ giá linh hoạt theo thị trường, giảm bớt kiểm soát dòng vốn sẽ luôn được trông đợi từ các đối tác khi muốn đầu tư vào Việt Nam. Cũng như Trung Quốc đang trong quá trình tự do hóa đồng NDT, Việt Nam hiện đứng trước nhu cầu phải cho đồng VND linh hoạt hơn nhằm đáp ứng tiêu chuẩn của các nước lớn.

Trước đây, đồng VND luôn được kiểm soát chặt chẽ, biên độ giao dịch của VND thường xuyên ở mức bằng và dưới 1% (trừ thời gian xảy ra khủng hoảng kinh tế năm 2008). Nhân việc Trung Quốc phá giá NDT, Việt Nam thực hiện linh hoạt hóa đồng VND bằng cách nới rộng biên độ giao dịch lên 3% là một bước đi cần thiết ở thời điểm này.

")

Đồ thị 3: Biên độ giao dịch VND so với USD giai đoạn 1999 - 2015 (Nguồn: SBV)

Với những quan điểm trên, chúng tôi cho rằng, Chính phủ và NHNN có lý do để điều chỉnh tỷ giá và tăng biên độ. Áp lực tỷ giá trong thời gian tới sẽ đến một phần từ dòng vốn đầu tư gián tiếp khi Quỹ Dự trữ Liên bang Mỹ (FED) nâng lãi suất đồng USD. Tuy nhiên, chúng ta đã ban hành Nghị định 60/2015/NĐ-CP trong đó có quy định về nới room và sắp tới là tham gia Hiệp định TPP sẽ cân bằng trở lại. Thời điểm sẽ đóng vai trò quan trọng bởi các yếu tố này đều liên quan đến chính sách và quyết định của các cơ quan Chính phủ.

… và các doanh nghiệp niêm yết

Với các doanh nghiệp niêm yết, tác động của việc điều chỉnh tỷ giá sẽ ở 2 hướng: thuận lợi và bất lợi. Các doanh nghiệp xuất khẩu, có nguồn thu ngoại tệ như may mặc, thủy sản sẽ là những doanh nghiệp được hưởng lợi.

Ở chiều ngược lại, các doanh nghiệp đang vay nợ bằng ngoại tệ như nhóm vận tải biển, năng lượng sẽ chịu tác động tiêu cực. Các doanh nghiệp nhập khẩu nguyên liệu cũng gặp bất lợi, tuy nhiên tác động cuối cùng đến lợi nhuận còn phụ thuộc vào khả năng chuyển giá đến người tiêu dùng.

5 ngành, lĩnh vực chiếm tỷ trọng lớn trên thị trường là ngân hàng, sản xuất thực phẩm, bất động sản, dầu khí và dịch vụ tài chính, chiếm 67% tổng vốn hóa TTCK.

Tác động của việc điều chỉnh tỷ giá đến ngành ngân hàng, bất động sản và dịch vụ tài chính là không đáng kể.

Với ngành sản xuất thực phẩm, chủ yếu là VNM, tỷ giá tăng sẽ làm tăng giá nhập khẩu sữa. Tuy nhiên, VNM với vị thế dẫn đầu thị trường có thể sẽ tăng giá bán. Với ngành dầu khí, nguồn thu chính là USD nên việc USD lên giá mang lại lợi ích cho ngành này.

Như vậy, việc tăng tỷ giá không gây ra ảnh hưởng lớn đến bức tranh lợi nhuận của toàn thị trường, mà chỉ gây ảnh hưởng đến một số doanh nghiệp đơn lẻ.

Một điều cần lưu ý là số doanh nghiệp niêm yết hiện tại chưa thực sự đại diện cho nền kinh tế. Việt Nam đang dựa vào xuất khẩu, đặc biệt là xuất khẩu của nhóm doanh nghiệp đầu tư trực tiếp nước ngoài (FDI), làm động lực tăng trưởng. Việc điều chỉnh tỷ giá sẽ hỗ trợ tốt hơn cho xuất khẩu và tăng trưởng kinh tế nói chung.

Từ nay đến cuối năm, nhiều yếu tố thuận lợi và bất lợi sẽ đan xen. Việt Nam đang trong quá trình hội nhập sâu rộng và công cuộc cải cách đang đi đúng hướng, hứa hẹn nền kinh tế sẽ phục hồi ổn định và bền vững.

Giá cả hàng hóa giảm, tạo điều kiện cho kiềm chế lạm phát và gia tăng sức cầu. Những biến động từ bên ngoài như việc Trung Quốc phá giá đồng NDT, FED nâng lãi suất cùng với những rủi ro trong nước như thâm hụt ngân sách là các vấn đề cần thường xuyên phải cảnh giác. Chúng tôi cho rằng, trong rủi ro sẽ có cơ hội và ngược lại.

1

1Trong thời hạn mười (10) ngày làm việc kể từ khi nhận được hồ sơ báo cáo đầy đủ, hợp lệ theo quy định tại khoản 1 Điều này, Ủy ban Chứng khoán Nhà nước xác nhận bằng văn bản về việc nhận đầy đủ hồ sơ báo cáo của công ty.

2

2Phiên giao dịch hôm qua được giới phân tích so sánh với "Ngày thứ Hai đen tối" năm 1987, khi Dow Jones mất tới hơn 22%.

3

3Chỉ số Shanghai Composite hạ 5,4%, xuống 3.037,13 điểm sau khi mở cửa sáng nay. Ngược lại, các thị trường khác tại châu Á lại có dấu hiệu phục hồi.

4

4Ông Lê Đức Khánh cho rằng VnIndex sẽ có khả năng “ngừng rơi” khi chạm vùng kháng cự 500- 515 điểm và nhà đầu tư không nên bán bằng mọi giá lúc này.

5

5Theo hãng tin Bloomberg, nhiều ngân hàng trung ương tại Châu Á đã sẵn sàng can thiệp để bình ổn sự biến động trên thị trường, vốn đang khiến chứng khoán và tiền tệ bị ảnh hưởng mạnh.

6

6Với tác động kép từ điều chỉnh tỷ giá và thị trường giảm sâu, tài sản ròng của một số quỹ lớn như VinaCapital VOF, VEIL, VNM ETF đã bốc hơi cả chục triệu USD trong 2 phiên giao dịch ngày 19-20/8.

7

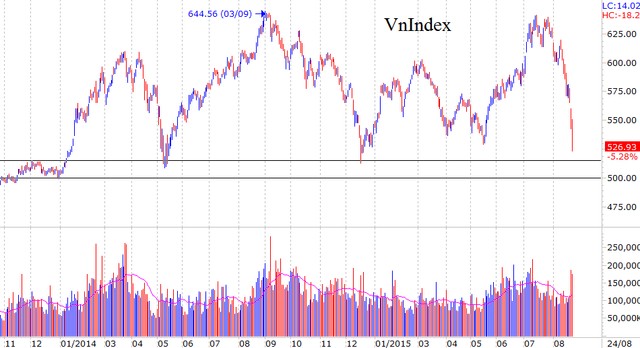

7"Ngày thứ Hai đen tối" là tất cả những gì nhà đầu tư gọi tên phiên giao dịch hôm nay, ngày 24/8. Vn-Index giảm 29,37 điểm, xuống mốc 526,93 trong khi HNX-Index giảm 5,81%, xuống 73,09 điểm, kéo lùi đà tăng của thị trường suốt 8 tháng qua.

8

8Thống kê của chúng tôi cho thấy, khối ngoại bán ròng gần 700 tỷ đồng tuần qua. So với quy mô vốn ngoại trên thị trường chứng khoán Việt hiện khoảng 12-13 tỷ USD thì con số bán ròng tuần qua không phải quá sốc. Bán ròng của khối ngoại hiện tại nhiều khả năng mang tính kỹ thuật hơn là tính chiến lược của một quỹ nào đó.

9

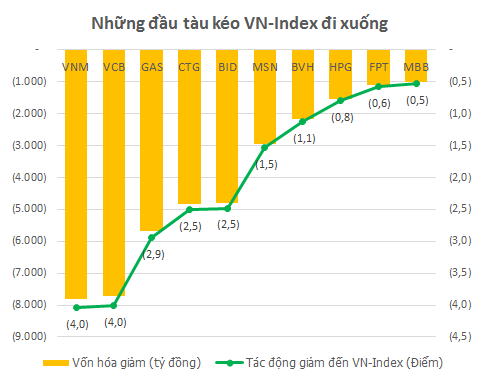

9Ngày 24/8 đã trở thành phiên giao dịch “ấn tượng” nhất kể từ đầu năm nay 2015 khi VN-Index đột ngột giảm tới 29,37 điểm, tương ứng giảm 5,28%.Vốn hóa toàn thị trường giảm khoảng 64.000 tỷ đồng.

10

10Ngày 24-8, các nhà kinh tế ước tính hơn 1.000 tỷ euro đã bốc hơi khỏi thị trường chứng khoán châu Âu do mối lo ngại về tình hình kinh tế Trung Quốc. Giá dầu cũng sụt giảm thảm hại.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự