Sự xuất hiện của “tòa tháp khách sạn và căn hộ dịch vụ cao 41 tầng tại mặt Vịnh Hạ Long” bất ngờ tạo hiệu ứng kéo dòng tiền trở lại thị trường BĐS Quảng Ninh. Cuộc săn tìm thông tin về dự án sắp ra mắt này cũng đang nóng hơn bao giờ hết.

Nhiều ngân hàng (NH) công bố tham gia cho vay tài trợ và bảo lãnh bất động sản (BĐS) khiến thị trường sôi động hơn. Tuy nhiên, thực tế cho thấy, khả năng doanh nghiệp (DN) được vay vốn vẫn phập phù.

Rộng cửa

Đến thời điểm này đã có 38 NH được cấp phép tham gia nghiệp vụ bảo lãnh BĐS. Về lý thuyết, các NH đều muốn tham gia cho vay BĐS để đạt kế hoạch tăng trưởng tín dụng trong năm 2015 vì thị trường này luôn hút vốn rất lớn.

Ngân hàng cho vay BĐS: Ấm mặt, lạnh lòng

Theo đó, một mặt NH tăng cường ký kết hợp tác với chủ đầu tư để tài trợ hàng ngàn tỷ đồng cho mỗi dự án, mặt khác triển khai nhiều chương trình cam kết cho người mua nhà vay tiền lãi suất rẻ.

Đơn cử, mới đây, VietBank ký kết với Thuduc House tài trợ vốn và bảo lãnh đối với dự án chung cư TDH - Phước Long và bảo lãnh nghĩa vụ tài chính của Thuduc House đối với khách hàng.

Để thu hút khách hàng vay vốn mua nhà, VietBank đưa ra các chương trình ưu đãi lãi suất, với mức thấp nhất, chỉ từ 4,5%/năm, thời gian cho vay kéo dài 25 năm.

Chủ trương của Sacombank sau khi được cấp phép bảo lãnh dự án BĐS cũng là đẩy vốn cho DN vay, song song đó NH này còn tập trung đẩy mạnh cho khách hàng cá nhân có nhu cầu vay vốn mua nhà.

NH đẩy mạnh vốn cho vay mua nhà được kể tới là HDBank. Mới đây, theo thỏa thuận hợp tác với G5, HDBank dành tối đa 1.000 tỷ đồng tài trợ các dự án xây dựng nhà, đất do Công ty G5 quản lý và làm chủ đầu tư.

HDBank hỗ trợ cho vay đối với các khách hàng mua căn hộ, nhà trong các dự án do Công ty G5 phân phối với nhiều chương trình ưu đãi như gói "Vay tiền phát lộc" lãi suất chỉ từ 6,8%/năm đang được áp dụng...

Nhìn chung, để đẩy vốn cho BĐS, lãi suất cho vay mua nhà hiện nay được NH áp dụng ở mức thấp, dao động từ 9 - 10%/năm. Thậm chí, trong 1 - 2 năm đầu, một số NH ưu đãi chỉ còn 7 - 8%/năm cố định trong thời gian trên.

Một số ít NH "chơi trội" khi áp dụng mức lãi suất ưu đãi cố định trong thời gian từ 2 - 3 năm để khuyến khích khách hàng vay vốn mua nhà, đất khi lãi suất giảm.

Điều này cũng được ông Rahn Wood - Giám đốc Khối ngân hàng bán lẻ VIB, áp dụng khi đưa ra gói tín dụng 2.000 tỷ đồng ưu đãi cho khách hàng cá nhân vay mua nhà, với lãi suất 8,16%/năm cố định trong 30 tháng đầu.

Khó vay

Thực ra, việc mở cửa cho vay lĩnh vực BĐS không phải đến khi NH được cấp phép bảo lãnh mới có mà nó đã sôi động từ rất lâu. Có điều, thời điểm này, cả DN và người dân kỳ vọng các NH có thể cho vay dễ dàng hơn trước.

Nói như vậy vì thực tế, có đến 38 NH được cấp phép bảo lãnh tài trợ vốn cho DN, nhưng số lượng DN tiếp cận được vốn NH để phát triển dự án không nhiều. Đồng thời, với những dự án xây dựng cách đây vài năm, chuyện người dân cầm hợp đồng đến NH không phải ai cũng có thể vay được.

NH trong điều kiện hiện nay, việc cung ứng vốn tín dụng ra thị trường là điều tiên quyết để thu lợi nhuận, nhưng nợ xấu luôn là mối lo nên vẫn tỏ ra khá thận trọng.

Vì vậy, không chỉ với các gói vốn tín dụng ưu đãi của NH chỉ mới mang tính chất quảng cáo mà ngay cả với gói vốn ưu đãi 30.000 tỷ đồng cũng không dễ được giải ngân ở cả thời điểm trước và sau khi NH được cấp phép bảo lãnh dự án.

Các NH tham gia giải ngân gói tiền này cho biết, chỉ tập trung cho cá nhân vay mua nhà. Theo một lãnh đạo NH tại TP.HCM, dù được ưu đãi lãi suất, song vốn NH đưa ra phải chứng minh được khả năng trả nợ để tránh rủi ro nợ xấu.

Do đó, với DN dù thuộc diện được vay gói vốn này triển khai các dự án nhà ở xã hội cũng khó tiếp cận được.

Chưa hết, đối với những DN dù được NH ký kết toàn diện cho vay vốn, thì NH cũng chỉ giải ngân theo tỷ lệ hợp lý nhất và quản lý rất chặt dòng tiền vay. Đơn cử, trong quy trình tài trợ và bảo lãnh này sẽ có 4 chủ thể tham gia bỏ vốn vào dự án, gồm chủ đầu tư, nhà thầu, người mua nhà và NH.

Chẳng hạn, chủ đầu tư bỏ ra 20 đồng vốn ban đầu để xây dựng phần cọc, móng, NH sẽ cho DN vay 80 đồng còn lại. Cùng lúc đó, chủ đầu tư sẽ kêu gọi vốn hỗ trợ từ nhà thầu và huy động vốn từ người mua nhà.

Vì được phép bảo lãnh dự án nên lúc này, thực chất NH chỉ giải ngân trực tiếp cho chủ đầu tư chẳng hạn 40 đồng, 40 đồng còn lại giải ngân gián tiếp cho người mua nhà và nhà thầu để đảm bảo an toàn cho 2 đối tượng trên.

Với việc thẩm định chặt chẽ này, gần một năm nay, số DN vay được vốn để triển khai dự án đúng nghĩa chỉ đếm được trên đầu ngón tay.

Tương tự, khách hàng cá nhân vẫn khó tiếp cận vốn ưu đãi dù NH đó có tham gia bảo lãnh dự án hay không. Bởi phần lớn người tiếp cận vốn là người có thu nhập thấp nên không dễ để chứng minh khả năng trả nợ, cho dù thu nhập ổn định.

Nói như một lãnh đạo của Vietcombank, NH luôn thẩm định chặt chẻ về khả năng trả nợ. Bên cạnh đó, với thu nhập thấp (dù ổn định), nhưng nếu được giải ngân, khách hàng cũng chỉ được vay một khoản tiền rất ít, chỉ 15 - 20% so với nhu cầu thực tế.

Với tình hình hiện tại, LS. Trương Trọng Nghĩa cho rằng, ngày càng nhiều NH nhỏ tham gia cho vay bảo lãnh BĐS, đây là một hướng mở tích cực cho cả NH nhỏ và DN. Bởi đối với DN, nguồn vốn, đặc biệt vốn rẻ là rất quan trọng.

Thời điểm trước, DN thiếu vốn, không thể khởi động dự án thì nay, nhiều NH tham gia bảo lãnh sẽ kích thị trường BĐS khởi động và phát triển.

Tuy nhiên, để đạt đúng chuẩn được vay, không phải DN nào cũng làm được. Mặt khác, phía NH cũng lo ngại nợ xấu nên luôn đòi hỏi khách hàng chứng minh được khả năng trả nợ. Do đó, việc vay và cho vay vẫn là vòng luẩn quẩn...

1

1Sự xuất hiện của “tòa tháp khách sạn và căn hộ dịch vụ cao 41 tầng tại mặt Vịnh Hạ Long” bất ngờ tạo hiệu ứng kéo dòng tiền trở lại thị trường BĐS Quảng Ninh. Cuộc săn tìm thông tin về dự án sắp ra mắt này cũng đang nóng hơn bao giờ hết.

2

2Là điểm đến hàng đầu cả nước nhưng số cơ sở lưu trú hạng sang của Hạ Long đang chỉ “đếm trên đầu ngón tay”. Sự thiếu hụt của mảng dịch vụ nghỉ dưỡng 5 sao càng trở nên “nghịch lý” hơn khi so sánh với tốc độ phát triển mạnh mẽ của hạ tầng giao thông địa phương những năm qua.

3

3Vị trí đắc địa, tiện ích đẳng cấp đã tạo lợi thế cho dự án Khu dân cư Prime City, trở thành một trong những sản phẩm hot nhất thị trường bất động sản Bình Phước nửa cuối 2020.

4

4Ngày 23/11/2020, Tổng công ty MBLand chính thức ra mắt dự án The Ruby Hạ Long. Dự án đánh dấu bước đặt chân ngoạn mục của thương hiệu MBLand tại vùng đất Rồng, với vị trí tâm điểm tiên phong tại Cao Xanh, Hà Khánh, mang dấu ấn thời đại và phong cách nghỉ dưỡng quốc tế.

5

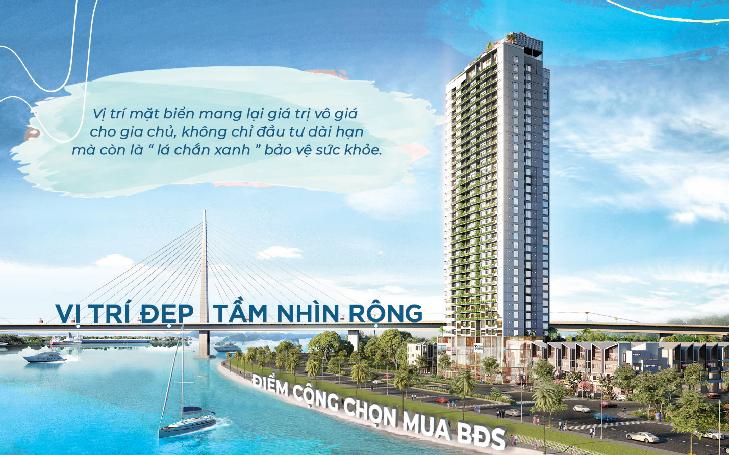

5Green Diamond chính thức mở bán, chủ đầu tư Handico6 Hạ Long tung ra những chính sách bán hàng ấn tượng nhằm hỗ trợ những khách hàng dù còn còn vướng mắc tài chính vẫn có cơ hội sở hữu “Kiệt tác công nghệ xanh” duy nhất tại Hòn Gai.

6

6Ngày 18/10/2020, sự kiện “Bản hòa ca sắc xanh hoàn hảo” thu hút gần 800 khách hàng tham dự và ký kết hợp đồng mua bán ngay tại sự kiện. Dự án căn hộ chung cư mặt biển cao cấp Green Diamond đã được chính thức mở bán trong sự chờ đón của giới đầu tư toàn miền Bắc.

7

7Trong xu thế dịch chuyển ra vùng ngoại ô của giới thượng lưu, Legacy Hill Hòa Bình với“Họa phẩm trọn bình yên” Elite Riverside chính là đáp án cho một cuộc sống hạng sang mà vẫn cận kề với thiên nhiên một cách đúng nghĩa.

8

8Vị trí địa lý đóng vai trò quan trọng ảnh hưởng lớn đến khả năng phát triển và sinh lời lâu dài của một dự án BĐS, dù là sản phẩm nhà ở, nghỉ dưỡng hay đầu tư sinh lời.

9

9Sự có mặt của các ứng dụng công nghệ như AI, IoT, big data,… hiện đang được nhiều Chủ đầu tư quan tâm nhằm cải thiện trải nghiệm sống cho người mua nhà.

10

10Dù liên tiếp chịu ảnh hưởng bởi những tác động của dịch Covid-19, song so với các kênh đầu tư khác như vàng hay chứng khoán thì bất động sản hiện vẫn được xem là kênh đầu tư an toàn, có khả năng sinh lời hiệu quả cả trung và dài hạn.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự

![[Chart] "Soi" hoạt động cho vay bất động sản của các ngân hàng](http://kinhte.jcapt.com/img1/store/phuong-phap-tham-dinh-gia-bat-dong-san-1453172061891.jpg)