(Tin kinh te)

Có thể tỷ lệ vốn ngắn hạn cho vay trung –dài hạn sẽ giảm từ 60% xuống 40%, hệ số rủi ro với các khoản khó đòi trong lĩnh vực BĐS có khả năng lại tăng từ 150% lên 250%.

Cho vay bất động sản năm nay có khả năng bị siết lại thế nào?

Thông điệp này của Ngân hàng Nhà nước (NHNN) vừa được phát đi, khi NHNN vừa ban hành văn bản xin ý kiến sửa đổi Thông tư 36.

Nội dung chính của văn bản này thể hiện thông điệp có khả năng sẽ kiểm soát chặt chẽ hơn các khoản cho vay kinh doanh bất động sản. Bởi trong năm qua tốc độ tăng trưởng tín dụng khá “nóng” ở mảng bất động sản. Tuy nhiên, thời hạn áp dụng vẫn chưa xác định.

Việc đưa ra dự thảo này có thể nói là sẽ có tác động tới các chủ đầu tư bất động sản lớn, các ngân hàng đã đẩy mạnh hoạt động cho vay kinh doanh địa ốc, nếu các quy định này được áp dụng.

Bởi lẽ, chúng ta đã nhận thấy được những ảnh hưởng quy định này tới lĩnh vực địa ốc khi 2 quy định về tỉ lệ này được áp dụng vào đầu năm 2015. Khi đó ngành ngân hàng cho phép giảm hệ số rủi ro với các khoản khó đòi trong lĩnh vực này từ 250% xuống 150% và tăng tỷ lệ vốn ngắn hạn cho vay trung - dài hạn từ 30% lên 60%, tại thông tư số 36/2014/TT-NHNN.

Điều này đặc biệt quan trọng giúp tín dụng chảy mạnh vào lĩnh vực địa ốc, theo đó bất động sản ngày càng hồi sinh và phát triển. Điều này dễ thấy ở con số giao dịch trong năm qua tăng đột biến. Thống kê của ngành xây dựng cho thấy tăng gấp 2 lần ở cả HN và Tp.HCM (hai thị trường lớn nhất nước).

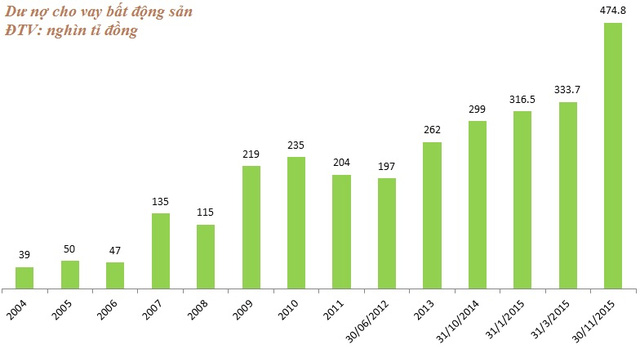

Mới đây, Cục Quản lý nhà và thị trường BĐS (Bộ Xây dựng) báo cáo lên Bộ trưởng Bộ Xây dựng Trịnh Đình Dũng, cho biết về tình hình dư nợ cho vay đối với bất động sản.

Cụ thể, dư nợ tín dụng cho vay BĐS tính đến hết tháng 11 năm 2015 lên tới gần 374,8 nghìn tỉ đồng, tăng trưởng gần 20% so với tháng 12 năm 2014.

Trong đó, 3 mảng cho vay có số dự nợ tăng cao nhất đó là cho vay mua quyền sử dụng đất (hơn 26 nghìn tỉ đồng) tăng 36,25%, cho vay xây dựng KĐT mới hơn 70 nghìn tỉ đồng tăng 10,76% và cho vay để đầu tư kinh doanh bất động sản khác hơn 72 nghìn tỉ đồng tăng 11,2%...

Như vậy, có thể thấy dư nợ cho vay BĐS trong năm qua tăng khá “nóng” ở phần kinh doanh bất động sản, liên quan đến nhiều chủ đầu tư lớn.

Nếu quy định này được NHNN áp dụng, thì các khoản cho vay như cho vay đối với các chủ đầu tư bất động sản và các khoản cho vay đối với các cá nhân/ tổ chức khác có nhu cầu mua, nhận chuyển nhượng, thuê, thuê mua bất động sản để bán, chuyển nhượng, cho thuê, cho thuê lại, cho thuê mua nhằm mục đích sinh lợi…sẽ có khả năng bị “siết” lại.

Theo báo cáo mới đây của CTCK TP. HCM (HSC), quy định điều chỉnh này được thông qua thì những chủ đầu tư lớn có khả năng bị ảnh hưởng như Vingroup, Novaland, Đất Xanh, Nam Long. Các ngân hàng lớn có thể bị ảnh hưởng là Techcombank, ACB, Sacombank và một số ngân hàng vừa và nhỏ khác.

Trong khi đó, cũng theo HSC, hoạt động cho vay mua nhà trả góp sẽ không bị ảnh hưởng trực tiếp bởi thông tư này, vì hoạt động này không được xếp loại là vay để kinh doanh bất động sản (thường xếp loại cho vay mua nhà, cho vay cá nhân/tiêu dùng).

Cũng theo HSC nhận định, do việc chưa chính thức có hiệu lực nên các ngân hàng sẽ có đủ thời gian để điều chỉnh danh mục cho vay một cách từ từ. Tác động của quy định này chủ yếu ở khâu cho vay đối với chủ đầu tư và dân đầu cơ kinh doanh địa ốc.

Gia Bảo

Theo Trí thức trẻ

![[Chart] "Soi" hoạt động cho vay bất động sản của các ngân hàng](http://kinhte.jcapt.com/img1/store/phuong-phap-tham-dinh-gia-bat-dong-san-1453172061891.jpg)