Thông tư số 24/2017/TT-NHNN của Ngân hàng Nhà nước quy định 4 nguyên tắc thu hồi Giấy phép, thanh lý tài sản của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Các quy định này bắt đầu có hiệu lực từ ngày 26/2/2018.

Gia tăng số lượng thẻ ngân hàng đem lại nguồn thu lớn cho các ngân hàng, vì thế cuộc đua giành thị phần ngày càng diễn ra gay gắt.

10 tháng đầu năm 2017, số lượng thẻ do các NHTM phát hành cũng tăng lên nhanh, đạt trên 110 triệu thẻ các loại, trong đó có khoảng gần 9% là thẻ tín dụng quốc tế. Nguồn: Internet

Các ngân hàng thương mại (NHTM) từ trước đến nay luôn cạnh tranh quyết liệt trong hoạt động tín dụng và huy động vốn, nhưng nay mở thêm một hướng cạnh tranh mới là phát hành thẻ tín dụng.

Có thể nói, hoạt động này đang diễn ra rất sôi động tại các NHTM trên cả nước. Đặc biệt, trong những tháng cuối cùng của năm, các ngân hàng liên tục đưa ra các chương trình khuyến mãi nhằm thu hút khách hàng.

Thị trường nhộn nhịp cuối năm

Vào các tháng cuối năm, nhu cầu chi tiêu, mua sắm của người dân trên cả nước ngày càng tăng lên với con số “khủng”. Đây cũng là một dịp thuận lợi để các NHTM hoạt động với công suất đạt tối đa, tạo ra cơ hội để tăng cường một lượng lớn khách hàng.

Ngoài những “cơn lốc” quà tặng đến dồn dập, nhiều ngân hàng còn đưa ra chương trình khuyến mãi miễn phí phí thường niên trong năm đầu khi khách hàng mở thẻ hoặc hưởng các ưu đãi giảm giá khi mua hàng khiến nhiều người khó lòng chối từ lời mời chào mở thẻ tín dụng.

Chẳng hạn, Ngân hàng Sài Gòn (SCB) đang áp dụng chương trình “Lo gì vé Tết – Ngại gì quê xa”, khách hàng sẽ được hoàn 10% giá trị vé máy bay, tối đa 500.000 đồng, khi mua tại website hay đại lý chính thức của 10 hãng hàng không (Vietnam Airlines, VietjetAir, Jetstar…) và thanh toán bằng thẻ tín dụng quốc tế tại ngân hàng này.

Ngoài việc đẩy mạnh các chương trình khuyến mãi ưu đãi cho khách hàng sử dụng sản phẩm, các ngân hàng cũng tích cực tìm kiếm những nguồn tín dụng mới bằng việc liên kết với các doanh nghiệp kinh doanh trong lĩnh vực ẩm thực, thời trang, đồ gia dụng… để phát hành thẻ tín dụng.

Tại hệ thống cửa hàng điện máy Thế giới di động, khách hàng sẽ được hỗ trợ mua hàng trả góp thông qua việc phát hành thẻ tín dụng của TPBank.

Chị Hương (nhân viên bán hàng) cho hay: “Với những khách có nhu cầu mua hàng trả góp, cửa hàng chúng tôi luôn có nhân viên tín dụng của TPBank có mặt ngay lập tức để hỗ trợ làm thủ tục đăng ký thẻ tín dụng. Chỉ trong khoảng 2 giờ, khách hàng đã được giải ngân và mua sản phẩm”.

Có thể thấy, trước đây, thị phần thẻ tín dụng chỉ dành cho những “ông lớn” ra đời trước như: Vietcombank, BIDV… thì nay, các ngân hàng cổ phần quy mô nhỏ cũng nhảy vào phân khúc này. Thậm chí, nhiều tên tuổi mới trong ngành ngân hàng có số lượng phát hành thẻ tín dụng vượt trội trong thời gian qua như: Sacombank, TPBank, VIB…

Nguồn thu lớn

Để đạt được tốc độ tăng trưởng vượt bậc, nhiều ngân hàng đã dùng “chiêu” ép doanh số đối với nhân viên tín dụng.

Anh Hùng (nhân viên phát hành thẻ một NHTM nhà nước) cho biết mỗi tháng, anh phải hoàn thành chỉ tiêu phát hành thẻ nhất định, đặc biệt chỉ tiêu thẻ tín dụng. Nếu không hoàn thành sẽ bị trừ lương, thậm chí khó có thể “trụ” lại được vị trí này.

Để “chạy” chỉ tiêu, đặc biệt trong giai đoạn cuối năm, nhân viên phát hành thẻ sẵn sàng làm thẻ ngay tại nhà hoặc cơ quan, nhân viên ngân hàng sẽ chuẩn bị đầy đủ thủ tục, khách hàng chỉ việc ký và chờ ngày có thẻ.

Thống kê của Ngân hàng Nhà nước, tính đến hết năm 2016, số lượng thẻ trên thị trường đạt trên 12 triệu thẻ, tăng 30% so với năm 2015. Trong đó, số lượng thẻ nội địa đạt gần 92,1 triệu thẻ, tương đương trung bình 1 người sử dụng 1 thẻ ngân hàng.

10 tháng đầu năm 2017, số lượng thẻ do các NHTM phát hành cũng tăng lên nhanh, đạt trên 110 triệu thẻ các loại, trong đó có khoảng gần 9% là thẻ tín dụng quốc tế.

Theo các chuyên gia tài chính – ngân hàng, việc đầu tư vào thẻ tín dụng mang lại lợi nhuận lớn cho các ngân hàng, bởi lãi suất lớn hơn nhiều so với cho vay thông thường.

Hiện, lãi suất cho vay thẻ tín dụng trung bình từ 18 – 25%/năm nên dễ hiểu khi các ngân hàng không ngừng chào mời khách hàng mở thẻ qua điện thoại, phát tờ rơi hoặc quảng cáo… Các khoản thu từ thẻ tín dụng như phí thường niên, phí rút tiền mặt, phạt nợ quá hạn cũng không hề nhỏ, đem lại nguồn thu lớn cho ngân hàng.

Đối với khách hàng, thẻ tín dụng vẫn có tính ưu việt của nó, góp phần thuận tiện trong các giao dịch trực tuyến, đặc biệt với những người đang có nhu cầu mua hàng hóa nhưng chưa đủ tiền có thể vay qua thẻ tín dụng mà không tốn thời gian đến ngân hàng làm thủ tục. Chưa kể, sau 30 ngày sử dụng thẻ tín dụng nếu khách hàng chưa hoàn trả tiền gốc, ngân hàng mới tính lãi vay.

Lãnh đạo một NHTM cổ phần cho hay, cạnh tranh trên thị trường bán lẻ ở các NHTM, nhất là phân khúc thẻ, ngày một gay gắt. Các nhà băng không ngừng ứng dụng công nghệ thông tin, cho nên về mặt kỹ thuật sẽ không có sự cách biệt quá lớn.

Vì thế, “Chìa khóa thành công nằm ở chất lượng dịch vụ thẻ cung cấp cho khách hàng. Ngân hàng nào quan tâm đến chất lượng dịch vụ và yếu tố con người trong phục vụ khách hàng, ngân hàng đó sẽ giành được thị phần trong cuộc đua tranh khốc liệt này”, vị lãnh đạo này nói.

Theo Huyền Anh/thoibaokinhdoanh.vn

1

1Thông tư số 24/2017/TT-NHNN của Ngân hàng Nhà nước quy định 4 nguyên tắc thu hồi Giấy phép, thanh lý tài sản của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Các quy định này bắt đầu có hiệu lực từ ngày 26/2/2018.

2

2Tổng cục Thuế nhận được công văn số 9730/CT-TNCN ngày 5/10/2017 của Cục Thuế TP. Hồ Chí Minh đề nghị hướng dẫn về thuế thu nhập cá nhân của Ông Bertrand Chane Sam, Tổng cục Thuế có công văn số 6005/TCT-TNCN ngày 29/12/2017 trả lời như sau:

3

3Ngày 02/01/2018, Bộ Tài chính ban hành Thông tư số 02/2018/TT-BTC hướng dẫn cơ chế hỗ trợ tài chính đối với Khu kinh tế quốc phòng, trong đó, hướng dẫn chi tiết hỗ trợ tài chính đối với doanh nghiệp quốc phòng, an ninh tham gia hoạt động xây dựng khu kinh tế quốc phòng.

4

4Chiều 5/1, Bộ Tài chính công bố 10 sự kiện nổi bật năm 2017, đáng chú ý là ngành hoàn thành vượt mục tiêu thu ngân sách Nhà nước (NSNN) trong bối cảnh kinh tế thế giới và trong nước gặp nhiều khó khăn.

5

5Các dự án về nhà máy nhiệt điện chiếm phần lớn trong số những dự án đầu tư nước ngoài lớn vào Việt Nam trong năm 2017.

6

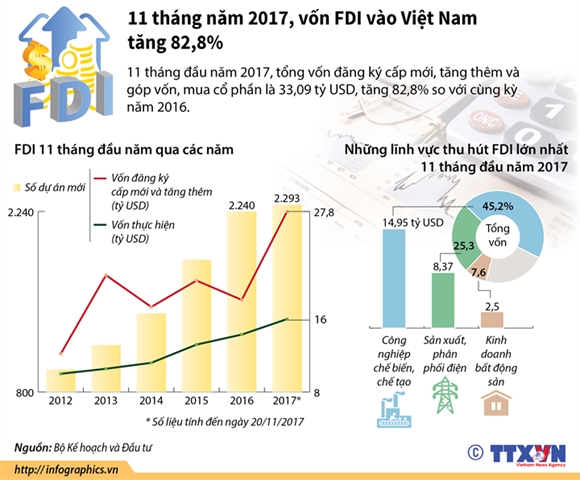

6Tổng vốn FDI đăng ký cấp mới, tăng thêm và góp vốn mua cổ phần của nhà đầu tư nước ngoài vào 12 tháng qua 35,88 tỷ USD, tăng 44,4% so 2016.

7

7Năm 2017, thị trường bảo hiểm tiếp tục duy trì tốc độ tăng trưởng khả quan với tổng doanh thu phí bảo hiểm ước đạt 105.611 tỷ đồng. Trong đó, các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 40.561 tỷ đồng, tăng 10,61% so với năm trước, các doanh nghiệp bảo hiểm nhân thọ ước đạt 38.270 tỷ đồng, tăng 27% so với năm trước.

8

8Bản lĩnh Nhà đầu tư - Cuộc thi thường niên về Kinh tế - Tài chính và chuyên sâu về Chứng khoán duy nhất tại Học viện Ngân hàng, dành cho tất cả các bạn sinh viên đam mê lĩnh vực Tài chính, đặc biệt là Chứng khoán của các trường Đại học, Cao đẳng trên toàn thành phố Hà Nội do Câu lạc bộ Chứng khoán HVNH - SEC tổ chức.

9

9Riêng tiền gửi ở 3 ngân hàng BIDV, Vietcombank, Vietinbank đã chiếm tới 34% tiền gửi khách hàng của toàn bộ hệ thống...

10

10Ngân hàng Nhà nước đang lấy ý kiến về việc độc quyền huy động vàng miếng, kinh doanh vàng trên tài khoản.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự