Hình thức thanh toán điện tử xuyên biên giới (TTĐT XBG) đã phổ biến khắp thế giới, đặc biệt những nơi có dấu chân của khách du lịch Trung Quốc và Hàn Quốc.

Ngân hàng luôn là đích nhắm đến của các tội phạm, đặc biệt là tội phạm công nghệ cao. Không chỉ là ăn cắp thông tin, giả mạo thông tin để trộm tiền từ tài khoản, mà nhiều đối tượng tội phạm còn sử dụng ngân hàng như một kênh trung gian để thực hiện hành vi rửa tiền.

Chuyên gia quốc tế khuyến nghị gì với ngân hàng Việt về phòng chống tội phạm tài chính?

Chính vì thế câu chuyện làm sao để tăng cường bảo mật, làm sao để chống tội phạm ngân hàng, chống lại hoạt động rửa tiền luôn là câu hỏi làm đau đầu các nhà quản lý.

Nhiều ý kiến cho rằng, trên thế giới, hoạt động phòng chống tội phạm tài chính ngân hàng nói riêng và phòng chống rửa tiền đã phát triển đến một cấp độ cao hơn nhờ máy móc và công nghệ hiện đại, trong khi ở Việt Nam vẫn còn "thủ công" là chính, do đó công tác này lại càng trở nên khó khăn hơn. Xoay quanh câu chuyện về bảo đảm an toàn trong hoạt động ngân hàng, chúng tôi đã có cuộc phỏng vấn với hai chuyên gia hàng đầu khu vực là ông Richard Major (lãnh đạo Dich vụ tư vấn Tội phạm tài chính khu vực Đông Nam Á - ảnh bên phải) và ông Alex Tan (lãnh đạo dịch vụ tư vấn điều tra gian lận của PwC Malaysia - ảnh bên trái) thuộc công ty tư vấn PwC.

NB: Xin các ông chia sẻ xu hướng toàn cầu về chống tội phạm kinh tế hiện nay?

Ông Richard Major: Trên toàn cầu hiện nay các nhà quản lý đang có xu hướng giám sát kỹ lưỡng hơn sự tuân thủ của các ngân hàng đối với các quy định về tội phạm tài chính. Các cơ quan quản lý tại các nước đang siết chặt việc thực thi các luật và quy định đã được ban hành. Cũng vì vậy mà ngày càng có nhiều trường hợp các ngân hàng vi phạm phải chịu những mức phạt tài chính, chế tài hay các hình phạt rất nặng nề.

Riêng ở châu Á và cụ thể hơn ở Đông Nam Á thì các cơ quan quản lý đang đặc biệt tập trung nhiều vào việc giám sát và nâng cao mức độ tuân thủ của các ngân hàng.

Về phía các ngân hàng trên thế giới, một xu hướng dễ nhận thấy hiện nay là họ đã chủ động hơn để đưa công nghệ cao vào công tác phòng, chống rửa tiền và tội phạm tài chính, và sử dụng công nghệ để quản lý và giảm thiểu rủi ro từ các loại hình tội phạm này.

Trong quá khứ, nhiều ngân hàng tập trung vào tuyển dụng nhân sự để tăng cường công tác phòng, chống rửa tiền và phòng, chống tội phạm tài chính. Nhưng ngày nay, với sự hỗ trợ của công nghệ thông tin, các ngân hàng có thể xử lý các vấn đề tuân thủ về tội phạm tài chính và rửa tiền hiệu quả hơn, nhanh hơn, thông minh hơn, và cuối cùng là với chi phí thấp hơn.

Còn với Việt Nam thì sao thưa ông?

Ông Richard Major: Theo tôi, đây là xu hướng chung ở cả Việt Nam và các thị trường khác. Nếu xem xét riêng các hành vi rửa tiền thì có thể thấy rằng, do các giao dịch tiền mặt vẫn rất phổ biến tại Việt Nam nên các rủi ro cũng cao hơn, tội phạm tài chính vì thế mà phổ biến hơn và khó phát hiện hơn.

Nói riêng về hoạt động rửa tiền, ông có thể cho biết trên thế giới đang có những hình thức rửa tiền nào?

Ông Richard Major: Mục đích của việc rửa tiền là để che đậy nguồn gốc của những khoản lợi nhuận thu được từ một hành vi bất hợp pháp, để làm thế nào xóa được dấu vết kết nối giữa một hành vi phạm tội với những khoản tiền thu được từ đó. Hoạt động rửa tiền thường có ba giai đoạn: sắp xếp (placement), phân tán (layering) và hòa nhập (integration).

Placement có nghĩa là làm thế nào để đưa tiền có nguồn gốc bất hợp pháp đó vào trong hệ thống tài chính. Layering là việc chuyển tiền đó qua nhiều giao dịch khác nhau trong hệ thống tài chính để xóa dấu vết đặt tiền ban đầu. Và cuối cùng là integration là biến kho tiền đó thành tiền hợp pháp và đưa trở lại vào khối tài sản của mình.

Ông Alex Tan: Tôi có thể đưa ra hai ví dụ rất đơn giản như sau:

Tại nhiều nước, nếu bạn gửi 10.000 USD tiền mặt vào tài khoản ngân hàng thì ngân hàng sẽ có nghĩa vụ báo cáo khoản tiền đó. Tội phạm sẽ tìm cách đưa khoản tiền bất hợp pháp vào hệ thống tài chính thông qua việc gửi 9.000 USD vàò tài khoản ngân hàng tại nhiều chi nhánh khác nhau chẳng hạn. Đó là bước "sắp xếp". Sau đó khoản tiền sẽ được "phân tán" trong hệ thống tài chính thông qua các hoạt động, giao dịch như đầu tư, mua bán lại. Khi số tiền đã chính thức được "hòa nhập" vào nền kinh tế một cách hợp pháp, tội phạm có thể sử dụng khoản tiền đó cho các mục đích của mình.

Một ví dụ khác tôi từng được biết ở New Zealand, đó là tội phạm sẽ cố tình trả thừa tiền cho các hóa đơn tiện ích như là hóa đơn tiền nước, tiền điện, v.v., ví dụ như trả quá hàng ngàn đô la cho một hóa đơn tiền điện. Như vậy trong nhiều tháng, đến mức tích tụ được một khoản tiền lớn thì họ sẽ thông báo với bên công ty điện và yêu cầu trả lại khoản tiền thừa đó, bằng cách chuyển khoản ngân hàng hay ký séc. Và với giao dịch xuất phát từ công ty điện như vậy thì không ngân hàng nào có thể nghi ngờ.

Có phải trên thế giới người ta rất quan tâm đến vấn đề tội phạm ngân hàng và phòng chống rửa tiền?

Ông Alex Tan: Theo kết quả Khảo sát Tội phạm Kinh tế và Gian lận Toàn cầu năm 2018 của PwC, chúng tôi thấy một điểm rất thú vị đó là những người tham gia khảo sát ở Đông Nam Á không coi tội phạm công nghệ là một mối đe dọa lớn, trong khi các nước khác trên toàn cầu rất quan ngại về loại hình tội phạm này. Một kết quả đáng chú ý nữa là có khoảng 50% tổ chức tham gia khảo sát tại Đông Nam Á cho biết họ từng là nạn nhân của tội phạm kinh tế hoặc gian lận trong vòng hai năm vừa qua - tỷ lệ này khá cao.

Liên quan tới lĩnh vực phòng chống rửa tiền, có khoảng 75% tổ chức tham gia khảo sát cho biết họ đã thực hiện đánh giá rủi ro về phòng chống rửa tiền trong 24 tháng qua. Đây có thể được coi là một tín hiệu tốt. Tuy nhiên, kết quả này cũng có nghĩa là 25% còn lại chưa thực hiện đánh giá.

Trong công tác phòng chống rửa tiền thì việc đánh giá rủi ro liên quan tới phòng chống rửa tiền thường là công việc đầu tiên mà các tổ chức phải thực hiện, nên đáng lẽ ra tỷ lệ thực hiện phải cao hơn vậy.

Có ý kiến cho rằng các hoạt động phòng, chống rửa tiền ở Việt Nam chỉ mang tính hình thức và hiệu quả thì chưa cao, do chủ yếu mới dựa vào các ngân hàng và được thực hiện thủ công bởi các nhân viên ngân hàng. Các ông đánh giá như thế nào về nhận định này?

Ông Richard Major: Không chỉ ở Việt Nam mà ở các nước khác trên thế giới, việc dựa vào các quy trình kiểm soát thủ công để phòng, chống tội phạm tài chính vẫn còn rất phổ biến. Các ngân hàng luôn cố gắng giải quyết các sự vụ diễn ra một cách nhanh nhất, và thường thì cách nhanh nhất chính là điều phối thêm nhiều nhân lực vào để giải quyết vấn đề.

Với các giải pháp công nghệ mới thì ngân hàng có thể xử lý các sự vụ nhanh hơn và tốt hơn, giúp việc kiểm soát tội phạm tài chính năng suất và hiệu quả hơn.

Ông có thể chia sẻ thêm về các công nghệ mới này?

Richard Major: Tôi đã có cơ hội đến thăm một ngân hàng thương mại ở Việt Nam và tại đây, họ đang mong muốn đưa vào sử dụng công nghệ sinh trắc học (phần mềm nhận dạng bằng vân tay, khuôn mặt, mống mắt…) trong quá trình họ khai thác, tiếp nhận khách hàng.

Đây là một công nghệ rất mới, cho phép người dùng sử dụng điện thoại thông minh để tự chụp ảnh chân dung, ngân hàng sẽ nhận diện khách hàng thông qua hình ảnh này, thay vì phải yêu cầu khách hàng nhập tên người dùng và mật khẩu.

Theo ông, với tình hình hiện nay, các ngân hàng tại Việt Nam đã sẵn sàng để áp dụng các công nghệ ấy hay chưa?

Richard Major: Theo tôi, một trong những cơ hội lớn mà các ngân hàng thương mại Việt Nam có đó là họ có thể học tập từ các bài học kinh nghiệm của các ngân hàng khác trên thế giới trong những năm vừa qua. Không chỉ là bắt kịp xu hướng thế giới, các ngân hàng đang có cơ hội tăng tốc và đẩy mạnh việc ứng dụng công nghệ, thông qua việc rút kinh nghiệm từ các vấn đề hay thách thức mà các tổ chức tài chính khác trên thế giới đã từng gặp.

Theo quan sát của chúng tôi, có nhiều ngân hàng Việt Nam đang chủ động tìm hiểu và ứng dụng các công nghệ mới, các công nghệ đột phá, và ở một phương diện nào đó, họ triển khai các kế hoạch này còn nhanh và tham vọng hơn các ngân hàng ở các quốc gia khác.

Chẳng hạn như công nghệ sinh trắc học mà tôi đề cập ở trên, mới đang được sử dụng ở một số ngân hàng tại Hoa Kỳ và khu vực Châu Âu như là Vương Quốc Anh, Hà Lan, tuy nhiên mới chỉ đang được thử nghiệm và áp dụng một số tính năng nhất định. Song tại Việt Nam và Đông Nam Á cũng đã có một số ngân hàng chủ động tìm hiểu về công nghệ này, trong đó có một ngân hàng ở Malaysia đang thử nghiệm. Có thể nói, họ đang đi đầu xu hướng toàn cầu trong việc ứng dụng các công nghệ mới.

Hiện nay, chi phí vẫn là một vấn đề với các ngân hàng, và công nghệ thì luôn đắt đỏ, đặc biệt là các công nghệ mới. Liệu việc triển khai các công nghệ như vậy để phòng chống tội phạm ngân hàng có phù hợp với ngân hàng Việt?

Ông Richard Major: Các công nghệ này không hoàn toàn là đắt tiền. Ví dụ, công nghệ sinh trắc học sẽ dựa nhiều vào những chức năng được tích hợp trong điện thoại thông minh để lựa chọn chức năng phù hợp. Sự phát triển của phần cứng và các chức năng trong điện thoại chính là yếu tố thúc đẩy hiệu quả của công nghệ này.

Bên cạnh đó, cũng còn tùy thuộc vào cách định nghĩa thế nào là đắt tiền. Nếu so với hạ tầng, hệ thống mà các ngân hàng phải trang bị thì công nghệ này không thực sự đắt tiền.

Đặc biệt, công nghệ này cũng giúp các ngân hàng quản lý quan hệ khách hàng tốt hơn, giúp tăng doanh thu và giảm thiệt hại do gian lận. Như vậy, mặc dù ngân hàng sẽ phải đầu tư một khoản nhất định nhưng lợi tức đầu tư thu được không nhỏ.

Dường như việc áp dụng các công nghệ mới sẽ tùy thuộc vào sự chủ động của từng ngân hàng, nhưng đó cũng là một cách thức cạnh tranh về công nghệ. Song để phòng, chống rửa tiền hiệu quả trong một quốc gia thì có cần có sự kết nối trong cả hệ thống ngân hàng hay không?

Ông Richard Major: Một xu hướng chúng tôi nhận thấy đó là sự phối hợp giữa các cơ quan quản lý và các ngân hàng thương mại trong việc sử dụng chung các tiện ích trong công tác nhận biết khách hàng. Họ sẽ dùng chung một nền tảng để thực hiện nhận biết, thẩm định khách hàng.

Việc sử dụng các tiện ích chung này là một xu hướng khá mới. Tôi kỳ vọng rằng chúng sẽ trở thành một công cụ phổ biến hơn của các ngân hàng trong vòng 5 năm tới.

Ông Alex Tan: Theo tôi, các ngân hàng cần hiểu rằng phòng, chống rửa tiền không phải là một lĩnh vực để họ cạnh tranh với nhau. Thay vì cạnh tranh, họ nên hợp tác với nhau, chia sẻ thông tin với nhau (ví dụ như sử dụng tiện ích chung để nhận biết khách hàng), và phối hợp chặt chẽ với cơ quan quản lý thì công tác chống tội phạm tài chính sẽ hiệu quả hơn.

Trong lĩnh vực chống rửa tiền thì các ngân hàng thương mại nên hợp tác với nhau và hợp tác với cơ quan quản lý một cách chặt chẽ.

Richard Major: Các hoạt động rửa tiền thường rất phức tạp. Mỗi ngân hàng riêng lẻ chỉ nhìn được một bức tranh nhỏ mà thôi. Cần thông qua việc hợp tác với các cơ quan quản lý như là ngân hàng trung ương, cùng với các tổ chức tài chính khác thì ngân hàng mới kết nối được các bức tranh nhỏ để nhìn được bức tranh toàn cảnh. Vì vậy, việc phối hợp với nhau là rất quan trọng để phòng, chống và phát hiện ra tội phạm tài chính.

Ông Alex Tan: Một tín hiệu đáng mừng là các cơ quan quản lý đang chủ động kết nối với các ngân hàng thương mại thông qua các hội thảo, tập huấn hay các kênh truyền thông khác. Ngân hàng Nhà nước đã và đang có nỗ lực rất lớn trong việc phối hợp làm việc với các ngân hàng thương mại trên nội dung này, nhằm nâng cao chất lượng tuân thủ tại Việt Nam.

Nếu được đề nghị cho một lời khuyên với các ngân hàng Việt trong công tác phòng chống tội phạm ngân hàng và phòng chống rửa tiền, các ông sẽ nói gì?

Ông Richard Major: Các ngân hàng thương mại nên có phương pháp tiếp cận trên cơ sở rủi ro. Có nghĩa là các ngân hàng thương mại cần hiểu được các rủi ro mà họ đang phải đối mặt là gì, bao gồm rủi ro đến từ các loại khách hàng mà họ phục vụ, sản phẩm mà họ cung cấp, và thị trường mà họ hoạt động. Từ đó, họ sẽ xây dựng được hệ thống kiểm soát phù hợp để giảm thiểu các rủi ro đó một cách hiệu quả.

Các ngân hàng cũng cần có thực hiện đánh giá rủi ro một cách bài bản, cần xác định và ước lượng được các rủi ro mình phải đối mặt, và hiểu được khẩu vị rủi ro của ngân hàng mình. Như thế thì họ mới đưa ra được những quyết định đúng đắn xem nên đầu tư và hệ thống và các chốt kiểm soát ra sao.

Như kết quả Khảo sát Tội phạm Kinh tế và Gian lận toàn cầu năm 2018 của PwC cho thấy, có khoảng 25% các tổ chức ở Đông Nam Á cho biết họ chưa thực hiện đánh giá rủi ro về phòng chống rửa tiền, chống tài trợ khủng bố. Vậy làm sao các tổ chức này có thể quyết định được nên đầu tư vào đâu nếu họ không biết mình đang gặp những rủi ro như thế nào? Còn đối với 75% những tổ chức cho biết họ đã từng tiến hành đánh giá rủi ro, liệu họ đã đánh giá đủ chi tiết để có thể đưa ra những quyết định đầu tư phù hợp hay chưa?

Ông Alex Tan: Lời khuyên của tôi là nếu các ngân hàng đầu tư vào hệ thống mới thì họ sẽ không cần đầu tư vào các công nghệ quá đắt tiền mà nên chọn những công nghệ vừa túi tiền nhưng vẫn phục vụ được mục đích sử dụng.

Tùng Lâm

Theo Trí thức trẻ, CafeF

1

1Hình thức thanh toán điện tử xuyên biên giới (TTĐT XBG) đã phổ biến khắp thế giới, đặc biệt những nơi có dấu chân của khách du lịch Trung Quốc và Hàn Quốc.

2

2Ngày 26/05 vừa qua, Chung kết cuộc thi Kinh tế - Tài chính lớn nhất miền Bắc chính thức diễn ra và nhận được những sự phản hồi tích cực từ phía những thành phần tham dự. Top 5 gương mặt xuất sắc nhất có cơ hội tranh tài và thể hiện mình trước hội đồng chuyên môn. Trải qua 4 vòng thi đầy kịch tính và căng thẳng, Phạm Hồng Quân đến từ trường Đại học Ngoại thương là cái tên được xướng lên cho ngôi vị cao nhất của cuộc thi.

3

3Thanh toán di động tại Việt Nam đang lan tỏa mạnh mẽ với cuộc cách mạng "thanh toán một chạm" mà Samsung Pay đã và đang thực hiện.

4

4Ngày 26/05/2018, tại Star Galaxy, số 87 Láng Hạ, thành phố Hà Nội, đêm chung kết cuộc thi I-INVEST! 2018 – cuộc thi về Kinh tế - Tài chính lớn nhất toàn miền bắc dành cho sinh viên sẽ chính thức được diễn ra với sự tranh tài của 5 thí sinh xuất sắc nhất đến từ nhiều trường Đại học trên địa bàn Hà Nội.

Lợi nhuận của nhiều nhà băng tiếp tục tăng mạnh so với cùng kỳ. Dù vậy, một điều đáng lưu ý là nợ xấu đang có xu hướng tăng nhẹ trở lại.

6

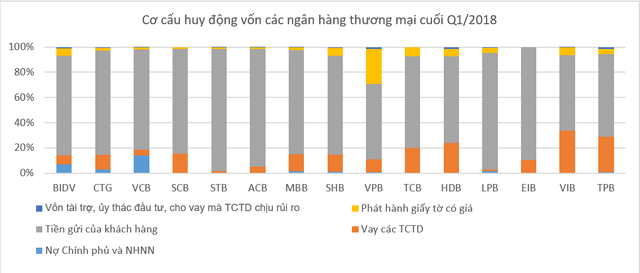

6Cơ cấu huy động vốn của các ngân hàng thương mại mỗi nhà mỗi vẻ không ai giống ai, bên cạnh nguồn chính là tiền gửi của khách hàng, nơi thủ vay trên thị trường liên ngân hàng, nơi đẩy mạnh phát hành giấy tờ có giá,...

7

7Đại diện Tập đoàn Doji nhận định: Xuyên suốt các phiên trong tuần qua, diễn biến của thị trường vàng trong nước khá trầm lắng. Theo một số nhà phân tích, sức mạnh gần đây của đồng USD sẽ tiếp tục đẩy giá vàng đi xuống.

8

8Do nhỏ gọn, chỉ lắp thêm sim 3G là có thể hoạt động nên các máy chấp nhận thanh toán thẻ ngân hàng (POS) dễ dàng tại Việt Nam rồi chuyển tiền trái phép ra nước ngoài

9

9Ngày 13/05/2018, buổi thuyết trình của Top 20 đã diễn ra vô cùng tốt đẹp, kết thúc ¾ chặng đường của I-INVEST! 2018 – Cuộc thi Kinh tế - Tài chính lớn nhất toàn miền Bắc.

10

10Việc BIDV vừa được NHNN cho phép chấm dứt hoạt động kinh doanh mua bán vàng miếng tại 9 điểm cùng với các doanh nghiệp kinh doanh vàng khác gần đây đẩy mạnh sản phẩm trang sức cho thấy kinh doanh vàng miếng đã giảm đi sự hấp dẫn.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự