Ngự trị ngay trên bờ biển Bãi Dài, Phú Quốc – một trong mười bãi biển đẹp nhất thế giới, từ đây, mỗi chiều, du khách sẽ được chiêm ngưỡng trọn vẹn cảnh mặt trời “đi ngủ” ngay tại các căn Condotel Grand Central của dự án Grand World Phú Quốc.

Các kế hoạch đầu tư lớn của CTCP Đầu tư và Kinh doanh nhà Khang Điền đang phụ thuộc rất nhiều vào việc vay vốn của các ngân hàng.

Trong bối cảnh thanh khoản cổ phiếu thấp, hết room ngoại, áp lực thanh khoản bất động sản cao cấp khá lớn, các kế hoạch đầu tư lớn của KDH sẽ phụ thuộc rất nhiều vào việc vay vốn của các ngân hàng.

Gánh nặng nợ vay

Báo cáo tài chính hợp nhất quý II/2015 của CTCP Đầu tư và Kinh doanh nhà Khang Điền (mã KDH) cho thấy, tổng nợ phải trả của KDH đã lên tới 1.798 tỷ đồng, tăng hơn 200 tỷ đồng so với cuối năm 2014.

Trong đó, chủ yếu là nợ dài hạn với hơn 1.237 tỷ đồng, nợ ngắn hạn hơn 560 tỷ đồng. Vay và nợ thuê tài chính ngắn hạn của KDH tại thời điểm cuối quý II/2015 hơn 160 tỷ đồng là khoản vay dài hạn đến hạn trả.

Khoản vay dài hạn của KDH chủ yếu là các khoản vay tại: Ngân hàng Xuất nhập khẩu Việt Nam và Ngân hàng TMCP Sài Gòn Thương Tín.

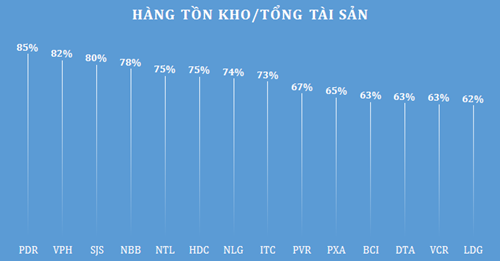

KDH thế chấp rất nhiều dự án để vay ngân hàng. Đồ họa: Vũ Minh

Các khoản vay dài hạn tại Ngân hàng Xuất nhập khẩu Việt Nam – CN Hồ Chí Minh, gồm:

- Khoản vay hơn 60,4 tỷ đồng ngày 19/3/2015, tài trợ dự án Quốc Tế, thời hạn 48 tháng, lãi suất 10%/năm, được đảm bảo bằng quyền sử dụng 31.010m2 đất của dự án Khu nhà ở tại P. Phú Hữu thuộc dự án Quốc Tế;

- Khoản vay hơn 237,4 tỷ đồng ngày 26/6/2014 mục đích tài trợ cho dự án Trí Minh Phú Hữu, thời hạn 38 tháng, lãi suất 10 – 11%/năm, đảm bảo bằng quyền sử dụng đất gắn liền nhà thuộc dự án Trí Minh Phú Hữu. Trong đó, có hơn 99,4 tỷ đồng đã đến hạn trả;

- Khoản vay hơn 89,7 tỷ đồng ngày 10/12/2014 mục đích tài trợ dự án Saphire, thời hạn 36 tháng, lãi suất 10%/năm, đảm bảo bằng quyền sử dụng 24.120m2 đất thuộc dự án Saphire. Trong đó, có hơn 30,6 tỷ đồng đã đến hạn trả;

Các khoản vay dài hạn tại Ngân hàng TMCP Sài Gòn Thương Tín – CN Hồ Chí Minh, gồm:

- Khoản vay hơn 543,7 tỷ đồng ngày 15/7/2014 mục đích tài trợ cho dự án Song Lập Phú Hữu, thời hạn 60 tháng, lãi suất 9,5%/năm, đảm bảo bằng quyền sử dụng đất thuộc dự án Song Lập Phú Hữu;

- Khoản vay 148 tỷ đồng ngày 17/8/2012 tài trợ dự án Khang Điền Long Trường, thời hạn 60 tháng, lãi suất 9,5%, đảm bảo bằng quyền sử dụng 122.673,9m2 đất gắn liền nhà thuộc dự án khu dân cư Khang Điền Long Trường. Trong đó có 16 tỷ đồng đã đến hạn trả;

- Khoản vay hơn 193,3 tỷ đồng ngày 26/5/2015 tài trợ dự án Nhà Phố Phú Hữu, thời hạn 48 tháng, lãi suất 9 – 10,5%/năm, đảm bảo bằng quyền tài sản phát sinh 44.725m2 đất tại P. Phú Hữu, Q.9 và toàn bộ tài sản hình thành trong tương lai dự án khu nhà ở tại P.Phú Hữu, Q.9, TP.HCM;

- Khoản vay 60 tỷ đồng ngày 4/3/2014, thời hạn 36 tháng, lãi suất 9,5%, đảm bảo bằng quyền sử dụng 54.109m2 đất gắn liền nhà thuộc dự án khu dân cư Long Phước Điền Long Trường;

- Khoản vay 30 tỷ đồng ngày 7/8/2013 tài trợ dự án Trí Minh Phú Hữu, thời hạn 36 tháng, lãi suất 9,5%, đảm bảo bằng quyền sử dụng 34.330m2 đất gắn liền nhà thuộc dự án Vi La Long Trường. Trong đó có 15 tỷ đồng đã đến hạn trả.

Cổ phiếu KDH thuộc diện thanh khoản yếu trong nửa đầu năm 2015

Áp lực vốn đầu tư

Diễn biến tình hình nợ vay của KDH từ 2013 đến nay cho thấy, dư nợ của KDH có xu hướng tăng mạnh qua các năm.

Lý do bởi KDH cần một lượng vốn lớn để đầu tư liên tiếp các dự án sau Mega Residence I như Mega Ruby, Trí Minh, Mega 5…

KDH có quỹ đất lớn khoảng 115 ha, từ nay đến 2020, KDH dự kiến đầu tư khoảng khoảng 11 dự án, quy mô 65ha. Trong đó, 30ha đất thương phẩm với khoảng 3.000 nhà vườn liên kế và khoảng 1.000 chung cư.

Trong khi nhu cầu vốn đầu tư lớn, room ngoại tại KDH hiện tại đã đầy 49% nên không có cơ hội cải thiện dòng tiền đầu tư thông qua hoạt động thu hút vốn từ các nhà đầu tư nước ngoài.

Đặc biệt, diễn biến cổ phiếu của KDH trong 6 tháng đầu năm 2015 cũng không mấy ấn tượng, thanh khoản cổ phiếu thuộc dạng yếu.

Rủi ro từ thị trường bất động sản trung cao cấp bởi sức mua của nền kinh tế dù đã phục hồi những thực tế vẫn chưa được cải thiện nhiều.

Các dự án đầu tư của KDH chủ yếu chỉ tập trung vào phân khúc trung, cao cấp, không tập trung vào dự án phân khúc bình dân, mặc dù phân khúc này vẫn được đánh giá sẽ là tâm điểm của thị trường hiện tại và trong ngắn hạn 1 – 2 năm tới.

Theo nhìn nhận của giới đầu tư, trong bối cảnh hiện tại, mặc dù thị trường bất động sản đã sôi động hơn nhưng vẫn ở giai đoạn mới bắt đầu hồi phục, sức mua đã được cải thiện nhưng thực tế vẫn chưa lớn như mong đợi.

Trong khi đó, KDH chỉ tập trung vào các dự án liền kề, biệt thự với giá bán vẫn còn cao so với khả năng thực tế của đại đa số người dân.

Điều này trong ngắn hạn sẽ gây áp lực về thanh khoản, nếu dòng tiền thu về từ các dự án bất động sản không được như ý muốn, áp lực về chi trả lãi vay vẫn cao sẽ là một gánh nặng lớn lên kết quả kinh doanh của KDH.

Với việc áp lực thanh khoản sản phẩm bất động sản cao cấp khá lớn, thanh khoản cổ phiếu thấp, khả năng gọi vốn ngoại vẫn còn chờ việc nới room từ Chính phủ, các kế hoạch đầu tư lớn của KDH sẽ phụ thuộc rất nhiều vào quyết định hỗ trợ vốn của các ngân hàng.

1

1Ngự trị ngay trên bờ biển Bãi Dài, Phú Quốc – một trong mười bãi biển đẹp nhất thế giới, từ đây, mỗi chiều, du khách sẽ được chiêm ngưỡng trọn vẹn cảnh mặt trời “đi ngủ” ngay tại các căn Condotel Grand Central của dự án Grand World Phú Quốc.

2

2Sáng nay (26-8), HĐND Tp.HCM khóa VIII đã khai mạc kỳ họp lần thứ 19 - Kỳ họp bất thường để thảo luận, xem xét và thông qua một số vấn đề quan trọng.

3

3Kinh doanh bất động sản đang là một trong những lĩnh vực có sức hấp dẫn nhất đối với các nhà đầu tư nước ngoài. Trong 8 tháng đầu năm đã có 18 dự án đăng ký mới và 7 lượt dự án tăng vốn vào lĩnh vực này với tổng vốn đạt 1,82 tỷ USD, chiếm 13,7% tổng vốn đầu tư

4

4Tổng số giao dịch thành công trong 7 tháng của Hà Nội và Tp.HCM cao gấp hai lần cùng kỳ năm trước...

5

5Chiêu trò “làm giá” bất chấp thủ đoạn của một số sàn giao dịch bất động sản đang khiến nhiều chủ đầu tư dự án đối mặt với nguy cơ bị khách hàng tẩy chay.

6

6Với các trường hợp đã có nhà ở nhưng cũ nát, được UBND phường địa phương cấp giấy chứng nhận thực trạng nhà ở cũ nát liệu có thể vay vốn gói 30.000 tỷ để xây nhà mới?

7

7Dubai tiếp tục khẳng định sự độc tôn của mình trong nhiều lĩnh vực bằng cách lên kế hoạch xây dựng tòa tháp cao nhất hành tinh.

8

8Nhiều nơi đã lạm dụng quy hoạch, sử dụng như một dạng “giấy phép con” gây cản trở hoạt động đầu tư, kinh doanh của dân.

9

9Mặc dù chi phí xây dựng trên đảo Phú Quốc cao gấp 15-20 lần so với đất liền, nhiều dự án BĐS nghỉ dưỡng quy mô lớn đang chạy đua để “đốt cháy” giai đoạn hoàn thành đưa vào sử dụng.

10

10Thống kê gần 60 doanh nghiệp bất động sản đang niêm yết trên sàn chứng khoán đã công bố báo cáo tài chính quý II, hiện có tới 17 doanh nghiệp đang có hàng tồn kho trên 1.000 tỷ đồng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự